Öl- und Gaspreise unterschätzen Hormuz-Risiken, warnt ING

KI-Sentiment: 78/100 Bullisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kaufen Sie ICE‑Brent‑Futures (Front‑Month in 3Q26 oder ein 3Q26/4Q26‑Kalenderspread). ING weist darauf hin, dass die anhaltende Hemmung der Durchflüsse durch Hormuz bis Ende Juli unterschätzt wird, mit einem Defizit im 3Q26 und einem Basisszenario von rund 110 US-Dollar sowie Aufwärtssprüngen auf 120–130 US-Dollar, falls bis Ende Juli keine Lösung erreicht wird. Das Szenario ist ein klassischer „ruhiger Markt, bevor die Lagerarithmetik bricht“, insbesondere wenn die Sommarnachfrage einsetzt und Puffer dünn werden.

Kernrisiko: Ein schnelles US‑Iran‑Abkommen, das die Durchflüsse vor Ende Juli wiederherstellt, das Defizit auslöscht und Brent wieder unter 100 US-Dollar drückt.

Kaufen Sie TTF‑Gas‑Futures (Front‑Month/nahe Kurve). ING sieht auch in Europa eine Unterbewertung des Risikos: LNG‑Exporte sind >7 % YoY gesunken, Speicher nur zu ~43 % gefüllt (unter dem Fünfjahresdurchschnitt) und die Terminstruktur bietet nur begrenzte Anreize zur Einspeicherung. Wenn die Störungen im Persischen Golf anhalten, wird Asien stärker um Spot‑LNG konkurrieren und Europa steht vor einem Winter‑Vorbereitungsengpass – was zu starken kurzfristigen Aufwärtsbewegungen führen kann.

Kernrisiko: Ein anhaltender Aufbau der europäischen Lagerbestände (oder eine größere Umleitung von LNG‑Lieferungen), der die Winter‑Vorbereitungsangst beseitigt und den TTF wieder auf die Terminstruktur zurückführt.

- Märkte sind sorglos trotz eines massiven Angebotschocks durch Hormuz.

- ING erwartet, dass die Durchflüsse bis Ende Juli gehemmt bleiben.

- Brent im 3Q26 im Schnitt bei 110 US-Dollar pro Barrel mit Aufwärtsrisiken.

Laut ING Economics zeigen die Energiemärkte Anzeichen von Selbstzufriedenheit angesichts eines schwerwiegenden Angebotschocks durch die anhaltende Sperrung der Straße von Hormuz.

Trotz drei Monaten eingeschränkter Durchflüsse und kaum greifbarer Fortschritte in den US‑Iran‑Verhandlungen haben Öl- und Gaspreise die Schwere und mögliche Dauer der Störungen nicht vollständig eingepreist.

Brent-Rohöl verharrt weiter unter der psychologisch wichtigen Marke von 100 US-Dollar pro Barrel, während die Gaspreise in Europa ebenfalls relativ stabil geblieben sind.

Diese verhaltene Reaktion erfolgt, obwohl der sichtbare kommerzielle Verkehr durch den weltweit wichtigsten Engpass der Energieversorgung eingebrochen ist.

Analysten warnen, dass die derzeitigen Preisniveaus die Risiken unterschätzen könnten, insbesondere da die saisonale Sommarnachfrage näher rückt und die Lagerpuffer zu schrumpfen beginnen.

Geringe sichtbare Durchflüsse, aber Marktruhe bleibt bestehen

Da kaum greifbare Hinweise auf ein unmittelbar bevorstehendes Abkommen zwischen den USA und Iran bestehen, das die Energiezufuhr durch die Straße von Hormuz wieder aufnehmen würde, hält ING die Märkte für unterbewertet in Bezug auf die Risiken.

Brent-Rohöl ist trotz der Unterbrechung eines bedeutenden Teils des globalen Ölangebots weiterhin unter 100 US-Dollar pro Barrel geblieben.

Warren Patterson, Head of Commodities Strategy bei ING Economics, warnte: „Da kaum greifbare Hinweise auf ein unmittelbar bevorstehendes Abkommen zwischen den USA und Iran bestehen, das die Energiezufuhr durch die Straße von Hormuz wieder aufnehmen würde, halten wir die Öl- und Gasmärkte für zu sorglos und sehen erhebliche Aufwärtspotenziale, falls keine schnelle Lösung erreicht wird.“

Im Juli voraussichtlicher Wendepunkt

Das Basisszenario von ING geht davon aus, dass die Durchflüsse durch die Straße von Hormuz bis Ende Juli weitgehend gehemmt bleiben.

„Wir sind der Ansicht, dass die Durchflüsse durch die Straße von Hormuz bis Ende Juli weitgehend gehemmt bleiben werden“, sagte Patterson.

Diese anhaltende Störung dürfte den Ölmarkt im Defizit im dritten Quartal hinterlassen.

ING prognostiziert, dass Brent im 3Q26 im Schnitt bei 110 US-Dollar pro Barrel liegen wird, mit möglichen Spitzen auf 120–130 US-Dollar pro Barrel, falls bis Ende Juli keine Lösung erreicht wird.

Eine solche Entwicklung könnte den Druck für einen diplomatischen Durchbruch erhöhen.

Chinesische Nachfrage und andere Puffer bieten vorübergehende Entlastung

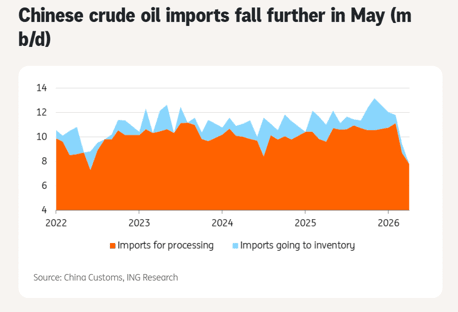

Sinkende chinesische Rohölimporte haben kurzfristig Entlastung gebracht. Die Rohölimporte fielen im Mai stark auf 7,8 Mio. Barrel pro Tag, das schwächste Niveau seit Oktober 2017.

Patterson wies jedoch auf die Unsicherheit hin, wie lange China angesichts der Störung auf Lagerbestände zurückgreifen kann.

Weitere mildernde Faktoren sind erhöhte US‑Exporte, Freigaben aus strategischen Reserven (die sich dem Ende zuneigen) und teilweise Nachfragevernichtung.

Diese Puffer sind vorübergehend und könnten versagen, falls sich die Krise bis tiefer ins dritte Quartal hineinzieht, wenn die saisonale Nachfrage zunimmt.

Europäischer Gasmarkt ebenfalls verwundbar

Der europäische Gasmarkt unterschätzt ebenfalls die Risiken. Die globalen LNG‑Exporte fielen im Mai um mehr als 7 % im Jahresvergleich, wobei Störungen im Persischen Golf eine wichtige Rolle spielten.

Neue US‑LNG‑Kapazitäten haben teilweise zum Ausgleich beigetragen, reichten jedoch nicht aus, um die Verluste vollständig zu kompensieren.

Die europäischen Speicherstände liegen derzeit bei rund 43 %, deutlich unter dem Fünfjahresdurchschnitt. Die Terminstruktur bietet nur begrenzte Anreize für Einspeicherung, was Bedenken bezüglich der Wintervorsorge aufkommen lässt.

Erhöhte Konkurrenz Asiens um Spot‑LNG könnte die Preise nach oben treiben, wenn die Störungen anhalten.

Ausblick und Risiken

ING erwartet, dass die Preise im 4Q26 und 2027 tendenziell sinken werden, sobald sich die Durchflüsse erholen; kurzfristige Aufwärtsrisiken bleiben jedoch ausgeprägt.

Ohne eine schnelle Lösung könnte die Kombination aus schwindenden Puffern, saisonaler Nachfragestärke und möglichem aggressivem asiatischem Einkauf scharfe Preissteigerungen auslösen.

Patterson betonte die Bedeutung der Beobachtung der Lagerbestandsentwicklung.

Aus Sicht der Lagerbestände glauben wir, dass Ende Juli ein Wendepunkt für den Markt sein könnte, falls es keine Verbesserung der Energiezuflüsse aus dem Persischen Golf gibt.

Die Analyse zeigt, wie die Märkte derzeit auf vorübergehende Maßnahmen bauen, statt die strukturelle Angebotslücke anzugehen.

Sollten sich die Verhandlungen hinziehen, steigt das Risiko eines ungeordneten Preisschubs erheblich.

Vorerst scheint der Energiesektor in einer Abwarteshaltung zu sein.

Die Analyse von ING deutet jedoch darauf hin, dass diese Ruhe trügerisch sein könnte, mit Potenzial für erhebliche Volatilität und höhere Preise, falls die Hormuz-Situation in den kritischen Sommermonaten ungelöst bleibt.

Politik, Händler und Verbraucher sollten sich darauf einstellen, dass das Energieumfeld im kommenden Quartal enger und teurer wird.

Brent durchbricht $92, da sich ein zweiter Öl‑Lieferungsschock abzeichnet

Silberpreis steigt vierten Tag in Folge – Ausbruch über $60 rückt in den Fokus

Goldpreis erreicht Zweiwochenhoch, Nahost-Risiken beleben Zufluchtnachfrage

Warum die Weizenpreise in diesem Jahr stark steigen

Goldpreis über $4,040: Formiert sich jetzt ein neuer Anlauf auf $4,100?

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.