Salesforce-Aktie verliert $212B – Übernahmeschub rächt sich

KI-Sentiment: 18/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kaufen: Salesforce (CRM). Die Aktie wird so bewertet, als sei das Wachstum gebrochen (Forward P/E ~11.7 vs. Sektor ~24), obwohl das Unternehmen weiterhin liefert (Q1-Umsatz +13% und ein $25B-Rückkaufprogramm). Der Markt bestraft Übernahme-Noise übermäßig; Fin und frühere Deals brauchen Zeit zur Integration, aber Rückkäufe reduzieren kontinuierlich die Aktienzahl und stützen das Ergebnis je Aktie (EPS).

Kernrisiko: Das organische Wachstum verschlechtert sich schneller, als Rückkäufe das ausgleichen können, was eine weitere Gewinnkorrektur und zusätzlichen Abwärtsdruck erzwingen würde.

Kaufen Sie ServiceNow (NOW) und/oder Workday (WDAY) als Korb-Trade. Der Artikel nennt mehrere S&P-500-Nachzügler wegen „AI-disruption“-Ängsten; wenn die Angst überhandnimmt, folgt oft eine Mean Reversion, wobei Investoren zu bewährten Enterprise-Software-Cashflows zurückkehren. NOW/WDAY sind qualitativ hochwertigere Alternativen zum Integrationsrisiko von CRM.

Kernrisiko: KI-native Wettbewerber erweisen sich als in der Lage, tatsächlich dauerhafte Unternehmensausgaben abzuziehen (nicht nur Hype), und das Umsatzwachstum schlägt strukturell fehl.

- Die Salesforce-Aktie ist seit dem Allzeithoch um 55% abgestürzt.

- Die Bewertung brach ein, was einem Verlust von $212 billion entspricht.

- Anzeichen deuten darauf hin, dass das Wachstum über Übernahmen fehlgeschlagen ist.

Die Aktie von Salesforce setzt ihren starken Abwärtstrend in diesem Jahr fort und notiert nun nahe dem niedrigsten Stand seit 2023. CRM ist gegenüber dem Allzeithoch um 55% gefallen, wobei die Marktkapitalisierung von $346 billion auf $134 billion schrumpfte – ein Einbruch von $212 billion.

Salesforce setzt Wachstum durch Übernahmen fort

Der Kurs der CRM-Aktie ist in diesem Jahr eingebrochen, da Befürchtungen bestehen, die Softwarebranche könnte durch KI-Unternehmen stark gestört werden. Tatsächlich gehören Top-Unternehmen wie Intuit, The Trade Desk, Adobe, Workday, Autodesk und ServiceNow in diesem Jahr zu den größten Nachzüglern im S&P 500 Index.

Salesforce steht außerdem vor der Herausforderung eines nachlassenden organischen Wachstums, weshalb das Management verstärkt auf Übernahmen setzt. Dies setzte sich in dieser Woche fort, nachdem die Gesellschaft den Aufkauf von Fin für $3.6 billion angekündigt hatte – ein Unternehmen, das KI für Kundeninteraktion einsetzt.

Vor der Übernahme von Fin hat das Unternehmen bereits Milliarden für Zukäufe ausgegeben. Zuletzt zahlte es $8 billion, um Informatica zu übernehmen. Außerdem wurden $27.7 billion für Slack, $15.7 billion für Tableau, $6.5 billion für MuleSoft und $2.5 billion für ExactTarget bezahlt. Zusätzlich gab das Unternehmen $1.9 billion für den Kauf von Own Company und $1.35 billion für ClickSoftware aus.

Über die Jahre hat Salesforce mehr als $65 billion für Übernahmen ausgegeben. Vor dem Hintergrund einer Marktkapitalisierung von $135 billion bedeutet das, dass die Wachstumsstrategie über Zukäufe weitgehend nach hinten losgegangen ist. So kaufte das Unternehmen 2016 Quip für $518 million und befindet sich nun im Prozess, dieses Produkt zurückzufahren.

Salesforces Umsatzwachstum hat sich verlangsamt

Die jüngsten Zahlen zeigten, dass Salesforces Umsatz im ersten Quartal um 13% auf $11.1 billion stieg. Das organische Wachstum lag deutlich darunter, da $444 million des Umsatzes auf Informatica entfielen.

Mit dem Beitrag von Informatica erwarten Analysten, dass der Umsatz des Unternehmens in diesem Jahr um 11% auf $46 billion wachsen wird. Im nächsten Jahr sollen es dann $50 billion sein, ein Anstieg von 9.75% gegenüber dem Vorjahr.

Positiv ist, dass Salesforce große Mengen an Aktien zurückkauft. Nach Rückführungen in Höhe von $27.5 billion im vergangenen Jahr kündigte es ein Rückkaufprogramm über $25 billion an.

Zugleich gilt die Salesforce-Aktie als deutlich unterbewertet. Das erwartete Kurs-Gewinn-Verhältnis (Forward P/E) liegt bei etwa 11.7, deutlich unter dem Sektormedian von 24. Die Rule-of-40-Kennzahl, basierend auf 10% Umsatzwachstum und einer EBITDA-Marge von 30%, spricht ebenfalls für eine faire Unterbewertung.

Fundamental besteht das Risiko, dass die Aktie weiter fällt, falls die Nachfrage nach Softwareunternehmen weiter abnimmt. Mittelfristig dürfte sie sich jedoch erholen, wenn Investoren wieder in diese Titel rotieren.

Technische Analyse des Salesforce-Aktienkurses

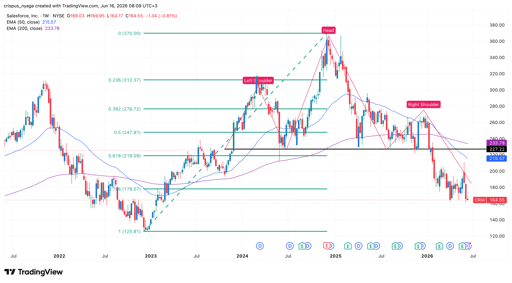

CRM-Aktienchart | Quelle: TradingView

Das Wochenchart zeigt, dass der CRM-Kurs in den letzten Jahren stark gefallen ist und sich von $370 auf heute $164 bewegt hat. Er bildete eine Kopf-Schulter-Formation und liegt bereits unter der Nackenlinie bei $227. H&S ist eines der häufigsten bearischen Signale der technischen Analyse.

Die Aktie bildete im März dieses Jahres ein Death-Cross, als sich die 50-Wochen- und 200-Wochen-Exponentiellen Gleitenden Durchschnitte (EMA) kreuzten. Zudem fiel sie unter das 61.8%-Fibonacci-Retracement-Level.

Daher ist es wahrscheinlich, dass die Aktie vom aktuellen Niveau von $164 auf $100 einbricht, solange der bearishe Momentum anhält. Ein Anstieg über den wichtigen Widerstand bei $227 würde hingegen den bearischen Ausblick ungültig machen.

Warum der Uber-Aktienkurs derzeit stark fällt

Warum Aktien von Flugtaxis wie Joby und Archer Aviation fallen

Alphabet, Tesla-Ergebnisse setzen nervösen Ton: Blick auf Meta, Amazon und Microsoft

Dow legt zu, Apple gleicht Chip-Schwäche aus, S&P 500 schließt nahezu unverändert

Ist die Musk-Prämie bereits im SpaceX-Aktienkurs enthalten?

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.