Mitä Maailman kultaneuvoston raportti OTC-markkinoiden noususta voi tarkoittaa uskolle jalometallimarkkinoihin?

- Keskuspankkien kullan kysyntä vuoden 2023 toisella neljänneksellä on hieman heikentynyt vuoden takaisesta.

- Investointikysyntä oli huomattavasti korkeampi.

- Keskuspankkien kysyntä oli ensimmäisellä puoliskolla korkeimmillaan sitten vuoden 2000.

World Gold Council julkaisi aiemmin tällä viikolla Gold Demand Trends Q2 2023 -raporttinsa.

Kysynnässä keskuspankkien ruokahalu heikkeni hieman viime vuoden ennätysostojen jälkeen, mikä johti 2 % pudotukseen 921 tonniin.

Yhdessä OTC-transaktioiden kanssa kokonaiskysyntä kuitenkin kasvoi 7 % vuoden 2023 toisella neljänneksellä 1 255 tonniin.

OTC ovat OTC-kauppoja, jotka tapahtuvat suoraan osapuolten välillä eikä pörssissä.

Investointivirrat kultaan paranivat merkittävästi edellisvuodesta, kun taas korujen myynti ja kolikkokysyntä pysyivät vahvana.

Kaivoksen kokonaistuotanto on edelleen alle vuoden 2022 viimeisen neljänneksen 948,5 tonnia, mutta 4 % enemmän kuin vuotta aiemmin, 923,4 tonnia.

Kysyntäkuljettajat

Copy link to sectionKeskeinen markkinakysyntä jakautui keskuspankkien, investointikysynnän, korujen kulutuksen ja teknologian kesken.

keskuspankit

Copy link to sectionKeskuspankkien nettoostot hidastuivat 35 % vuoden 2022 toisesta neljänneksestä viime vuoden historiallisen ostoaktiivisuuden nousun jälkeen.

Nettoostomäärät laskivat 102,9 tonniin verrattuna 158,6 tonniin 12 kuukautta sitten.

Keskuspankkiostot vuoden 2022 kolmannella neljänneksellä, 2022 neljännellä neljänneksellä ja 2023 ensimmäisellä neljänneksellä olivat kuitenkin huomattavasti korkeammat, 458,8 tonnia, 381,8 tonnia ja 284 tonnia.

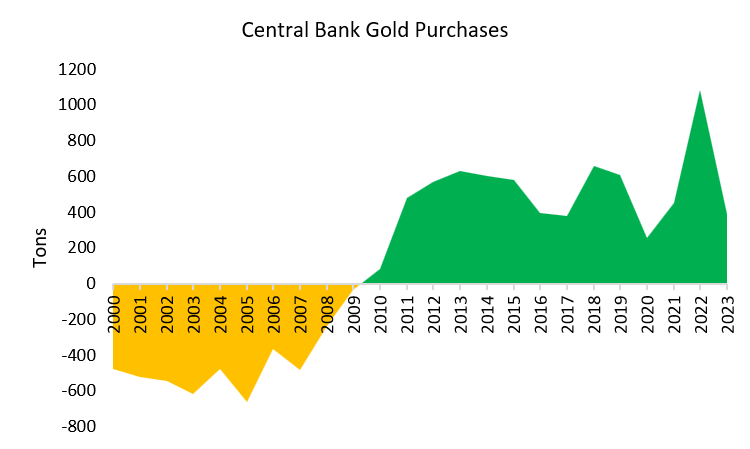

Keskuspankkien kysyntä saavutti kuitenkin ensimmäisellä vuosipuoliskolla ennätystason ja oli korkein ensimmäisen puoliskon kysyntä sitten vuoden 2000, 387 tonnia.

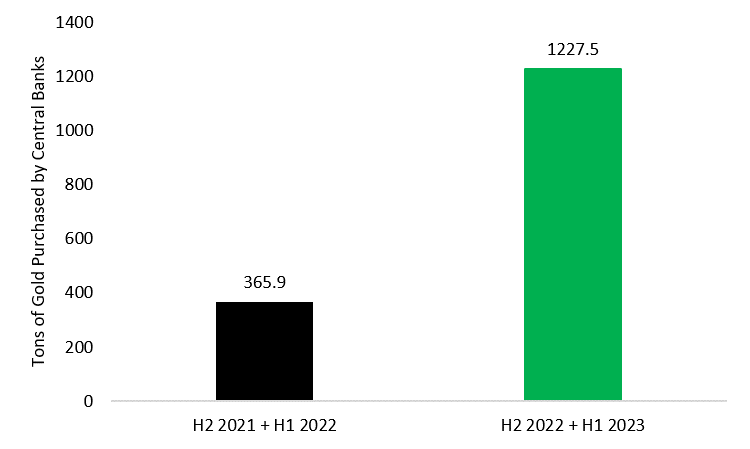

Vuoden 2023 ensimmäisen puoliskon ostojen joustavuus seuraa keskuspankkien kysynnän räjähdysmäistä kasvua vuoden 2022 toisella puoliskolla ja lisäsi varastoja 60,4 % vuoden 2022 ensimmäisellä puoliskolla.

Yhdistämällä tiedot vuoden 2022 toiselta puoliskolta ja vuoden 2023 ensimmäiseltä puoliskolta näemme keskuspankkiostoissa valtavan 235 %:n kasvun vuotta aiemmasta.

Vuoden 2023 toisella neljänneksellä suurimmat ostajat ovat olleet Puolan keskuspankki 48,4 tonnilla ja sen jälkeen keskuspankki 45,1 tonnilla.

Vuoden 2023 YTD kolme suurinta ostajaa olivat Kiina, Singapore ja Puola 102,95 tonnilla, 72,6 tonnilla ja 48,4 tonnilla Puolalla.

Puolan viranomaiset ovat nopeuttaneet kullan ostoja alueellisen ja kansainvälisen geopoliittisen epävarmuuden vuoksi pyrkiessään tasapainottamaan maan mittavia dollarivaroja ja tukemaan laajempaa rahoitusvakautta.

Vuonna 2021 Puolan keskuspankin pääjohtaja Adam Glapiński ilmoitti suunnitelmastaan lisätä kultavarantoja 100 tonnilla, mikä näyttää lisäävän Puolan ruokahalua.

Glapiński huomautti,

Loppujen lopuksi kulta on vapaa luottoriskistä, eikä minkään maan talouspolitiikka voi devalvoida sitä. Lisäksi se on erittäin kestävä, käytännössä tuhoutumaton.

Lisäksi kulta yhdistetään usein kansallisen ylpeyden ja vahvuuden tunteeseen monissa maissa, myös Puolassa.

Vuodesta 2000 lähtien keskuspankit ovat muuttuneet vahvoista nettomyyjistä vahvoiksi fyysisen kullan netto-ostajiksi, mikä todennäköisesti jatkuu.

Turkki

Itse asiassa kysynnän lasku johtuu suurelta osin Turkin käänteestä, joka myi 132,3 tonnia toisella vuosineljänneksellä sen jälkeen, kun vuoden 2023 ensimmäisellä neljänneksellä oli varastoitu 30,2 tonnia.

Maailman kultaneuvosto panee merkille, että tämä askel otettiin keskellä kultaharkkojen tuontikieltoja maassa, mikä johti voimakkaasti tiukennettuihin markkinoihin.

Lisäksi tämä maan korkeimman rahaviranomaisen toimenpide täydensi vähittäiskaupan kanavia huiman inflaation ja heikon liiran keskellä.

Kazakstanista, Uzbekistanista, Kambodžasta, Venäjältä, Saksasta ja Kroatiasta saatujen varastojen yhteenlaskettu vähennys oli 73 tonnia, mikä viittaa siihen, että Turkki oli vuosineljänneksen aikana huomattava poikkeava.

Sijoitus ja korut

Copy link to sectionInvestointikysyntä kasvoi merkittävästi 20 % vuoden 2022 toiseen neljännekseen verrattuna, kun taas korujen kulutus kasvoi 3 % vuotta aiemmasta.

Investointien alla baarien ja kolikoiden kysyntä kasvoi 6 % vuotta aiemmasta ja oli 277,5 tonnia neljänneksellä.

Tämä johtui virallisen kolikkomyynnin 25 %:n kasvusta vuotta aiemmasta 88,9 tonniin fyysisiä tankoja vastaan, mikä merkitsi laskua viime vuoden 183,4 tonnista 162,9 tonniin, 6 %.

Tämä voi viitata fyysisen jalometalliharkkojen kasvavaan kysyntään, jossa painotetaan suhteellisen edullisia vaihtoehtoja, koska hinnat ovat edelleen silmiinpistävän etäisyyden päässä 2 000 dollarin rajasta.

Alueelliset vastaukset

Fyysiset investoinnit, joita perinteisesti ovat hallinneet Intia ja Kiina, laskivat 3 % vuotta aiemmasta ja nousivat 32 % vuotta aiemmasta.

Kiinan markkinoiden valtava kasvu johtuu suurelta osin tiukkojen terveysrajoitusten purkamisesta.

Fyysisten tankojen ja kolikoiden kysyntä Yhdysvalloissa nousi 13 vuoden huipulle 32,2 tonniin eli 11,6 prosenttiin maailmanlaajuisesta kysynnästä toisella vuosineljänneksellä alueellisen pankkikriisin ja mahdollisen kovan laskun aiheuttaman kasvavan ahdistuksen seurauksena.

Eurooppa oli suuri poikkeava, kun fyysinen kysyntä kohtasi jyrkän laskun ja 62 prosentin laskun, mikä johtui osittain järjettömästä EKP:stä, korkeista hinnoista ja optimismista pankkikriisin pysymisestä hallinnassa.

Saksa, joka oli ollut fyysisen kysynnän kärjessä vuoden 2022 ensimmäisellä puoliskolla 96,4 tonnin yhteenlasketuilla ostoilla viime vuonna, putosi 15 vuoden alimmilleen ja putosi 15 % vuotta aiemmasta.

Aiemmassa Invezz- julkaisussa kuvailin joitain ainutlaatuisia tekijöitä, jotka vaikuttivat Saksan hopearahan markkinoiden epäonnistumiseen vuonna 2023.

Korujen kulutus

Copy link to sectionKorusegmentissä kysyntä kasvoi 3 % vuotta aiemmasta, mutta rajoitti 8 %:n laskun Intiassa tehdyissä ostoissa ennätyskorkeiden hintojen vuoksi, kun taas kiinalainen kuluttaja nousi 28 % vuotta aiemmasta.

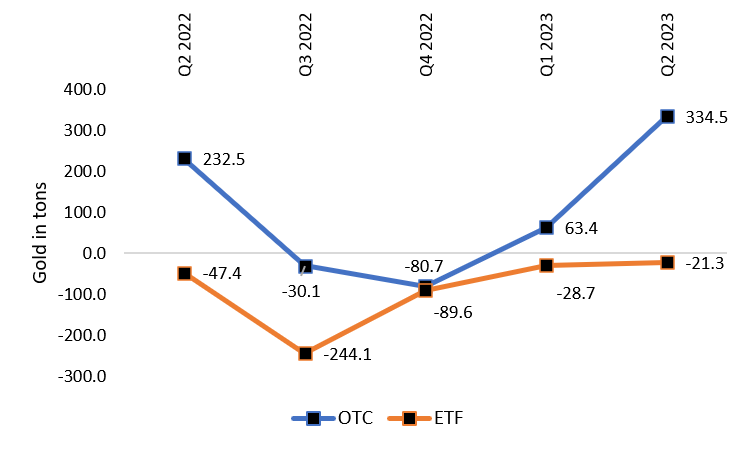

OTC vs ETF

Copy link to sectionOTC-sijoitussegmentti, joka viittaa muodollisen pörssin ulkopuolella tapahtuneisiin transaktioihin, lähti eteenpäin ja nousi arviolta 335 tonnia vuoden 2023 toisella neljänneksellä.

Tämä merkitsee hämmästyttävän 427 prosentin kasvua vuoden 2023 ensimmäiseen neljännekseen verrattuna ja 43,9 prosentin nousua vuoden 2022 toiseen neljännekseen verrattuna.

Sitä vastoin ETF-rahastot jatkoivat myyntiä, mikä johtui suurelta osin eurooppalaisten listattujen rahastojen positioiden purkamisesta vahvojen osakemarkkinoiden ja järjettömän retoriikan keskellä, vaikka ulosvirtaukset olivatkin lievempiä kuin aikaisemmilla vuosineljänneksillä.

Vuoden 2023 ensimmäisellä puoliskolla Pohjois-Amerikan 19,7 tonnin ETF-virtaukset (alueellisten pankkihuolien ja velkakaton kaaoksen johdosta) tyrkyttivät 69 tonnin 210,8 miljardin dollarin arvosta ulosvirtausta Euroopasta.

On kuitenkin huomattava, että koska OTC-segmentti sijaitsee pääpörssien ulkopuolella ja on suhteellisen läpinäkymätön, tarkat markkina-arviot voivat olla haastavia.

Tämän seurauksena OTC-segmentti merkitään “OTC ja muut”, joka sisältää

…hyödykepörssien varastojen muutokset, kaikki havaitsemattomat muutokset valmistusvarastoissa ja tilastollinen jäännös.

Kun otetaan huomioon keskuspankkien fyysisen jalometalliharkkojen kysynnän voimakas nousutrendi kahden viime vuoden aikana, voimakas fyysinen ulosvirtaus pörsseistä ja OTC-tietojen nopea nousu, on erittäin todennäköistä, että fyysisten kauppojen tuki kasvaa merkittävästi.

Tekniikka

Copy link to sectionTeknologian kysyntä laski 10 % vuotta aiemmasta, 70,4 tonniin vuosineljänneksellä vuoden 2022 toisen neljänneksen 78,3 tonnista, mikä johtui elektroniikkateollisuuden ja hammaslääketieteen tuotannonalan heikentymisestä.

Elektroniikan kysyntä heikkeni vuoden 2022 toisella neljänneksellä 64,3 tonnista 56,4 tonniin vuoden 2023 toisella neljänneksellä, kun taas hammaslääketieteellisten tarpeiden kysyntä laski 2,6 tonnista 2,4 tonniin

Puolijohdetoimitusketjujen tämänhetkisen ahdingon lisäksi elektroniikkasegmenttiä vahingoitti kohonnut inflaatio, joka vaimenti maailmanlaajuista kysyntää.

Fyysisten metallien hyväksyminen?

Copy link to sectionMielenkiintoisinta on, että jyrkästi korkeammat OTC-hinnat voivat viitata suuntaukseen kohti fyysisten jalometalliharjojen kauppojen suurempaa hyväksyntää LBMA:n tai Comexin sijaan.

Lisäksi OTC-kauppojen nousu saattaa olla vain viimeisin indikaattori, joka viittaa siihen, että usko metallipörsseihin alkaa murenemaan.

Miksi näin voi käydä?

Copy link to sectionPaperin hinnat, joilla käydään kauppaa johtavissa jalometallipörsseissä, ovat metallijohdannaisten hintoja, eivät varsinaisen metallin hintoja.

Ratkaisevaa on, että paperijohdannaiset, joilla käydään kauppaa kullan sijasta, eivät edusta kultaomistuksia suhteessa 1:1.

1. elokuuta 2023 CME:n tiedot osoittavat, että Comexin avoin korko (markkinaosapuolten hallussa olevat futuurisopimukset yhteensä) on yli kolme ja puoli kertaa toimitettavan rekisteröidyn kullan määrä.

Näitä johdannaisia käytetään ensisijaisesti suojaustyökaluna tai myydään pois, kun lisälikviditeettiä on vapautettava.

Näin ollen näiden sertifikaattien kauppahinta on erotettu itse metallin dynamiikasta.

Andrew Lane, jalometallikirjailija huomautti,

Noin 95 % omistamasta kullasta – ei-kaupatusta – omistamasta kullasta eri puolilla maailmaa on kohdentamatonta kultaa. Se on järkyttävä tilasto.

Kohdistamaton kulta on paikka, jossa pörssissä ei todellisuudessa ole fyysistä kultaa, ja useammin sijoittajat, jotka haluavat nostaa omistuksensa, saavat maksuna rahallisen vastineen senhetkiseen markkinahintaan.

Tämä lisää huomattavaa riskiä niille jalometalliharkkojen markkinaosapuolille, jotka haluavat säilyttää metalliomistuksensa erityisesti suojana heikkeneviä varantovaluuttoja vastaan.

Tämän seurauksena paperimarkkinoilla on ollut jatkuvaa ulosvirtausta kuluneen vuoden aikana, ja sijoittajien luottamus näyttää saavuttaneen uudet alamäet nopean inflaation, pankkitoiminnan leviämisen ja rahoitusvakausongelmien vuoksi.

Ennennäkemätön hyppy OTC-segmentissä saattaa viitata siihen, että kasvava osa suurista kullanomistajista haluaa käydä kauppaa vakiintuneiden pörssien ulkopuolella.

Lisäksi paperipörssien maine hyödykeavaruudessa on kärsinyt suuresti LME:n kiistanalaisesta päätöksestä määrätä nikkelikaupat peruttavaksi viime vuonna.

Kiinnostuneet lukijat voivat saada lisätietoja LME-kriisistä ja sitä seuranneesta oikeudenkäynnistä täältä.

Fyysisen vaihdon leviäminen

Copy link to sectionIntia ilmoitti vuonna 2022 avaavansa Intian kansainvälisen jalometallipörssin (IIBX) GIFT Cityssä, Gujaratissa, fyysisen kullan ja hopean kauppapaikkana.

Muita mahdollisia vaihtoehtoja LBMA:lle ja Comexille ovat Venäjän Moskovan maailmanstandardi, jota ehdotettiin noin vuosi sitten; ja Kiinan Shanghai International Gold Exchange, fyysinen kaupankäyntialusta, joka otettiin käyttöön vuonna 2014.

Pakotteiden mahdollistaessa, kuten Venezuelan tapauksessa, kullan palauttaminen kansainvälisesti arvostetuista holveista on joskus osoittautunut haastavaksi.

Muut maat, erityisesti suuret kullantuottajat, ovat panneet merkille tämän kehityksen ja saattavat kehittää omia kauppamekanismejaan.

Näkymät

Copy link to sectionVuonna 2023 keskuspankkien kysyntä säilynee suhteellisen vahvana, kun otetaan huomioon rahaviranomaisten voimakas halu kasvattaa varantoaan.

World Gold Councilin analyytikot odottavat koko vuoden investointikysynnän hidastuvan toisella puoliskolla vuoteen 2022 verrattuna.

Kuitenkin, kun otetaan huomioon Yhdysvaltojen pankkikriisin heijastusvaikutukset sekä hitaamman kasvun ja sitkeän inflaation ennusteet haukan retoriikan keskellä, fyysisten investointien kysyntä saattaa nousta.

Pitkällä aikavälillä, kun muut suuret kullantuottajat, kuten Peru, ovat kiinnostuneita joko oman pörssin perustamisesta tai ulkoisen pörssin tukemisesta, Comexin ja LBMA:n paperimarkkinoiden määräysvalta jakautuu todennäköisesti laajemmin, kun taas globaalit trendit voivat siirtyä kohti suurempi fyysinen asutus.

Tämä artikkeli on käännetty englannista tekoälytyökalujen avulla, minkä jälkeen paikallinen kääntäjä on oikolukenut ja muokannut sen.

More industry news