L'économie allemande surprend, mais pas encore de boom

L'économie allemande est entrée en 2026 dans une situation différente de celle d'il y a un an.

Les risques de contraction s'estompent, l'inflation est de retour à la cible et le moral des entreprises s'améliore.

Mais la croissance reste faible, le marché du travail se fragilise, les défaillances d'entreprises sont élevées et la reprise dépend fortement des dépenses publiques.

Ce qui compte désormais pour la plus grande économie d'Europe, c'est de savoir si elle peut passer de la stabilisation à une expansion durable, car c'est ce qu'attend le reste du monde.

L'Allemagne a-t-elle enfin laissé la stagnation derrière elle ?

Après une croissance de seulement 0,2 % en 2025, l'Allemagne a évité de justesse une troisième année sans croissance significative.

Le dernier trimestre a apporté un soulagement, car le PIB a augmenté de 0,3 % en glissement trimestriel, soutenu par la consommation des ménages, les dépenses publiques et un rebond des investissements en construction et en équipements.

Le gouvernement fédéral prévoit désormais une croissance d'environ 1,0 % en 2026, légèrement inférieure aux projections antérieures. Les prévisions privées oscillent entre 0,6 % et 1,3 %.

Bloomberg Economics estime une croissance annuelle proche de 0,8 %, la cadence s'améliorant progressivement vers la seconde moitié de l'année.

Un examen plus approfondi de la composition de la croissance révèle la véritable réalité.

Une grande part de l'expansion attendue provient d'investissements financés par la dette dans les infrastructures et la défense après que l'Allemagne a assoupli son frein à l'endettement.

On prévoit que l'investissement public contribuera pour environ deux tiers de point de pourcentage à la croissance cette année. Cela laisse une faible marge pour que la demande privée porte la reprise à elle seule.

L'industrie et les exportations sont-elles en reprise ?

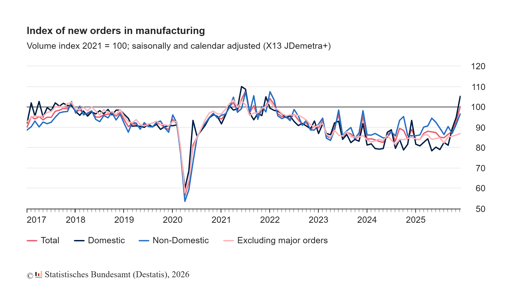

L'industrie manufacturière a montré des signes timides de reprise.

Les commandes industrielles ont augmenté de 7,8 % d'un mois sur l'autre en décembre, la plus forte hausse en deux ans. Au quatrième trimestre, les commandes étaient près de 10 % supérieures à celles du trimestre précédent.

Les enquêtes auprès des directeurs d'achats indiquent que l'industrie manufacturière est de nouveau en expansion pour la première fois depuis 2022.

Pourtant, les données de production restent irrégulières.

La production industrielle a reculé de 1,9 % en décembre. Les exportations ont augmenté de 4 % au cours du même mois, bien que les importations aient également progressé et que le solde commercial annuel se soit réduit à 202,8 milliards d'euros contre 244,9 milliards d'euros en 2024.

La Chine reste le principal partenaire commercial de l'Allemagne avec un volume d'échanges de 253 milliards d'euros en 2025, suivie par les États-Unis.

Cependant, l'équilibre de la relation a changé. Les exportations allemandes vers la Chine se sont affaiblies tandis que les exportations chinoises vers l'Allemagne ont augmenté.

Les investissements allemands en Chine ont atteint un plus haut en quatre ans.

Le chancelier Friedrich Merz a reconnu cette nouvelle réalité lors de sa visite à Pékin.

« La Chine est montée au rang des grandes puissances », a-t-il déclaré avant son départ.

Cette remarque reflète une réévaluation plus large à Berlin.

L'Allemagne est plus exposée aux chaînes d'approvisionnement chinoises qu'il y a dix ans, notamment dans les composants de véhicules électriques et les matériaux critiques.

Cette exposition n'est pas qu'un titre géopolitique, elle alimente directement la volatilité des résultats des entreprises industrielles.

Que nous dit l'inflation à la veille de la décision de la BCE ?

L'inflation n'est plus au centre des préoccupations. Le taux d'inflation harmonisé de l'Allemagne pour l'UE est retombé à 2,0 % en février contre 2,1 % en janvier, selon des données provisoires.

L'inflation sous-jacente s'établissait à 2,5 %.

Les prix de l'énergie et un euro plus fort ont contribué à tempérer les chiffres globaux.

Dans la zone euro, l'inflation est tombée à 1,7 % en janvier.

La Banque centrale européenne a maintenu son taux de dépôt à 2,0 % et a indiqué que la politique monétaire est dans une bonne position.

Les marchés s'attendent à ce que les taux restent inchangés lors de la prochaine réunion.

Pour l'Allemagne, la transition des dynamiques d'inflation modifie le profil de risque politique.

Il y a douze mois, la préoccupation était la surchauffe des prix. Aujourd'hui, le risque est que la croissance s'enlise avant que l'investissement privé ne prenne de l'ampleur.

La BCE est confrontée à une calibration délicate. Une détente trop précoce pourrait raviver l'inflation des services, tandis qu'une attente trop longue pourrait resserrer les conditions financières en pleine reprise fragile.

Les rendements des obligations allemandes se sont stabilisés, et les valorisations boursières reflètent l'idée que les baisses de taux interviendront plus tard cette année plutôt que immédiatement. Cette attente soutient la résilience actuelle du marché.

Pourquoi le marché du travail reste-t-il encore mou ?

Le marché du travail n'a pas suivi l'amélioration récente du sentiment.

En janvier, le nombre de chômeurs a augmenté pour atteindre 3,085 millions, portant le taux de chômage à 6,3 %.

Si des facteurs saisonniers expliquent une partie de cette hausse, les offres d'emploi ont diminué par rapport à l'année précédente et les enquêtes auprès des entreprises pointent des plans d'embauche prudents.

Les défaillances d'entreprises ont augmenté de 8,3 % en 2025 pour atteindre 23 900 cas, le niveau le plus élevé depuis 2014.

Les micro-entreprises ont représenté plus de 80 % du total, et l'industrie manufacturière et le commerce de détail ont connu des hausses à deux chiffres. Ces chiffres soulignent que des ajustements structurels sont encore en cours.

Les salaires réels ont commencé à se redresser, augmentant de 1,9 % en 2025 après un rebond plus marqué en 2024. Pourtant, le pouvoir d'achat reste inférieur à son niveau d'avant la pandémie.

Les ménages sont devenus plus sélectifs dans leurs dépenses, ce qui limite la vigueur d'une croissance tirée par la consommation.

Quel rôle joue la Bourse dans ce tableau ?

Les actions allemandes ont mieux résisté que ce que laisserait présager la croissance intérieure.

L'indice DAX est fortement pondéré en faveur d'entreprises multinationales qui génèrent une grande partie de leurs revenus hors d'Allemagne.

À mesure que le commerce mondial se stabilise et que l'inflation recule, ces entreprises bénéficient d'une meilleure visibilité sur les marges et de coûts de financement plus faibles.

Cependant, la résilience du marché repose sur plusieurs hypothèses. L'une est que les tensions tarifaires américaines ne s'intensifieront pas. Une autre est que le ralentissement chinois restera contenu.

Une troisième est que la politique de la BCE s'assouplira progressivement sans déclencher de nouvelles inquiétudes inflationnistes.

Si l'une de ces hypothèses faiblit, les prévisions de bénéfices des entreprises industrielles et orientées vers l'export pourraient de nouveau être sous pression.

Les valorisations ne sont pas excessives, mais elles ne sont plus bon marché au regard du contexte macro. Les investisseurs intègrent effectivement une amélioration lente mais régulière plutôt qu'un rebond marqué.

Sur quoi les investisseurs doivent-ils se concentrer dans la seconde moitié de 2026 ?

L'Allemagne est passée de la contraction à la stabilisation.

Cette transition est visible dans les données du PIB, les enquêtes auprès des entreprises et les indicateurs d'inflation. Pourtant, la reprise reste fortement soutenue par la politique budgétaire et vulnérable aux chocs externes.

L'épreuve clé interviendra plus tard cette année. Si l'investissement privé commence à s'accélérer parallèlement aux dépenses publiques, la croissance pourrait se rapprocher de la borne supérieure des prévisions.

Si la production industrielle ne suit pas l'amélioration des commandes, l'élan pourrait de nouveau s'estomper.

L'économie allemande n'est plus en déclin, mais elle n'a pas encore reconstruit un moteur interne solide.

Pour les investisseurs, l'opportunité consiste à identifier quels secteurs peuvent transformer le stimulus public et la demande mondiale en une croissance durable des bénéfices, plutôt que de supposer qu'un retour à une croissance de 1 % marque le début d'un redressement plus large.

Actions du CAC 40 à suivre : LVMH, Kering, Hermès, Airbus, Société Générale

Les ventes au détail britanniques rebondissent de 1 % en juin, dépassant les attentes

Actions du DAX à surveiller : Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Pubs et factures d'énergie : Burnham propose des allègements

CAC 40, FTSE MIB, IBEX 35, DAX : taux obligataires s'envolent avant la BCE

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.