Le trou de $200 billion des investisseurs en VC : où est passé l'argent ?

- Plus de 1,500 licornes, évaluées $6 trillion au total, n'ont pas de voie claire de sortie après des années d'IPO gelées.

- Les liquidités retournées aux investisseurs en capital‑risque sont tombées à moins de la moitié de leur rythme historique au premier semestre 2025.

- L'IA masque une crise plus profonde : la moitié des dollars investis en capital‑risque a été concentrée sur seulement 0,05 % des transactions l'an dernier.

Le capital‑risque a connu une année 2025 remarquable — du moins sur le papier.

Global deal value reached about $512 billion, the second-highest total on record, as AI startups raised historic sums and Andreessen Horowitz closed a $15 billion fund in January.

Les gros titres se succédaient, et l'optimisme était palpable.

Sous cette activité, quelque chose dans le système est fondamentalement cassé.

Le capital‑risque dépend des sorties — introductions en Bourse et acquisitions qui transforment des valorisations sur papier en liquidités pour les commanditaires qui financent les fonds.

À l'heure actuelle, ces liquidités ne reviennent pas.

Depuis 2022, les investisseurs ont reçu près de $200 billion de moins que ce qu'ils ont investi, et la collecte pour de nouveaux fonds de capital‑risque est retombée à son plus bas niveau en dix ans.

Plus de 1,500 entreprises privées, évaluées collectivement à environ $6 trillion, n'ont aucun chemin réaliste pour convertir ces valorisations en liquidités.

Voici à quoi ressemble une crise de liquidité quand l'industrie a tout intérêt à ne pas la qualifier ainsi.

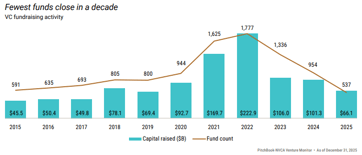

Le marché des sorties est effectivement fermé pour la plupart des entreprises. En 2021, 311 sociétés soutenues par du capital‑risque sont entrées en Bourse, les liquidités circulaient librement et le modèle fonctionnait comme prévu — jusqu'à ce qu'il ne fonctionne plus. En 2022, seules 38 entreprises ont été cotées.

En 2024, le nombre était de 72.

L'an dernier, malgré une reprise modeste des valeurs totales des sorties, seules 62 entreprises ont réalisé des IPO parmi une file d'attente de plus de 1,500 en attente de leur moment.

Au rythme actuel, il faudrait grosso modo 49 ans pour résorber l'arriéré existant de licornes américaines financées par du capital‑risque.

La voie des acquisitions n'est guère meilleure

Les grands acquéreurs technologiques qui absorbaient historiquement les startups plus petites ont passé des années sous le contrôle antitrust, rendant les grosses transactions plus lentes et moins certaines.

Les acquéreurs qui restent font preuve de discipline dans leur tarification : ils ne paient pas des valorisations de 2021 pour des actifs de 2025.

Les entreprises attendent donc — opérant, parfois avec profit — mais leur valeur reste bloquée et inaccessible.

La manière la plus nette d'observer la tension se voit dans le DPI, ou distributions versées au capital appelé, qui mesure combien de liquidités réelles un fonds a retournées par rapport à ce que les investisseurs ont contribué.

On ne peut pas le lisser ni l'estimer ; soit l'argent est revenu, soit il ne l'est pas.

Les données sont accablantes. Parmi tous les fonds de capital‑risque lancés en 2019, plus de trois sur cinq n'avaient pas rendu un seul dollar après cinq ans.

Le fonds médian de ce millésime n'avait rendu que 22 cents pour chaque dollar investi d'ici 2024, contre 47 cents pour les fonds 2016 au même stade.

Chaque cohorte successive de fonds affiche de moins bons résultats que la précédente.

Sur l'ensemble des marchés privés, les distributions sont tombées à environ 6 % des actifs sous gestion au premier semestre 2025, moins de la moitié de la moyenne décennale d'environ 14 %.

Les conséquences sont directes et cumulatives. Les fonds de pension, les dotations et les family offices ne reçoivent pas les liquidités qu'ils avaient prévues.

Sans ces liquidités, ils ne peuvent pas s'engager dans de nouveaux fonds, ce qui explique que la collecte de capital‑risque aux États‑Unis soit retombée l'an dernier à son niveau le plus bas depuis 2018, avec des clôtures de nouveaux fonds représentant seulement environ 30 % de leur pic de 2021.

$6 trillion sur le papier, très peu en liquidités

Plus de 1,500 entreprises privées sont actuellement évaluées à $1 billion ou plus, évaluées collectivement à $6 trillion selon Crunchbase.

Plus de 60 % d'entre elles n'ont pas levé de fonds à une valorisation divulguée depuis plus de trois ans. Près de la moitié des licornes américaines sont dans des portefeuilles d'investisseurs depuis plus de neuf ans.

Beaucoup sont de vraies entreprises générant de réels revenus. Le problème est qu'elles ont été valorisées pour la dernière fois lorsque les investisseurs payaient 15 à 20 fois le chiffre d'affaires pour des entreprises logicielles à forte croissance.

Les marchés publics valorisent désormais des entreprises comparables à 3 à 5 fois le chiffre d'affaires. Une société qui avait levé à une valorisation de $5 billion en 2021 ne peut pas raisonnablement entrer en Bourse à $2 billion en 2025 sans infliger des pertes à ses investisseurs les plus récents. Elle ne le fait donc pas.

La valorisation reste au bilan, et chaque lettre trimestrielle décrit un portefeuille qui paraît significativement plus précieux que ce qu'un acheteur réel confirmerait.

Les chiffres de l'IA cachent tout le reste

Le contre‑argument évident est l'IA, et il est valable jusqu'à un certain point. Les deals liés à l'IA ont représenté 65 % de la valeur des transactions de capital‑risque américaines en 2025. OpenAI a levé $40 billion en une seule opération.

Un groupe des sept entreprises technologiques privées les plus valorisées vaut désormais $1.3 trillion au total.

Mais la moitié de tous les dollars investis en venture l'an dernier est allée dans seulement 0,05 % des transactions. Les 10 premiers fonds ont capté plus de 42 % de l'ensemble des engagements des LP.

La seule levée de $15 billion d'Andreessen Horowitz représentait à elle seule 18 % de chaque dollar engagé dans le capital‑risque américain sur l'année précédente.

Le boom de l'IA crée de la valeur réelle, mais dans une bande extraordinairement étroite au sommet du marché, tandis que le reste du portefeuille attend dans un marché sans mécanisme évident pour l'absorber.

Le délai médian pour qu'une entreprise valorisée à plus de $500 million atteigne une IPO a désormais dépassé 11 ans, le plus long jamais enregistré.

Que doivent comprendre les investisseurs ?

L'industrie du capital‑risque traverse une transformation significative, mais elle ne changera pas du jour au lendemain.

Les meilleurs fonds continueront de générer de vrais rendements, et les gagnants clairs de l'IA finiront par entrer en Bourse et créeront une richesse substantielle pour leurs premiers bailleurs.

Ce qui fait débat, ou devrait le faire, c'est le tableau d'ensemble.

Les milliers d'entreprises de portefeuille encore marquées aux valorisations de 2021, et les centaines de fonds des millésimes 2018 à 2022 qui manquent de temps, risquent d'apparaître très différents une fois que la réalité des liquidités rattrapera la paperasserie.

Ajustement déjà visible dans les chiffres de DPI, dans des transactions sur le marché secondaire où des portefeuilles se sont échangés à 20 à 40 cents par dollar par rapport à la valeur déclarée jusqu'en 2024, et dans une sécheresse de la collecte qui ne devrait pas se résorber avant que les sorties ne reprennent à grande échelle.

Le compte à rebours n'est pas à l'horizon ; il est déjà en cours.

Il se déroule simplement assez lentement — et les incitations à l'occulter sont suffisamment fortes — pour que de nombreuses personnes ayant de l'argent dans le système n'aient pas encore pleinement intégré ce que montrent déjà les données.

Pourquoi Donald Trump a interrompu ses attaques contre l'Iran

Le boom de l'IA à Wall Street, prochain problème d'inflation pour la Fed

Les nouveaux tarifs de Trump sur 60 partenaires après un revers de la Cour suprême

Les ventes au détail britanniques rebondissent de 1 % en juin, dépassant les attentes

Pubs et factures d'énergie : Burnham propose des allègements

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.