La production pétrolière du Golfe pourrait chuter de 70 % en cas de conflit US-Iran, selon Rystad

- 12 millions de boepd de production pétrolière et gazière au Moyen-Orient mis hors ligne.

- La production de brut pourrait chuter à 6 M bpd, soit une réduction régionale de 70 %.

- Aucun substitut viable à court terme pour les qualités de brut clés Arab Heavy et Arab Medium.

La fermeture du détroit d'Ormuz, à la suite des frappes américano-israéliennes contre l'Iran, a entraîné une perturbation significative de la production pétrolière et gazière au Moyen-Orient.

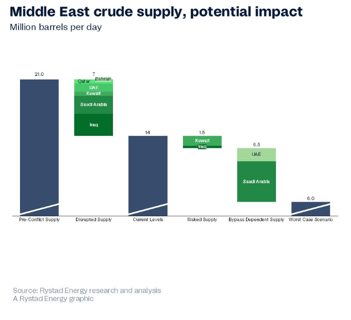

En un peu plus d'une semaine, plus de 12 millions de barils équivalent pétrole par jour (boepd) de production ont été mis hors ligne, selon une analyse de Rystad Energy.

Cela inclut 7 millions de barils par jour (bpd) d'approvisionnement en brut, soit environ 7 % de la demande mondiale totale en liquides.

Impact sur le marché et envolée des prix du pétrole

L'Irak a subi l'impact le plus marqué, avec une réduction de plus de 60 % de son volume d'avant-conflit.

La préoccupation la plus sérieuse est toutefois que le pire est probablement encore à venir.

Dans un scénario catastrophe, selon l'analyse de Rystad Energy, la production de brut du Moyen-Orient pourrait chuter significativement pour atteindre environ 6 millions de bpd.

Cela représente une réduction régionale substantielle de 70 % par rapport au niveau d'avant le conflit.

« De nouvelles réductions de la production par de grands producteurs pétroliers du Moyen-Orient ne peuvent être exclues alors que les réservoirs de stockage se remplissent à ras bord, que les infrastructures de contournement approchent de leur limite, et que le conflit ne montre aucun signe de résolution à court terme », a déclaré Aditya Saraswat, directeur de la recherche pour la région MENA chez Rystad Energy, dans un commentaire envoyé par e-mail.

« Bien que la probabilité que l'offre pétrolière tombe à 6 millions de bpd ne soit pas notre scénario central, elle reste néanmoins tout à fait possible. »

Meanwhile, Les cours du Brent ont dépassé 106 $ le baril lundi, stimulés par de nouvelles inquiétudes concernant les menaces contre les infrastructures pétrolières du Moyen-Orient, malgré l'appel du président américain Donald Trump à une protection internationale du vital détroit d'Ormuz.

En conséquence, les deux références pétrolières ont progressé de plus de 40 % ce mois-ci, atteignant leurs plus hauts niveaux depuis 2022.

Après les frappes militaires sur l'île de Kharg, qui exporte environ 90 % du pétrole iranien, Trump a menacé de nouvelles attaques contre l'île, ce qui pourrait provoquer d'autres représailles de Téhéran.

En réponse aux attaques contre Kharg, des drones iraniens ont frappé un important terminal pétrolier à Fujairah, aux Émirats arabes unis.

Hors Iran, l'offre pétrolière du Moyen-Orient a chuté de 33 % en un peu plus d'une semaine, passant d'une base d'avant-conflit de 21 millions de bpd à seulement 14 millions de bpd actuellement, selon les données de Rystad Energy.

Analyse de deux catégories de risque d'approvisionnement

Cependant, ce chiffre restant de 14 millions de bpd est incertain, car il comprend deux catégories d'approvisionnement aux profils de risque sensiblement différents.

La première est l'approvisionnement qui est activement exposé au risque de nouvelles réductions.

La production de brut des champs koweïtiens et irakiens, totalisant environ 1,5 million de bpd, n'est actuellement maintenue que par le besoin temporaire d'approvisionnement des raffineries domestiques, a déclaré la société norvégienne d'intelligence énergétique.

La capacité de raffinage du Koweït est de 1,42 million de bpd, mais la demande locale n'est que de 360 000 bpd.

Faute d'options d'exportation, les stockages de produits pétroliers raffinés atteignent rapidement leur capacité, même avec des taux de traitement réduits.

Une fois ces réservoirs de stockage pleins, les opérations des raffineries devront être encore réduites.

Cela, à son tour, réduira l'approvisionnement en brut nécessaire, indiquant que le plancher de production n'est pas stable mais continue de baisser, a ajouté l'agence.

L'approvisionnement dépendant de voies de contournement constitue la seconde catégorie, totalisant environ 6,5 millions de bpd, a indiqué Rystad.

La seule voie d'accès de cet approvisionnement aux marchés d'exportation est via le pipeline ADCOP des ÉAU, qui va jusqu'à Fujairah, et le pipeline Est-Ouest de l'Arabie saoudite, qui conduit à Yanbu.

« Cet approvisionnement est physiquement en mouvement depuis March 13, mais il transite par des infrastructures qui ont déjà été la cible d'attaques. Exemple : Fujairah, où persistent des contraintes de capacité de chargement et de disponibilité des pétroliers », a déclaré l'agence.

Pénuries de qualités de brut et difficultés de substitution

La coupure en Arabie saoudite affecte fortement les qualités de brut ainsi que les volumes.

L'Arab Heavy et l'Arab Medium, qui représentent l'essentiel des 2,2 millions de bpd perdus, sont essentiels pour les raffineries asiatiques complexes.

Alors que l'Arab Light et l'Arab Extra Light sont toujours proposés via des appels d'offres spot depuis Yanbu, l'Arab Medium est actuellement indisponible.

Les raffineries incapables de remplacer facilement les qualités légères sans encourir de pénalités de configuration sont désormais contraintes de se disputer des alternatives de brut lourd provenant de sources lointaines en Amérique et en Afrique de l'Ouest, selon Rystad.

Cela introduit d'importants nouveaux défis, notamment l'augmentation des coûts de fret, des délais plus longs et une incertitude sur les approvisionnements, mettant davantage de pression sur un marché déjà tendu.

De plus, si le marché perd le pétrole iranien en raison de nouvelles attaques contre ses infrastructures, les substituts les plus adaptés — Arab Heavy et Arab Medium — deviendraient indisponibles, a déclaré l'agence.

« Un gagnant potentiel ici est la Russie, qui pourrait fournir quelques barils supplémentaires, car une activité de forage plus soutenue pourrait porter l'offre d'Urals d'environ 200 000 à 300 000 bpd, mais même cela ne couvrirait qu'une fraction de toute perte potentielle de brut iranien », a déclaré Saraswat.

L'analyse actuelle indique qu'aucun substitut viable à l'Arab Heavy et à l'Arab Medium n'est disponible à court terme.

Ce manque d'alternatives précipitera une crise d'approvisionnement historique, à moins que le conflit ne soit résolu dans les prochaines semaines.

« Si et quand la crise prendra fin, il faudra des mois pour rétablir les opérations aux niveaux d'avant-conflit, les questions d'intégrité des infrastructures et d'un ordre géopolitique recalibré restant en jeu », a ajouté Saraswat.

L'or atteint son plus haut en deux mois : la route vers $5,000 se rouvre ?

Brent : peut-il atteindre 90 $ avec la recrudescence des tensions iraniennes ?

Le pétrole bondit de 3 % après qu'Iran retarde la réouverture du détroit d'Ormuz

L'or repasse sous son sommet de sept semaines avant un IPC décisif

Le pétrole bondit alors que l'Iran durcit ses conditions sur Hormuz : piège haussier ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.