5 graphiques montrant pourquoi le sommet Trump–Xi pourrait être insignifiant en 2026

Sentiment IA : 18/100 Baissier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

- L'effondrement des revenus de Nvidia en Chine signale un découplage technologique structurel.

- Le commerce reste important mais ne lie plus politiquement la relation.

- La domination dans les terres rares souligne le levier durable des chaînes d'approvisionnement.

Le président américain Donald Trump et le président chinois Xi Jinping doivent se rencontrer en mai de cette année.

Cette rencontre de haut niveau suffit à faire bouger les marchés, à réinitialiser les attentes et à raviver l'idée que les deux plus grandes économies mondiales cherchaient encore un accord stable.

Mais en 2026, cette hypothèse paraît bien plus difficile à défendre.

Ce n'est pas parce que la diplomatie n'a plus d'importance. Elle en a. Un sommet peut encore apaiser la rhétorique, rouvrir des canaux et acheter un peu de temps aux deux parties.

Mais les chiffres suggèrent maintenant que l'enjeu plus profond réside dans les contrôles sur les semi-conducteurs, les schémas commerciaux et le levier des chaînes d'approvisionnement.

Il y a une croyance croissante parmi les dirigeants d'entreprise et les experts en politique que la relation est désormais conduite par la structure, non par l'art de gouverner.

L'argument en faveur d'un sommet aux effets plus limités commence par l'une des entreprises les plus importantes de la ruée mondiale vers l'IA.

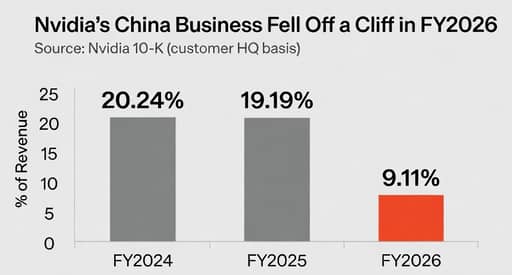

Le rapport annuel de Nvidia montre que la Chine, y compris Hong Kong, a représenté 20.24% des revenus en exercice 2024, 19.19% en exercice 2025 et seulement 9.11% en exercice 2026, en utilisant la géographie retraitée de la société basée sur le siège des clients.

La chute est frappante non seulement par sa rapidité, mais parce qu'elle illustre comment une entreprise technologique phare américaine s'adapte déjà à un monde où la Chine n'est plus considérée comme un moteur de croissance fiable.

La véritable rupture est technologique, pas diplomatique

Jensen Huang a été exceptionnellement clair sur ce changement.

En juin 2025, Nvidia a indiqué qu'elle n'inclurait plus la Chine dans ses prévisions prospectives après le durcissement des contrôles à l'exportation américains, Huang déclarant qu'il « ne compt[ait] pas sur » un renversement de politique.

Depuis, Washington a autorisé la reprise de certaines ventes limitées, y compris des exportations sous licence de certaines puces à des clients approuvés, mais l'accès reste strictement contrôlé et politiquement conditionnel.

Un mois plus tôt, Huang avait déclaré que la part de marché de Nvidia en Chine était tombée à 50% contre 95% au début de l'administration Biden.

Ce ne sont pas les mots d'un directeur général qui attend qu'un sommet rétablisse l'ancien ordre commercial.

Ce sont les mots de quelqu'un qui s'ajuste à une rupture structurelle.

Le commerce reste énorme, mais il n'incarne plus l'ancienne promesse

La seconde raison pour laquelle un sommet peut mieux compter moins qu'auparavant tient au fait que le commerce bilatéral, bien que toujours massif, ne raconte plus une histoire de convergence croissante.

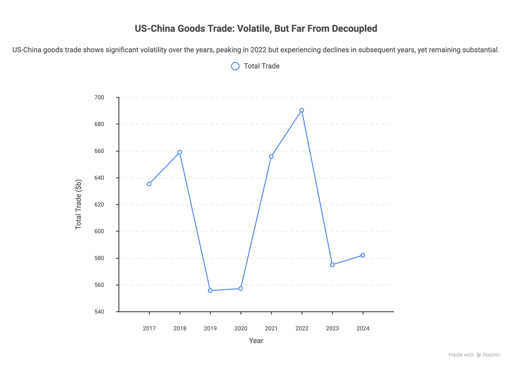

Le commerce de biens entre les États-Unis et la Chine s'est élevé à 635.2 milliards de dollars en 2017, est monté à 658.8 milliards de dollars en 2018, puis a fortement chuté pendant les années de la guerre commerciale.

Le commerce a rebondi pour atteindre un pic de 690.3 milliards de dollars en 2022, puis est retombé à 574.9 milliards de dollars en 2023 avant de remonter légèrement à 582.0 milliards de dollars en 2024.

Ce n'est pas un effondrement. Mais ce n'est pas non plus un retour à la confiance d'antan, où le commerce aurait progressivement soudé la relation.

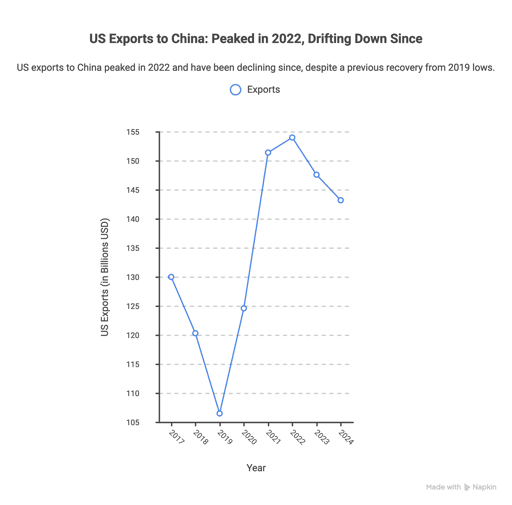

Le même schéma apparaît dans les exportations américaines vers la Chine.

Les exportations de biens s'élevaient à 130.0 milliards de dollars en 2017, sont tombées à 106.5 milliards de dollars en 2019, ont fortement rebondi en 2021 et 2022, puis ont ralenti pour atteindre 143.2 milliards de dollars en 2024.

En d'autres termes, le commerce existe toujours à une échelle vaste, mais sa signification politique a changé.

Il se déroule désormais sous suspicion, les deux parties étant plus disposées à sacrifier l'efficacité au profit de la résilience, du levier ou de la sécurité.

C'est pourquoi la phrase de Brad Setser résonne si fortement.

Comme cité dans les perspectives 2026 d'Epoch Investment Partners, « le commerce ouvert a échoué, de manière spectaculaire, à libéraliser le système politique chinois. »

L'argument plus large d'Epoch est encore plus direct : le commerce bilatéral pourrait décliner de plus de 50% d'ici 2030 à mesure que les activités à implications de sécurité nationale sont de plus en plus relocalisées.

Cela peut sembler trop abrupt. Mais cela capte mieux la direction prise que n'importe quel slogan de sommet sur la stabilité.

Les chaînes d'approvisionnement comptent désormais plus que la diplomatie

Si les contrôles technologiques montrent la rupture et que les données commerciales montrent la dérive, les terres rares montrent le tranchant du levier.

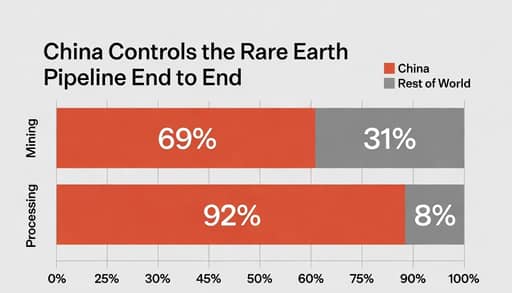

La Chine représente environ 69% de la production minière mondiale de terres rares et 92% du traitement, selon le rapport minier 2025 de PwC, des chiffres corroborés par CSIS dans son analyse d'enquête 2026.

Cela ne signifie pas que Pékin dispose d'un pouvoir illimité.

Cela signifie toutefois que, dans l'une des chaînes d'approvisionnement les plus sensibles stratégiquement au monde, la dépendance reste réelle et les alternatives se construisent lentement.

C'est pourquoi la question du sommet peut être trompeuse. Une rencontre cordiale peut donner l'impression d'un mouvement, alors que les vulnérabilités les plus importantes restent intactes.

Comme l'a rapporté Fortune ce mois-ci, l'analyste Gracelin Baskaran a déclaré que la Chine construit son avantage de traitement depuis plus de 30 ans, alors que la capacité non chinoise reste à l'échelle comparativement réduite.

Ce n'est pas le type de déséquilibre qu'une poignée de main annule.

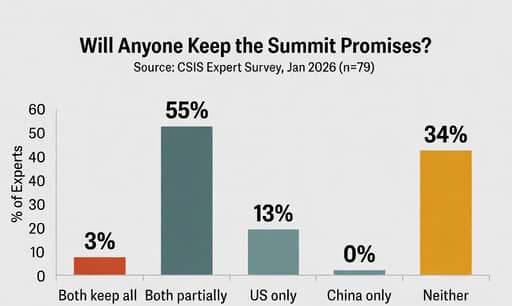

Il y a ensuite le problème de la confiance. Dans l'enquête du China Power Project du CSIS auprès de 79 anciens responsables et experts de la Chine, seulement 3% ont estimé que les deux parties étaient susceptibles de respecter tous leurs engagements en 2026.

Un peu plus de la moitié s'attendait à ce que les deux fassent des efforts partiels mais échouent, tandis que 34% ont estimé qu'aucune des deux parties n'était susceptible de tenir ses engagements.

Aucun des répondants n'a cru que Pékin tiendrait ses engagements pendant que Washington respecterait les siens ; 13% ont jugé l'inverse plus probable.

Le CSIS a lié ce scepticisme en partie à l'échec de la Chine à respecter ses engagements dans le cadre de l'accord commercial « Phase One » au cours du premier mandat de Trump.

Cela place le sommet dans une position plus restreinte que ne le suggèrent les apparences.

Il peut encore compter sur le plan du ton. Il peut encore stabiliser les marchés pendant une semaine ou deux. Il peut encore offrir aux deux gouvernements un moyen de prétendre qu'ils gèrent la rivalité de façon responsable.

Mais les cinq graphiques pointent vers une vérité plus inconfortable : en 2026, la relation entre les États-Unis et la Chine est façonnée moins par la chimie entre dirigeants que par les contrôles à l'exportation, les dépendances stratégiques et un déficit de confiance qu'aucune déclaration conjointe ne peut facilement effacer.

Le chômage au Royaume-Uni stable à 4.9%, la hausse des salaires ralentit en mai

Plan économique d'Andy Burnham : comment le futur PM britannique veut relancer la croissance

Prix de gros américains : chute inattendue en juin portée par la baisse de l'énergie

Trump propose 20% de taxe sur le fret; les USA veulent sécuriser le détroit d'Ormuz

Samsung et SK Hynix enrichissent certains Sud-Coréens, mais aggravent les inégalités

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.