L'action Micron est très bon marché malgré la hausse : faut-il acheter ?

Sentiment IA : 68/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter MU. Les fondamentaux indiquent « bon marché » : PER prévisionnel ~12 vs secteur ~24, PEG prévisionnel ~0,09 vs ~1,05, et règle des 40 ~132 % (croissance et marges très solides). Les résultats confirment le moteur : DRAM +207 % et NAND +169 % alors que la pénurie de mémoire persiste et que les hyperscalers maintiennent des dépenses d'investissement élevées. On s'attend à ce que la dynamique des bénéfices continue de pousser le multiple à la hausse même après le rallye.

Risque clé : Un effondrement des prix de la mémoire plus rapide que l'ajustement des bénéfices de Micron, annihilant la croissance et les marges liées à la pénurie.

Acheter MU et SNDK ensemble. Effet secondaire : lorsque les hyperscalers accélèrent leurs dépenses d'investissement, cela ne stimule pas seulement la demande DRAM/NAND de Micron — cela renforce aussi l'ensemble de la chaîne d'approvisionnement mémoire et les cycles de remplacement, soutenant des pairs comme SanDisk (SNDK) qui profitent du même déploiement. Ce trade vise des flux liés à un « cycle de capex » durable plutôt que le seul succès d'un trimestre de MU.

Risque clé : Les hyperscalers retardent ou réduisent leurs plans de capex, transformant la pénurie en un pic de courte durée et affectant la demande prévisionnelle des deux valeurs.

- L'action Micron a atteint un sommet historique cette année.

- La société n'est pas surévaluée : son PER prévisionnel est de 12.

- Les indicateurs techniques suggèrent une possible baisse, le titre étant fortement en situation de surachat.

Le cours de l'action Micron a continué de tourner à plein régime aujourd'hui, le 11 mai, alors que la demande pour ses produits a grimpé en flèche. MU a bondi de plus de 6 % pour atteindre 790 $, prolongeant une tendance haussière démarrée en avril de l'année dernière, lorsqu'il avait touché un creux à 64 $. Pourtant, malgré cette envolée, plusieurs indicateurs montrent que l'entreprise reste une bonne affaire.

L'action Micron reste une bonne affaire malgré le rallye en cours

Une inquiétude majeure parmi les investisseurs est que la hausse du cours de Micron ne soit pas soutenable, l'entreprise étant devenue, selon eux, fortement surévaluée.

Cependant, la réalité est que plusieurs indicateurs suggèrent que l'action Micron reste une bonne affaire malgré la hausse en cours.

Par exemple, des données de SeekingAlpha indiquent que le ratio cours/bénéfice prévisionnel (PER) n'est que de 12, bien inférieur à la médiane sectorielle de 24. C'est aussi une bonne affaire si l'on considère que l'indice S&P 500 affiche un ratio de 23.

Le ratio cours/bénéfice présente une limite importante : il n'intègre pas les paramètres de croissance. On recommande donc souvent le ratio cours/bénéfice/croissance prévisionnel (PEG). Dans ce cas, l'entreprise affiche un PEG prévisionnel de 0,09, nettement inférieur à la médiane sectorielle de 1,05.

Une autre façon d'estimer si l'action Micron est bon marché ou chère est la règle des 40, qui examine la croissance du chiffre d'affaires et la marge bénéficiaire d'une entreprise. Ici, la société présente une croissance du chiffre d'affaires prévisionnelle de 90 % et une marge nette de 42 %, ce qui lui donne un multiple de 132 %.

L'élan de croissance se poursuit

Les derniers résultats ont montré que la croissance de Micron s'est poursuivie au cours de son deuxième trimestre fiscal, la demande pour ses puces mémoire DRAM et NAND s'accélérant.

Ses revenus ont grimpé à 23,86 milliards de dollars au trimestre, nettement supérieurs aux 8 milliards générés sur la même période l'an dernier. Les revenus DRAM ont bondi de 207 %, tandis que le segment NAND a augmenté de 169 % pour atteindre 5 milliards de dollars.

Les analystes estiment que l'élan de croissance se poursuivra dans les années à venir, les prix des puces mémoire augmentant en raison de la pénurie persistante.

LIRE AUSSI : Micron en hausse de 600 %, SanDisk en hausse de 3 350 % : quelle action devez-vous acheter ?

Cette pénurie a fortement fait monter les prix cette année et cette tendance pourrait se poursuivre à court terme, les principaux hyperscalers augmentant leurs dépenses d'investissement. Les plus grandes entreprises prévoient de dépenser plus de 725 milliards de dollars en dépenses d'investissement (capex), une partie de ces fonds allant à Micron et à d'autres sociétés similaires comme SanDisk et SK Hynix.

Cependant, le cours actuel de Micron est bien supérieur à l'estimation moyenne des analystes. L'objectif moyen est de 573 $, nettement inférieur au niveau actuel. Tous les analystes suivant la société lui attribuent une recommandation d'achat.

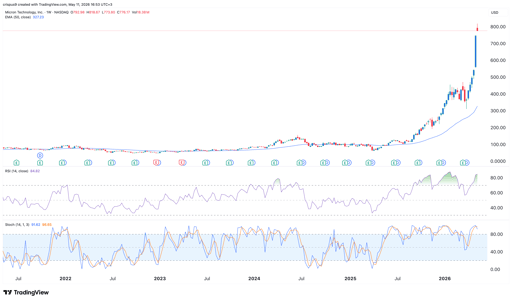

Analyse technique du cours de Micron Technology

Graphique de MU | Source : TradingView

Sur le plan fondamental, le titre MU reste bon marché, mais l'analyse technique appelle à la prudence. Le graphique hebdomadaire montre que l'indice de force relative (RSI) a grimpé jusqu'à la zone extrême de surachat à 85. D'autres oscillateurs populaires, comme le stochastique et l'Aroon, indiquent également un niveau de surachat très élevé.

Le titre s'est également fortement écarté de ses moyennes mobiles historiques. Par exemple, il cote près de 800 $, bien au-dessus de la moyenne mobile à 50 semaines, située à 327 $.

Par conséquent, il existe un risque de repli à court terme du cours de MU, les investisseurs commençant à prendre des bénéfices. Si cela se produit, il pourrait chuter jusqu'au niveau psychologique de 500 $ avant de rebondir.

Le Dow recule : incertitude sur l'Ormuz et vente d'actions Intel pèsent sur Wall Street

Revue du soir : Nvidia négocie $500B pour l'IA, Intel vend $15B d'actions

Monday.com recule après une prévision T3 faible malgré les progrès en IA

Pourquoi le cours de Microsoft grimpe-t-il aujourd'hui ?

HPE : l'action bondit après la révision de Morgan Stanley sur l'infrastructure IA

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.