Les prix du pétrole et du gaz sous-estiment les risques liés à Hormuz, avertit ING

Sentiment IA : 78/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter des contrats à terme ICE Brent (mois de référence « front‑month » vers 3Q26, ou spread calendrier 3Q26/4Q26). ING signale une sous-évaluation du maintien prolongé des entraves à Hormuz jusqu'à fin‑juillet, avec un déficit attendu au 3Q26, un scénario de base à ~110 $ et des pics à 120–130 $ si aucune résolution n'intervient fin juillet. C'est le classique « calme du marché avant que les équilibres d'inventaire ne se rompent », surtout à l'approche de la demande estivale et de l'amincissement des tampons.

Risque clé : Un accord rapide entre les États-Unis et l'Iran rétablissant les flux avant la fin juillet, effondrant le déficit et ramenant le Brent sous les 100 $.

Acheter des contrats à terme TTF sur le gaz naturel (front‑month / segment proche de la courbe). ING considère que l'Europe sous‑évalue également le risque : les exportations de GNL en baisse de >7 % en glissement annuel, des stocks à seulement ~43 % (sous la moyenne 5 ans) et une incitation limitée à injecter du fait de la courbe à terme. Si les perturbations dans le Golfe persique persistent, l'Asie concurrencera davantage le spot GNL et l'Europe fera face à une contrainte de préparation hivernale — entraînant une forte hausse à court terme.

Risque clé : Une construction soutenue des stocks européens (ou une redirection majeure de l'offre GNL) qui dissipe la crainte de préparation hivernale et ramène le TTF vers la courbe à terme.

- Les marchés sont complaisants malgré un choc d'offre majeur lié à Hormuz.

- ING prévoit des flux inhibés jusqu'à la fin juillet.

- Le Brent prévu en moyenne à 110 $/bbl au 3Q26 avec risques de hausse.

Selon ING Economics, les marchés de l'énergie montrent des signes de complaisance face à un choc d'offre majeur provoqué par la fermeture persistante du détroit d'Hormuz.

Malgré trois mois de flux restreints et peu de progrès tangibles dans les négociations entre les États-Unis et l'Iran, les cours du pétrole et du gaz n'ont pas pleinement intégré la gravité et la durée potentielle des perturbations.

Le Brent reste sous le seuil psychologique important des 100 $ le baril, tandis que les prix du gaz en Europe sont également demeurés relativement stables.

Cette réaction atténuée intervient alors que le trafic commercial visible à travers le goulet d'étranglement énergétique le plus critique au monde s'est effondré.

Les analystes avertissent que les niveaux de prix actuels pourraient sous-estimer les risques, notamment à l'approche de la demande saisonnière estivale et à mesure que les tampons d'inventaire commencent à s'amincir.

Flux visibles limités mais calme persistant sur les marchés

Faute de preuves tangibles d'un accord imminent entre les États-Unis et l'Iran pour rétablir les flux d'énergie via le détroit d'Hormuz, ING estime que le marché sous-évalue les risques.

Le Brent est demeuré sous les 100 $ le baril malgré la perturbation d'une part substantielle de l'offre mondiale de pétrole.

Warren Patterson, responsable de la stratégie matières premières chez ING Economics, a averti : « Faute de preuves tangibles d'un accord imminent entre les États-Unis et l'Iran permettant à nouveau la reprise des flux d'énergie via le détroit d'Hormuz, nous estimons que les marchés du pétrole et du gaz font preuve de trop de complaisance et voyons un potentiel de hausse significatif en l'absence d'une résolution rapide. »

Point d'inflexion attendu en juillet

Le scénario de base d'ING suppose que les flux via le détroit resteront largement entravés jusqu'à la fin juillet.

« Nous estimons que les flux via le détroit d'Hormuz resteront largement inhibés jusqu'à la fin juillet », a déclaré Patterson.

Cette perturbation prolongée devrait laisser le marché pétrolier en déficit au cours du troisième trimestre.

ING prévoit un Brent moyen à 110 $ le baril au 3Q26, avec des pics possibles à 120–130 $ le baril si aucune résolution n'est trouvée d'ici la fin juillet.

Une telle évolution pourrait accroître la pression en faveur d'une percée diplomatique.

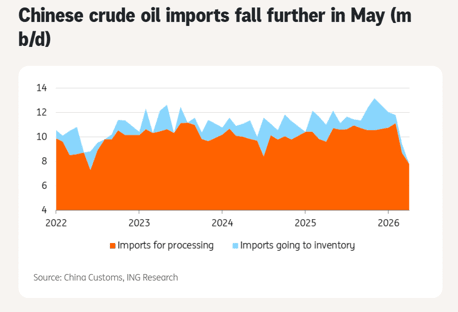

La demande chinoise et d'autres tampons offrent un répit temporaire

La baisse des importations chinoises de pétrole a apporté un certain répit à court terme. Les importations de brut ont chuté fortement en mai à 7,8 millions de barils par jour, le niveau le plus faible depuis octobre 2017.

Cependant, Patterson a souligné l'incertitude quant à la durée pendant laquelle la Chine pourra s'appuyer sur ses stocks face à la perturbation.

Parmi les autres facteurs atténuants figurent l'augmentation des exportations américaines, les libérations de réserves stratégiques (qui s'amenuisent) et une certaine destruction de la demande.

Ces tampons sont temporaires et pourraient ne pas résister si la crise se prolonge plus avant dans le troisième trimestre, période où la demande saisonnière se renforce.

Le marché gazier européen également vulnérable

Le marché du gaz en Europe sous-évalue lui aussi les risques. Les exportations mondiales de GNL ont chuté de plus de 7 % en glissement annuel en mai, les perturbations dans le Golfe persique jouant un rôle majeur.

Si la nouvelle capacité américaine de GNL a contribué à compenser partiellement les pertes, elle n'a pas suffi à compenser intégralement.

Les niveaux de stockage en Europe sont actuellement autour de 43 % de remplissage, bien en deçà de la moyenne sur cinq ans. La courbe à terme offre peu d'incitation à l'injection, ce qui soulève des inquiétudes quant à la préparation pour l'hiver.

Une concurrence accrue de l'Asie pour le GNL spot pourrait pousser les prix à la hausse si les perturbations persistent.

Perspectives et risques

ING s'attend à une tendance baissière des prix au 4Q26 et en 2027 à mesure que les flux se rétabliront, mais les risques de hausse à court terme restent prépondérants.

Sans résolution rapide, la combinaison de tampons qui s'épuisent, du renforcement de la demande saisonnière et d'achats asiatiques potentiellement agressifs pourrait déclencher des hausses de prix brutales.

Patterson a souligné l'importance de suivre l'évolution des stocks.

Du point de vue des stocks, nous estimons que la fin juillet pourrait constituer un point d'inflexion pour le marché si les flux d'énergie en provenance du Golfe persique ne s'améliorent pas.

L'analyse met en évidence que les marchés s'appuient actuellement sur des mesures d'atténuation temporaires plutôt que sur une résolution du déficit structurel d'offre.

Si les négociations s'enlisaient, le risque d'un pic de prix désordonné augmenterait significativement.

Pour l'heure, le complexe énergétique semble en mode d'attente.

Cependant, l'analyse d'ING suggère que ce calme pourrait être trompeur, avec un potentiel de volatilité substantielle et de prix plus élevés si la situation à Hormuz reste non résolue pendant les mois estivaux critiques.

Les décideurs, les traders et les consommateurs feraient bien de se préparer à un environnement énergétique plus tendu et plus coûteux au trimestre à venir.

Le Brent franchit 92 $ alors qu'un second choc d'offre pétrolière se profile

L'argent bondit pour le quatrième jour alors que le franchissement des 60 $ se profile

L'or atteint un plus‑haut de deux semaines, les risques au Moyen‑Orient relancent la demande refuge

Voici pourquoi les prix du blé flambent cette année

L'or dépasse 4 040 $ : une nouvelle poussée vers 4 100 $ se dessine ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.