Salesforce : 212 Md$ envolés, stratégie d’acquisitions en échec

Sentiment IA : 18/100 Baissier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter Salesforce (CRM). Le titre est valorisé comme si la croissance était rompue (P/E à terme ~11.7 vs secteur ~24) alors qu'il exécute toujours sa feuille de route (CA T1 +13% et un rachat de $25B). Le marché sur-pénalise le bruit lié aux acquisitions ; Fin et les opérations antérieures peuvent nécessiter du temps pour être intégrées, mais les rachats réduisent progressivement le nombre d'actions et soutiennent le BPA.

Risque clé : La croissance organique se détériore plus vite que les rachats ne peuvent compenser, entraînant un nouvel ajustement des bénéfices et de nouvelles baisses.

Acheter ServiceNow (NOW) et/ou Workday (WDAY) en tant que trade en panier. L'article signale plusieurs retardataires « perturbés par l'IA » dans l'indice S&P 500 ; lorsque la peur devient trop répandue, la deuxième phase est une réversion vers la moyenne, les investisseurs revenant vers des flux de trésorerie éprouvés des logiciels d'entreprise. Utilisez NOW/WDAY comme alternatives de meilleure qualité face au risque d'intégration de CRM.

Risque clé : Les concurrents natifs de l'IA démontrent qu'ils captent des dépenses d'entreprise réelles et durables (pas seulement de l'effet de mode), et la croissance du chiffre d'affaires échoue structurellement.

- Le cours de Salesforce s'est effondré de 55% par rapport à son plus haut historique.

- Le titre a subi une perte de $212 billion suite à l'effondrement de sa valorisation.

- Des signes montrent que sa croissance par acquisitions a échoué.

Le cours de Salesforce poursuit sa forte tendance à la baisse cette année et se situe désormais près de son plus bas niveau depuis 2023. CRM a chuté de 55% par rapport à son plus haut historique, sa capitalisation boursière passant de $346 billion à $134 billion, soit une perte de $212 billion.

Salesforce poursuit sa croissance par acquisitions

Le cours de CRM a dévissé cette année dans un contexte d'inquiétude selon lequel le secteur logiciel pourrait être profondément perturbé par des sociétés d'IA. En effet, des poids lourds comme Intuit, The Trade Desk, Adobe, Workday, Autodesk et ServiceNow figurent parmi les plus mauvais performeurs de l'indice S&P 500 cette année.

Salesforce a également dû faire face au ralentissement de sa croissance organique, la direction ayant récemment mis l'accent sur les acquisitions. Elle a poursuivi cette stratégie cette semaine en annonçant le rachat pour $3.6 billion de Fin, une société qui exploite l'IA pour l'engagement client.

Avant d'acquérir Fin, le groupe avait déjà dépensé des milliards en acquisitions. Plus récemment, il a déboursé $8 billion pour acquérir Informatica. Il a aussi payé $27.7 billion pour Slack, $15.7 billion pour Tableau, $6.5 billion pour MuleSoft et $2.5 billion pour ExactTarget. Par ailleurs, la société a dépensé $1.9 billion pour acquérir Own Company et $1.35 billion pour ClickSoftware.

Au total, Salesforce a dépensé plus de $65 billion en acquisitions au fil des ans. Ainsi, avec une capitalisation boursière à $135 billion, sa stratégie de croissance par acquisitions s'est largement retournée contre elle. En effet, la société avait acheté Quip en 2016 pour $518 million et est désormais en train de le liquider.

La croissance des revenus de Salesforce a ralenti

Les derniers résultats montrent que le chiffre d'affaires de Salesforce a progressé de 13% au premier trimestre, à $11.1 billion. Sa croissance organique était bien inférieure, car elle incluait $444 million de revenus issus d'Informatica.

Avec la contribution d'Informatica, les analystes estiment que le chiffre d'affaires du groupe augmentera de 11% cette année pour atteindre $46 billion. Il atteindrait ensuite $50 billion l'an prochain, en hausse de 9.75% d'une année sur l'autre.

Du côté positif, Salesforce rachète massivement ses propres actions. Il a annoncé un programme de rachat de $25 billion après avoir restitué $27.5 billion l'an dernier.

Dans le même temps, l'action Salesforce est devenue fortement sous-évaluée. Son ratio cours/bénéfice à terme s'est établi à 11.7, bien en dessous de la médiane du secteur à 24. Son multiple basé sur la règle des 40, fondé sur une croissance du chiffre d'affaires de 10% et une marge d'EBITDA de 30%, le rend relativement sous-évalué.

Fondamentalement, le titre risque de continuer de baisser si la demande pour les éditeurs de logiciels poursuit son déclin. À long terme, en revanche, il a des chances de rebondir si les investisseurs opèrent une rotation vers ces entreprises.

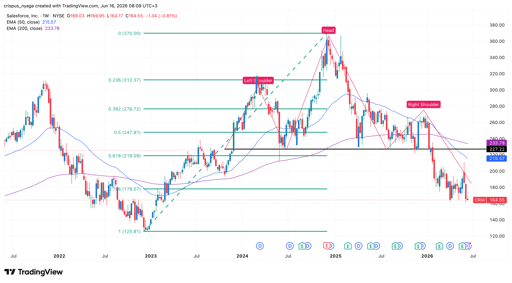

Analyse technique du cours de Salesforce

Graphique de l'action CRM | Source : TradingView

Le graphique hebdomadaire montre que le cours de CRM a dévissé ces dernières années, passant de $370 à $164 aujourd'hui. Il a formé une figure épaule-tête-épaule et est déjà passé sous la ligne de cou à $227. L'épaule-tête-épaule est l'un des signaux baissiers les plus courants en analyse technique.

Le titre a formé une « death cross » en mars de cette année lorsque les moyennes mobiles exponentielles à 50 et 200 semaines (EMA) se sont croisées. Il est également retombé sous le niveau de retracement de Fibonacci à 61.8%.

Par conséquent, le titre devrait probablement chuter de $164 à $100 si l'élan baissier se poursuit. En revanche, une poussée au-dessus de la résistance clé à $227 invaliderait le scénario baissier.

Voici pourquoi le cours d'Uber est en chute libre

Pourquoi les actions de voitures volantes comme Joby et Archer Aviation chutent

Alphabet et Tesla donnent le ton : tous les yeux sur Meta, Amazon et Microsoft

Dow en hausse, Apple compense la faiblesse des puces; S&P 500 quasi stable

La prime « Musk » est-elle déjà intégrée dans le cours de SpaceX ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.