Analyse de l'action Rocket Lab : figure en mégaphone, les experts restent optimistes

Sentiment IA : 78/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter Rocket Lab (RKLB) après toute baisse vers ~ $80–$90. L'accord avec Iridium crée une intégration verticale (lancement + engins spatiaux + spectre + communications en orbite) et devrait réduire les coûts de lancement tiers tout en apportant des revenus de communications plus stables et à marge supérieure. Les analystes relèvent leurs objectifs (BofA à $115, Citizens à $130, Needham/Roth à $120–$130) et le carnet de commandes est solide ($2.2B) avec Neutron qui alimente la décennie. La figure en mégaphone, combinée à l'élargissement des bandes de Bollinger, signale de la volatilité : achetez la faiblesse, pas la force.

Risque clé : Un retard significatif de Neutron (calendrier/coût) qui compromettrait le calendrier croissance/carnet->revenus et ferait paraître la prime payée pour Iridium trop élevée.

Acheter Iridium Communications (IRDM) en tant que second bénéficiaire de la poussée de Rocket Lab sur le spectre et les communications en orbite. La thèse : l'acquisition par Rocket Lab accélère la demande de capacité de communications globales et de spectre coordonné, soutenant la stabilité des revenus d'IRDM et son profil de marge. À mesure que Rocket Lab intègre ces actifs, le marché devrait valoriser davantage la « couche communications » de l'écosystème spatial, et pas seulement les lancements.

Risque clé : Rocket Lab échoue à intégrer avec succès les opérations spectre/communications, si bien que les hypothèses de croissance et de marge d'IRDM ne s'améliorent pas.

- Le cours de Rocket Lab a été très volatil ces dernières semaines.

- Les analystes restent fortement haussiers sur l'action après son récent rachat d'Iridium.

- L'action RKLB a formé une figure en mégaphone, suggérant un rebond.

Le cours de Rocket Lab est resté volatile dans le sillage de l'IPO très attendue de SpaceX et de son acquisition spectaculaire d'Iridium. Les actions ont grimpé à $151 avant l'introduction en Bourse avant de chuter à $80.50, puis se sont depuis redressées autour de $100. Malgré ces fluctuations marquées, les principaux analystes maintiennent une perspective haussière sur la société.

Les analystes sont haussiers sur Rocket Lab

L'action RKLB a été très volatile ces dernières semaines, alors même que les principaux analystes ont conservé leur point de vue haussier. Citigroup a réitéré sa recommandation de surperformance, tandis que Bank of America a relevé son objectif de $105 à $115,

Citizens Bank a relevé son objectif de $95 à $130, tandis que Needham et Roth MKM ont porté leurs objectifs à $120 et $130, respectivement.

L'opinion générale est que l'activité de la société continuera de bien se porter, notamment avec la récente acquisition d'Iridium. Rocket Lab paie $8 billion pour la société, qualifiant l'opération de l'une des plus transformatrices du secteur spatial. Elle fusionnera ses capacités de lancement et de fabrication de satellites avec le réseau mondial de communications par satellite d'Iridium.

L'opération aide la société à atteindre son objectif d'intégration verticale, créant une entreprise couvrant le lancement, les engins spatiaux, le spectre et les communications en orbite. En conséquence, elle s'attend à éliminer les coûts de lancement auprès de tiers.

De plus, l'opération permet à Rocket Lab d'accéder aux applications spatiales et offre l'accès à un spectre coordonné à l'échelle mondiale.

L'activité d'Iridium s'est développée régulièrement, ses revenus annuels passant de $614 million en 2021 à $871 million l'an dernier. Parallèlement, elle est passée d'une perte de $9.3 million en 2021 à un bénéfice de $114 million l'an dernier.

Elle affiche une marge brute encourageante de 71% et une marge nette de 12%, ce qui signifie que Rocket Lab dispose de marge pour l'améliorer. En revanche, la marge brute de Rocket Lab est sensiblement plus faible, à 36%.

Accélération attendue de la croissance de RKLB

Les analystes sont optimistes quant à une accélération de la croissance du chiffre d'affaires de Rocket Lab dans les années à venir, avec le lancement de son produit Neutron. L'estimation moyenne table sur des revenus au deuxième trimestre de $231 million, en hausse de 60% en glissement annuel.

Ils s'attendent également à ce que les revenus du troisième trimestre s'envolent de 52% à $236 million. Sur l'année, les analystes estiment que le chiffre d'affaires bondira de 51% à $914 million, puis atteindra $1.3 billion l'année prochaine. Cette croissance est portée par sa part de marché croissante sur les lancements gouvernementaux et civils. Par exemple, elle fait partie des entreprises participant au projet Golden Dome.

Les derniers chiffres montrent que le carnet de commandes de Rocket Lab a bondi à $2.2 billion, avec des revenus en hausse de 63,5% à $200.3 million. La direction a noté que le carnet de commandes pour Neutron augmentait, le manifeste se remplissant jusqu'à la fin de la décennie.

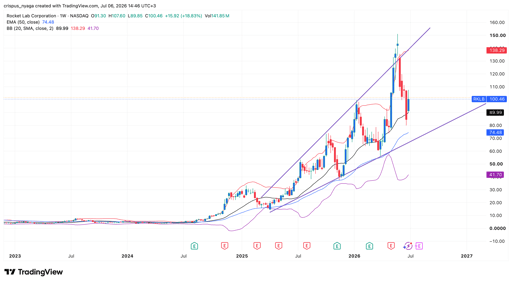

Analyse technique du cours de l'action RKLB

Graphique de l'action RKLB | Source : TradingView

Le graphique hebdomadaire montre que le cours de Rocket Lab a connu une forte tendance haussière ces dernières années. En chemin, l'action a dessiné une vaste figure en mégaphone, un signe fréquent de continuation haussière.

La volatilité du titre se reflète également dans l'élargissement des bandes de Bollinger. Il reste légèrement au-dessus de la ligne médiane des bandes.

Par conséquent, l'action devrait rester très volatile à court terme. Elle pourrait chuter vers la partie inférieure de la figure en mégaphone avant de rebondir, éventuellement jusqu'au sommet historique de $150.

Voici pourquoi le cours d'Uber est en chute libre

Pourquoi les actions de voitures volantes comme Joby et Archer Aviation chutent

Alphabet et Tesla donnent le ton : tous les yeux sur Meta, Amazon et Microsoft

Dow en hausse, Apple compense la faiblesse des puces; S&P 500 quasi stable

La prime « Musk » est-elle déjà intégrée dans le cours de SpaceX ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.