Sunt reducerile de rate de fapt optimiste și putem avea încredere în Fed pentru a le face corect?

- The Fed’s historical track record shows that they may not be reliable in guiding the economy towards recovery.

- The Fed is likely to begin a rate-cutting cycle in response to easing inflation and rising employment risks.

- While rate cuts are often seen as bullish, historical data and context may tell a different story.

Într-un discurs foarte așteptat de la Jackson Hole, Wyoming, președintele Rezervei Federale, Jerome Powell, a semnalat că a sosit momentul reducerii ratelor dobânzilor din SUA, arătând spre sfârșitul politicii monetare agresive din SUA.

Cu doar câteva săptămâni mai devreme, piețele financiare au fost zdruncinate de îngrijorări legate de recesiune cauzate de o creștere bruscă a șomajului și de desfacerea comerțului cu yeni, ceea ce a determinat mulți analiști să-și mărească previziunile de recesiune.

Această schimbare recentă a regimului macroeconomic a oferit piețelor un spațiu de respirație, dar investitorii ar trebui să pună două întrebări importante chiar acum: putem avea încredere în Fed că va face bine de data aceasta și sunt aceste reduceri de rate un semnal optimist pentru piețe?

Putem avea încredere în Fed pentru a face lucrurile corect?

Copy link to sectionMandatul dublu al Rezervei Federale – maximizarea ocupării forței de muncă în același timp asigurând prețuri stabile – a ghidat deciziile sale de politică monetară de peste un secol.

Cu toate acestea, bilanțul Fed în echilibrarea acestor obiective a fost departe de a fi perfect. Istoria este plină de exemple de politici bine intenționate care s-au încheiat cu un dezastru economic.

În timpul Marii Depresiuni (1929-1933), înăsprirea agresivă a politicii monetare de către Fed a exacerbat recesiunea economică, ducând la o recesiune prelungită.

În mod similar, în anii 1970, încercarea Fed de a combate șomajul ridicat prin menținerea ratelor dobânzilor la un nivel scăzut pentru prea mult timp a dus la stagflație, o condiție economică marcată de inflație ridicată și creștere stagnantă.

Mai recent, în perioada premergătoare crizei financiare din 2008, Fed a menținut rate ale dobânzilor scăzute pentru o perioadă îndelungată, contribuind la bula imobiliară care în cele din urmă a izbucnit, declanșând un colaps economic global.

Având în vedere această istorie, mediul actual prezintă propriile provocări. Fed trebuie să navigheze într-un peisaj de relaxare a inflației, dar de creștere a riscurilor de angajare.

În timp ce comentariile recente ale lui Powell sugerează o abordare mai prudentă, întrebarea rămâne: ajustările politicii Fed vor preveni o recesiune sau ar putea declanșa una din neatenție?

Tête-à-tête din peisajul economic actual

Copy link to sectionRezerva Federală a semnalat o schimbare în poziția sa de politică monetară, cu posibile reduceri de dobândă la orizont.

La reuniunea din iulie a Comitetului Federal pentru Piața Deschisă (FOMC), Powell a sugerat cu tărie că ciclul de reducere a ratelor Fed ar putea începe încă din septembrie.

Acest punct de vedere a fost întărit de procesul-verbal al întâlnirii și de comentariile mai recente făcute la simpozionul de la Jackson Hole.

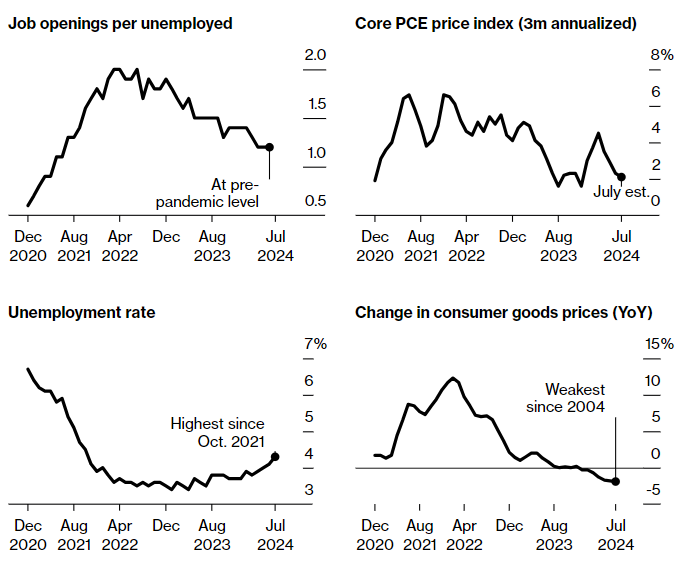

Datele despre inflație au fost încurajatoare, dând semne de moderare după stagnarea la începutul anului.

Cu toate acestea, piața muncii a arătat o slăbiciune neașteptată, raportul din iulie privind piața muncii declanșând o vânzări semnificative pe piață și ridicând temerile de recesiune.

Acest lucru i-a determinat pe unii investitori să parieze pe o reducere mai substanțială a dobânzii de 0,5 puncte procentuale în septembrie, deși consensul încă înclină spre o reducere standard de 0,25 puncte procentuale.

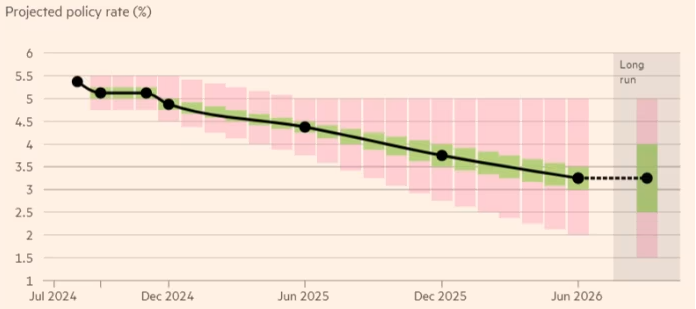

Privind în perspectivă, Rezerva Federală este de așteptat să se angajeze la cel puțin două reduceri de dobândă înainte de sfârșitul anului, începând cu o reducere de 0,25 puncte procentuale în septembrie, în timp ce o altă reducere este anticipată în decembrie.

Între timp, unii participanți la piață se așteaptă la reduceri mai agresive, dar se așteaptă ca Fed să procedeze cu prudență, reducând treptat ratele pe măsură ce inflația se atenuează și piața muncii dă semne de slăbire.

Sunt așteptate noi reduceri ale dobânzilor în 2025, Fed scăzând dobânzile de încă patru ori, urmărind să aducă rata de politică mai aproape de rata neutră de aproximativ 3,25%.

Sursa: Financial Times

Merită subliniat faptul că peisajul politic ar putea influența și deciziile Fed.

Odată cu alegerile prezidențiale din SUA din noiembrie, schimbările de politică fiscală sub o nouă administrație ar putea afecta traiectoria economiei și acțiunile ulterioare ale Fed.

Deocamdată, abordarea prudentă a Fed pare menită să prevină o scădere bruscă, evitând în același timp greșelile din trecut.

Sunt reducerile de rate de fapt optimiste?

Copy link to sectionReducerile ratelor au fost adesea privite ca fiind optimiste pentru piețele financiare, deoarece costurile mai mici ale împrumuturilor pot stimula activitatea economică prin încurajarea investițiilor și a cheltuielilor.

Cu toate acestea, relația dintre reducerile de rate și performanța pieței nu este întotdeauna simplă și depinde în mare măsură de contextul în care apar.

Din punct de vedere istoric, răspunsul pieței la prima reducere a ratei într-un ciclu a variat. De exemplu, datele de la Dow Jones Market arată că S&P 500 a câștigat de obicei o medie de 2,5% la trei luni după prima reducere a ratei.

Cu toate acestea, această medie ascunde o variabilitate semnificativă. În 1995 și 1998, S&P 500 a crescut cu 12,7% și, respectiv, 22,3%, la un an după reducerea inițială a ratei Fed.

În schimb, la începutul anilor 2000 și la criza financiară din 2007, indicele a scăzut cu 10,7%, respectiv 21,7%, la un an după ce Fed a început să reducă dobânzile.

Această divergență în performanța pieței subliniază rolul pe care condițiile economice subiacente îl joacă în forțarea mâinii Fed.

Atunci când reducerile ratelor sunt văzute ca o măsură proactivă de către Fed pentru a susține o economie deja puternică – cum ar fi la mijlocul anilor 1990 – piețele tind să răspundă pozitiv.

Investitorii anticipează că ratele mai mici vor crește profiturile corporative, vor încuraja cheltuielile consumatorilor și vor crește prețurile activelor.

Cu toate acestea, atunci când reducerile ratelor sunt percepute ca un răspuns la dificultăți economice semnificative, reacția poate fi mai moderată sau chiar negativă.

Exemple istorice, cum ar fi începutul anilor 2000 și criza financiară din 2008, arată că scăderea ratelor dobânzilor determinate de temerile de recesiune sau instabilitate financiară pot duce la volatilitatea pieței și la o scădere bruscă a încrederii investitorilor.

În aceste cazuri, investitorii pot interpreta reducerile ca un semn al unor probleme economice mai profunde, care pot submina încrederea și pot duce la scăderea prețurilor acțiunilor.

Ce urmează pentru investitori?

Copy link to sectionAvând în vedere că piețele sunt adesea orientate spre viitor, reducerile anticipate ale dobânzilor Fed ar putea să nu aibă același impact ca un anunț surpriză.

Investitorii se așteptau la aceste reduceri de luni de zile, așa că o mare parte din potențialul de creștere ar putea fi deja evaluat.

În prezent, acțiunile reflectă un scenariu de „aterizare slabă” pentru economia SUA, în care comercianții se așteaptă ca Fed să reducă cu succes costurile îndatorării fără a exacerba slăbiciunea pieței muncii.

Cu toate acestea, cu evaluările deja la niveluri supraîncălzite – dovedite de raportul Shiller P/E care depășește 36 – orice abatere de la această narațiune de aterizare ușoară ar putea duce la o corecție semnificativă a pieței.

Mai mult, dacă în următoarele luni vor apărea date economice negative, Fed ar putea fi presată să implementeze o reducere mai substanțială a dobânzii.

Deși acest lucru ar putea oferi o ușurare pe termen scurt, ar putea trimite și semnale de panică în întreaga piață, sugerând că situația economică este mai îngrozitoare decât se credea anterior.

Această combinație de evaluări ridicate și potențială slăbiciune economică face ca următoarea mișcare a Fed-ului să fie deosebit de riscantă, iar o primire negativă din partea pieței pare din ce în ce mai probabilă.

Având în vedere istoricul îndoielnic al Fed în abordarea provocărilor economice din trecut, investitorii ar trebui să-și aplice propria gândire critică și să privească dincolo de declarațiile băncii centrale, acordând o atenție deosebită semnalelor economice subiacente înainte de a lua orice decizie importantă de investiții.

Acest articol a fost tradus din limba engleză cu ajutorul instrumentelor de inteligență artificială, iar apoi a fost corectat și editat de un traducător local.

More industry news