Vad kan World Gold Councils rapport om stigande OTC betyda för tron på ädelmetallmarknaderna?

- Centralbankernas efterfrågan på guld under andra kvartalet 2023 har minskat något från nivåerna för ett år sedan.

- Efterfrågan på investeringar var betydligt högre.

- Centralbankernas efterfrågan under första halvåret var som högst sedan 2000.

World Gold Council släppte sin Gold Demand Trends Q2 2023- rapport tidigare i veckan.

Efterfrågemässigt försvagades centralbankernas aptit något efter fjolårets rekordköp, vilket ledde till en minskning med 2 % på årsbasis till 921 ton.

Men tillsammans med OTC-transaktioner ökade den totala efterfrågan faktiskt med 7 % på årsbasis till 1 255 ton under andra kvartalet 2023.

OTC är affärer över disk som sker direkt mellan parter och inte på en börs.

Investeringsflödena till guld förbättrades avsevärt jämfört med föregående år, medan smyckesförsäljningen och myntefterfrågan var fortsatt stark.

Den totala gruvproduktionen är fortfarande under fjärde kvartalet 2022 på 948,5 ton, men 4 % upp jämfört med året innan till 923,4 ton.

Efterfråga förare

Copy link to sectionDen viktigaste efterfrågan på marknaden var uppdelad på centralbanker, investeringsefterfrågan, smyckeskonsumtion och teknologi.

centralbanker

Copy link to sectionCentralbankernas nettoköp minskade med 35 % under andra kvartalet 2022, efter förra årets historiska ökning av köpaktiviteten.

Nettoinköpsvolymerna minskade till 102,9 ton jämfört med 158,6 ton för tolv månader sedan.

Centralbanksköpen under tredje kvartalet 2022, fjärde kvartalet 2022 och första kvartalet 2023 var dock betydligt högre med 458,8 ton, 381,8 ton respektive 284 ton.

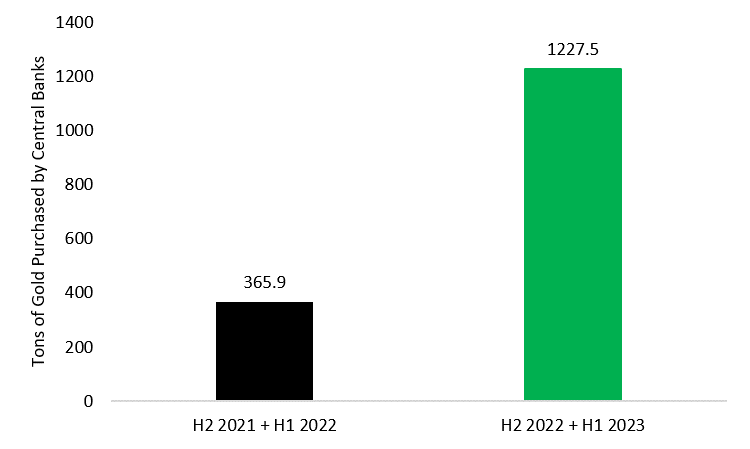

Ändå nådde centralbankernas efterfrågan under första halvåret rekordnivåer och registrerade den högsta efterfrågan under första halvåret sedan 2000, på 387 ton.

Motståndskraften i köpen under första halvåret 2023 följer explosionen av efterfrågan från centralbankerna under andra halvåret 2022, och lägger till 60,4 % till aktierna under första halvåret 2022.

Om vi kombinerar data från H2 2022 och H1 2023, ser vi en enorm ökning på 235 % på årsbasis i centralbanksköp.

Under andra kvartalet 2023 har de största köparna varit Polens centralbank på 48,4 ton, följt av PBoC på 45,1 ton.

De tre bästa köparna för 2023 YTD var Kina, Singapore och Polen, med inköp på 102,95 ton, 72,6 ton respektive 48,4 ton.

De polska myndigheterna har påskyndat guldköpen i ljuset av regional och internationell geopolitisk osäkerhet, i ett försök att balansera landets betydande dollarinnehav och stödja en bredare finansiell stabilitet.

År 2021 tillkännagav Bank of Polens president Adam Glapiński en plan för att öka guldreserverna med 100 ton, vilket verkar driva Polens aptit.

Glapiński noterade,

Guld är trots allt fritt från kreditrisk och kan inte devalveras av något lands ekonomiska politik. Dessutom är den extremt hållbar, praktiskt taget oförstörbar.

Dessutom förknippas guld ofta med en känsla av nationell stolthet och styrka i många länder, inklusive Polen.

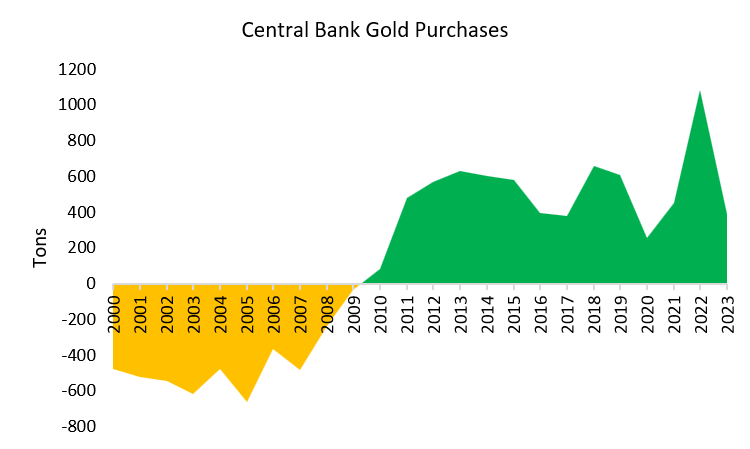

Sett sedan 2000 har centralbankerna vänt från starka nettosäljare till starka nettoköpare av fysiskt guld, en trend som sannolikt kommer att fortsätta.

Kalkon

Faktum är att nedgången i efterfrågan till stor del kan tillskrivas vändningen i Turkiet, som sålde 132,3 ton under Q2, efter att ha lagrat 30,2 ton under Q1 2023.

World Gold Council noterar att detta steg togs i samband med importförbud för guldtackor i landet, vilket ledde till en kraftigt åtstramad marknad.

Dessutom fyllde detta drag av landets högsta monetära myndighet på detaljhandelskanalerna mitt i skyhög inflation och en svag lira.

Den sammanlagda reservminskningen från Kazakstan, Uzbekistan, Kambodja, Ryssland, Tyskland och Kroatien uppgick till 73 ton, vilket tyder på att Turkiet var en betydande outlier under kvartalet.

Investering och smycken

Copy link to sectionInvesteringsefterfrågan ökade med betydande 20 % jämfört med andra kvartalet 2022, medan smyckeskonsumtionen ökade med 3 % på årsbasis.

Under investeringar ökade efterfrågan på stång och mynt med 6 % på årsbasis och nådde 277,5 ton för kvartalet.

Detta drevs av ökningen med 25 % på årsbasis i den officiella myntförsäljningen till 88,9 ton mot fysiska stänger som såg en nedgång från 183,4 ton förra året till 162,9 ton, en minskning med 6 %.

Detta kan tyda på en ökande efterfrågan på fysiska ädelmetaller med en partiskhet mot relativt billiga alternativ, eftersom priserna fortsätter att vara inom ett slående avstånd från $2 000-strecket.

Regionala svar

Fysiska investeringar, som traditionellt har dominerats av Indien och Kina, såg en nedgång med 3 % på årsbasis respektive en ökning med 32 % på årsbasis.

Den enorma tillväxten på den kinesiska marknaden beror till stor del på upphävandet av strikta hälsorestriktioner.

USA:s efterfrågan på fysiska barer och mynt steg till en 13-årig högsta nivå på 32,2 ton, eller 11,6 % av den globala efterfrågan under andra kvartalet, efter den regionala bankkrisen och växande oro kring en eventuell hård landning.

Europa var den största avvikelsen, eftersom den fysiska efterfrågan möttes av ett kraftigt fall, med en nedgång på 62 %, delvis på grund av den hökaktiga ECB, höga priser och optimism om att bankkrisen skulle förbli begränsad.

Tyskland, som hade varit överst på den fysiska efterfrågelistan för första halvåret 2022 med sammanlagda inköp på 96,4 ton förra året, sjönk till den lägsta 15-årsperioden och rasade med 15 % jämfört med samma kvartal föregående år.

I ett tidigare stycke för Invezz beskrev jag några av de unika faktorer som bidrog till Tysklands sviktande silvermyntsmarknad 2023.

Smyckeskonsumtion

Copy link to sectionInom smyckessegmentet ökade efterfrågan med 3 % på årsbasis men begränsades av en nedgång på 8 % i indiska inköp på grund av rekordhöga priser, medan den kinesiska konsumenten återhämtade sig med 28 % på årsbasis.

OTC:er vs ETF:er

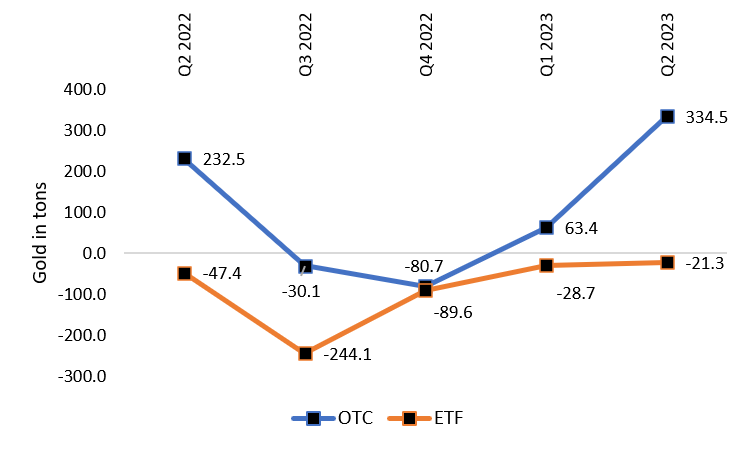

Copy link to sectionOTC-investeringssegmentet, som hänvisar till transaktioner som ägde rum utanför den formella börsen, drevs framåt och steg med uppskattningsvis 335 ton under andra kvartalet 2023.

Detta motsvarar en häpnadsväckande ökning på 427 % jämfört med första kvartalet 2023 och en ökning på 43,9 % jämfört med andra kvartalet 2022.

Däremot fortsatte ETF:er att sälja av, till stor del på grund av att europanoterade fonder avvecklade positioner mitt i starka aktiemarknader och hökaktig retorik, även om utflödena var mindre allvarliga än under tidigare kvartal.

För första halvåret 2023 överväldigades Nordamerikas ETF-inflöden på 19,7 ton (drivet av de regionala bankorona och kaoset i skuldtaket) av europeiska utflöden på 69 ton värda 210,8 miljarder USD.

Det bör dock noteras att eftersom OTC-segmentet ligger utanför huvudbörserna och är relativt ogenomskinligt, kan korrekta marknadsuppskattningar vara utmanande.

Som ett resultat skrivs OTC-segmentet in som “OTC och andra”, vilket inkluderar,

…förändringar av varulager på råvarubörser, eventuella oobserverade förändringar i tillverkningslager och eventuella statistiska rester.

Med tanke på den starka uppåtgående trenden i centralbankernas efterfrågan på fysiska ädelmetaller under de senaste två åren, de kraftiga sammanlagda fysiska utflödena från börserna och ökningen av OTC-data, är det mycket troligt att stödet för fysiska affärer ökar avsevärt.

Teknologi

Copy link to sectionEfterfrågan på teknologi drabbades med 10 % på årsbasis, ner till 70,4 ton för kvartalet från 78,3 ton under andra kvartalet 2022, drivet av svagare konsumenter inom elektronikindustrin och tandvårdsrelaterad tillverkning.

Efterfrågan på elektronik minskade från 64,3 ton under andra kvartalet 2022 till 56,4 ton under andra kvartalet 2023, medan den för tandvårdsändamål minskade från 2,6 ton till 2,4 ton

Utöver den nuvarande svåra situationen för halvledarförsörjningskedjor, drabbades elektroniksegmentet av förhöjd inflation som dämpade den globala efterfrågan.

Acceptans av fysiska metaller?

Copy link to sectionMest intressant är att kraftigt högre OTC:er kan antyda en trend mot större acceptans av fysiska ädelmetallaffärer snarare än på LBMA eller Comex.

Dessutom kan hoppningen i OTC:er bara vara den senaste indikatorn som tyder på att tron på metallbörser börjar splittras.

Varför kan detta hända?

Copy link to sectionPapperspriser som handlas på ledande ädelmetallbörser är priserna på metallderivat och inte själva metallen.

Avgörande är att pappersderivat, som handlas i stället för guld, inte representerar guldinnehav i förhållandet 1 till 1.

Från och med den 1 augusti 2023 visar CME-data att öppen ränta på Comex (det totala antalet terminskontrakt som innehas av marknadsaktörer) är mer än tre och en halv gånger det registrerade guldet som kan levereras.

I första hand används dessa derivat som ett säkringsverktyg eller säljs av när ytterligare likviditet behöver låsas upp.

Således har det omsatta priset för dessa certifikat skilts från dynamiken i själva metallen.

Andrew Lane, en författare av ädelmetaller, noterade,

Omkring 95 % ger eller tar av guld som ägs – inte handlas – som ägs över hela världen är icke-allokerat guld. Det är en häpnadsväckande statistik.

Oallokerat guld är där inget fysiskt guld faktiskt innehas av börsen, och oftare än inte kommer investerare som vill dra tillbaka sina innehav få den monetära motsvarigheten till det aktuella marknadspriset som betalning.

Detta tillför en betydande risk för ädelmetallmarknadsaktörer som vill behålla metallinnehav, särskilt som en säkring mot försvagande reservvalutor.

Som ett resultat av detta har pappersmarknaderna sett konsekventa utflöden under det senaste året, och investerarnas förtroende verkar ha nått nya bottennivåer mitt i skenande inflation, banksmitta och oro för finansiell stabilitet.

Det aldrig tidigare skådade steget i OTC-segmentet kan tyda på att en växande del av stora guldägare föredrar att handla utanför de etablerade börserna.

Dessutom har ryktet för pappersbörser inom råvaruområdet blivit kraftigt försämrat på grund av LME:s kontroversiella beslut att beordra annullering av nickelaffärer förra året.

Intresserade läsare kan ta reda på mer om LME-debaclet och den efterföljande rättegången här.

Spridning av fysiska utbyten

Copy link to section2022 tillkännagav Indien öppnandet av India International Bullion Exchange (IIBX) i GIFT City, Gujarat, som en marknadsplats för fysisk handel med guld och silver.

Andra potentiella alternativ till LBMA och Comex inkluderar Rysslands Moscow World Standard, som föreslogs för ungefär ett år sedan; och den kinesiska Shanghai International Gold Exchange, en fysisk handelsplattform som togs i drift 2014.

Med möjligheten till sanktioner, vilket var fallet med Venezuela, har guldrepatriering från internationellt respekterade valv ibland visat sig vara utmanande.

Andra länder, särskilt stora guldproducenter, har noterat denna utveckling och kanske arbetar med sina egna handelsmekanismer.

Syn

Copy link to sectionUnder 2023 kommer centralbankernas efterfrågan sannolikt att förbli relativt robust, givet monetära myndigheters starka impuls att bygga upp sina reserver.

Analytiker vid World Gold Council förväntar sig en avmattning i investeringsefterfrågan under andra halvåret jämfört med 2022.

Med tanke på oron för spridningseffekter från den amerikanska bankkrisen samt prognoser om långsammare tillväxt och envis inflation i hökaktig retorik, kan efterfrågan på fysiska investeringar potentiellt se en uppgång.

På lång sikt, med andra stora guldproducenter som Peru som blir intresserade av att antingen starta sin egen börs eller stödja en extern, kommer kontrollen av Comex och LBMA:s pappersmarknader sannolikt att distribueras bredare, medan globala trender kan skifta mot större fysisk bosättning.

Denna artikel har översatts från engelska med hjälp av AI-verktyg och därefter korrekturlästs och redigerats av en lokal översättare.