Aluminium bis 2026 im Defizit, Abwärtsrisiko begrenzt: ING

KI-Sentiment: 78/100 Bullisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kaufen Sie LME‑Aluminium Cash/nahes Exposure (z. B. LME‑Aluminium‑Spot oder einen nahen Aluminium‑Futures‑Kontrakt). These: Strukturelles Defizit bis 2026 durch Produktionskürzungen in Schmelzen am Golf (Al Taweelah stillgelegt; Alba ~30% und Qatalum ~60%), wobei Backwardation und eine sich ausweitende Cash‑vs‑3M‑Prämie auf eine akute physische Knappheit hinweisen. INGs Defizitprognose (nahe ~2.9Mt, falls Störungen anhalten) stützt erhöhte Preise.

Kernrisiko: Die Lieferungen aus dem Golf normalisieren sich schneller als erwartet (Schmelzen fahren hoch und Alumina/Logistik‑Engpässe lockern sich), wodurch die Cash‑Prämie und die Backwardation zusammenbrechen.

Verkauf von 3–12‑monatigen Aluminium‑Futures gegen Kauf naher Kontrakte (Kalenderspread: long vorne/short deferred). These: Der Markt preist einen unmittelbaren physischen Mangel ein (Cash ~+$90 gegenüber 3M; Backwardation vertieft sich). Selbst wenn die Preise nicht einbrechen, begrenzt die zweite Phase — Nachfragerückgang + Bestandsabbau + höheres Angebot aus China — das Aufwärtspotenzial der deferred Kontrakte, während die nahen Kontrakte eng bleiben.

Kernrisiko: Ein langanhaltender Hormuz‑/Energieschock hält die gesamte Kurve eng (auch deferred wertet deutlich auf) und glättet den Spread‑Trade.

- Krise im Nahen Osten verursacht ein strukturelles Aluminiumversorgungsdefizit von 2.9 million ton.

- Aluminium‑Spotpreis erreicht $3,600/ton, höchster Stand seit März 2022.

- Starke Backwardation in der Futures‑Kurve signalisiert physischen Mangel.

Die Aluminiummärkte stehen nun vor einem „strukturellen Defizit“, da eskalierende Produktionsstörungen in Schmelzen am Golf die Branche von einem reinen Logistikproblem in eine tiefere Krise verwandeln, mit geringer Aussicht auf eine sofortige Erholung und Risiken, die auf weitere Preissteigerungen hindeuten, schrieb ING Economics in einer Analyse.

Nach weiterer Eskalation im Nahen Osten ist der Aluminiummarkt in ein deutliches Defizit geraten.

Was zunächst als Störung von Schifffahrt und Logistik erschien, hat sich nun zu einem massiven Angebotschock entwickelt, wobei mehrere Schmelzen am Golf deutlich unter Kapazität laufen.

Störungen treffen Produktion und Kapazität

Die Produktion in der Al Taweelah‑Schmelze von Emirates Global Aluminium wurde kürzlich eingestellt, während sowohl Aluminium Bahrain (Alba) als auch Qatalum weiterhin mit reduzierten Raten arbeiten; Alba verzeichnete dabei insbesondere einen starken Produktionsrückgang.

Obwohl der Nahe Osten ungefähr 9% der weltweiten Aluminiumproduktion beiträgt, ist sein Anteil am seegestützten Angebot deutlich größer, so der ING‑Bericht.

Dementsprechend wirken sich Unterbrechungen in der Region stark auf Marktverfügbarkeit und Preisbildung aus.

Die ING‑Schätzungen Mitte März deuteten darauf hin, dass etwa 560,000 Tonnen jährlicher Kapazität betroffen waren, konkret rund 300,000 Tonnen bei Alba und 260,000 Tonnen bei Qatalum.

Da Alba inzwischen nur noch etwa 30% der Kapazität fährt und Qatalum bei rund 60% liegt, stieg die betroffene Kapazität laut ING auf geschätzte 3 Millionen Tonnen.

Dies entspricht fast 50% der gesamten Produktion der Region.

„Basierend auf den aktuellen Betriebsraten läge der Aluminiummarkt bei einem Defizit von nahe 2.9Mt, sollten die Störungen für den Rest des Jahres anhalten“, sagte Ewa Manthey, Rohstoffstrategin bei ING, in der Analyse.

Bei erhöhten Preisen erwarten wir jedoch Nachfragerückgang, Bestandsabbau und eine teilweise Angebotsreaktion aus China, die einen Teil des Angebotsschocks ausgleichen und in unserem Basisszenario zu einem Defizit von rund 2Mt führen würden.

Störungen größtenteils eingepreist

Der Energiemarkt‑Ausblick von ING deutet darauf hin, dass die Störung ihren Höhepunkt wahrscheinlich früh im Jahr erreicht, bevor sie allmählich nachlässt.

Obwohl die Angebotsbeschränkungen anhalten, erwartet ING, dass weitere Preissteigerungen beim Aluminium durch eine Kombination aus geringerer Nachfrage, Bestandsabbau und höherem Angebot aus China begrenzt werden.

„Daher bleiben die Aluminiumpreise auf hohem Niveau, steigen aber nicht wesentlich über die aktuellen Niveaus hinaus“, ergänzte Manthey.

Während die meisten Metallpreise zurückgingen, stieg der Aluminiumpreis stark an und legte seit Ende Februar deutlich um 13% zu und liegt nun über $3,600 pro Tonne.

Dies ist der höchste Stand seit Ende März 2022, kurz nach Beginn des Konflikts in der Ukraine.

Der starke Anstieg des Spotpreises für Aluminium, der Anfang dieser Woche fast $90 über dem 3‑Monats‑Forwardpreis gehandelt wurde, zeigt, dass die aktuellen Marktdynamiken weitgehend von der Furcht vor einem unmittelbaren physischen Mangel getrieben werden, schrieb Barbara Lambrecht, Rohstoffanalystin bei Commerzbank AG, in einem aktuellen Bericht.

Die Prämie erreicht damit das höchste Niveau seit März 2007.

„Außerdem fällt die Futures‑Kurve am Aluminiummarkt, die bereits vor dem Krieg in der Ukraine in Backwardation war, nun noch steiler“, sagte Lambrecht.

Der nächstfällige Monats‑Future notiert fast 10% über dem Kontrakt mit Fälligkeit in einem Jahr, während der Preisunterschied vor einem Monat kaum die Hälfte dieses Niveaus betrug.

Risiken mit Aufwärtsneigung

Sollten sich die Lieferkettenstörungen fortsetzen oder verschärfen, dürfte sich die Erholung des Aluminiumangebots voraussichtlich verzögern.

Weitere Produktionskürzungen in Schmelzen sind möglich, besonders angesichts der sich verschärfenden Einschränkungen bei Alumina‑Lieferungen und anhaltender Logistikprobleme.

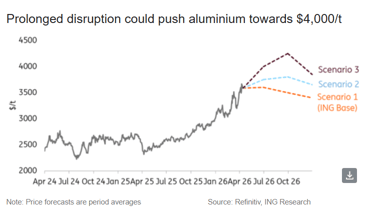

In einem solchen Szenario könnten die Aluminiumpreise laut Manthey die $4,000‑Marke pro Tonne überschreiten.

Die dadurch entstehende Nachfragedestruktion würde jedoch voraussichtlich später im Jahr zu einem Preisrückgang führen, selbst wenn der Markt strukturell eng bleibt, merkte sie an.

Zusätzlich zeigten Berechnungen der Commerzbank, dass die Aluminiumpreise die Marke von $4,000 erreichen könnten, falls die Straße von Hormuz bis Mai geschlossen bliebe.

„Der Preis läge damit jedoch weiterhin unter dem Rekordhoch von USD 4,073, das im März 2022 erreicht wurde“, sagte die deutsche Bank.

Obwohl in unserem Basisszenario mit einer gewissen Erholung zu rechnen ist, bleibt das Gleichgewicht eng, mit begrenztem Abwärtsrisiko und klaren Aufwärtsrisiken bei langanhaltenden oder schweren Störungsszenarien.

Öl: 12%-Wochenanstieg macht zwei Schifffahrtsrouten zur Markt-Bruchlinie

Goldpreis fällt unter $4.000, Anleiherenditen schwächen Nachfrage nach sicheren Häfen

Ölpreise geben nach, während Händler eskalierende US‑Iran‑Konfliktrisiken abwägen

Gold fällt, da Fed-Ängste zurückkehren: Hält diesmal die $4.000-Unterstützung?

Öl steigt wegen wiederauflebender Schifffahrtssorgen in der Straße von Hormus

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.