Ovatko koronleikkaukset todella nousevia, ja voimmeko luottaa, että keskuspankki tekee sen oikein?

- Fedin historiallinen historia osoittaa, että ne eivät välttämättä ole luotettavia ohjaamaan taloutta kohti elpymistä.

- Fed aloittaa todennäköisesti koronlaskusyklin vastauksena inflaation hidastumiseen ja kasvaviin työllisyysriskeihin.

- Vaikka koronlaskuja pidetään usein nousevina, historialliset tiedot ja konteksti voivat kertoa toisenlaisen tarinan.

Odotetussa puheessa Jackson Holessa, Wyomingissa, Federal Reserve:n puheenjohtaja Jerome Powell ilmoitti, että on tullut aika USA:n koronleikkauksille, mikä osoitti USA:n aggressiivisen rahapolitiikan loppua.

Vain pari viikkoa aiemmin rahoitusmarkkinoita raivosivat taantumahuolet, jotka johtuivat äkillisestä työttömyyden noususta ja jenin siirtokaupan purkamisesta, mikä sai monet analyytikot nostamaan taantumaennusteitaan.

Tämä äskettäinen muutos makrotaloudellisessa järjestelmässä on tarjonnut hengähdystaukoa markkinoille, mutta sijoittajien pitäisi kysyä nyt kaksi tärkeää kysymystä: Voimmeko luottaa, että Fedin onnistuu tällä kertaa, ja ovatko nämä koronlaskuja nouseva signaali markkinoille?

Voimmeko luottaa, että keskuspankki hoitaa asian oikein?

Copy link to sectionFederal Reserve -pankin kaksoismandaatti – työllisyyden maksimointi ja vakaa hintataso – on ohjannut sen rahapoliittisia päätöksiä yli vuosisadan ajan.

Fedin ennätys näiden tavoitteiden tasapainottamisessa on kuitenkin ollut kaikkea muuta kuin täydellinen. Historia on täynnä esimerkkejä hyvää tarkoittavasta politiikasta, joka päättyi taloudelliseen katastrofiin.

Suuren laman aikana (1929-1933) Fedin aggressiivinen rahapolitiikan kiristäminen pahensi talouden taantumaa, mikä johti pitkäkestoiseen taantumaan.

Vastaavasti 1970-luvulla Fedin yritys taistella korkeaa työttömyyttä vastaan pitämällä korkotaso liian pitkään alhaalla johti stagflaatioon, taloudelliseen tilanteeseen, jolle on ominaista korkea inflaatio ja pysähtynyt kasvu.

Viime aikoina, ennen vuoden 2008 finanssikriisiä, Fed piti alhaisia korkoja pitkän aikaa, mikä vaikutti asuntokuplan syntymiseen, joka lopulta puhkesi ja laukaisi maailmanlaajuisen talouden romahduksen.

Tämän historian perusteella nykyinen ympäristö asettaa omat haasteensa. Fedin on navigoitava maisemassa, jossa inflaatio hidastuu, mutta työllisyysriskejä kasvaa.

Vaikka Powellin viimeaikaiset kommentit ehdottavat varovaisempaa lähestymistapaa, kysymys jää: Estävätkö Fedin politiikan mukautukset taantuman vai voivatko ne vahingossa laukaista laman?

Tête-à-tête nykyisestä talouselämästä

Copy link to sectionFederal Reserve on ilmoittanut rahapolitiikan muutoksesta, ja koronlaskuja on odotettavissa.

Heinäkuun liittovaltion avomarkkinakomitean (FOMC) kokouksessa Powell vihjasi vahvasti, että Fedin koronlaskusykli voisi alkaa jo syyskuussa.

Tätä näkemystä ovat vahvistaneet kokouksen pöytäkirja ja uudemmat kommentit Jackson Hole -symposiumissa.

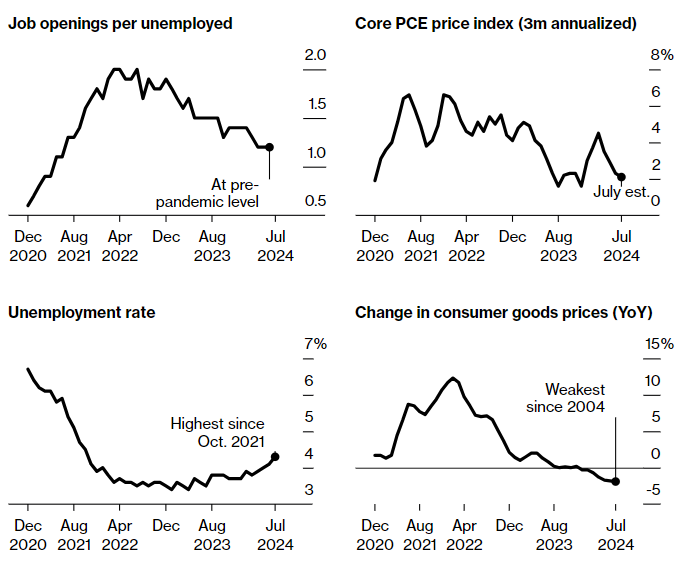

Inflaatiotiedot ovat olleet rohkaisevia, ja ne osoittavat merkkejä maltillisuu- desta sen jälkeen, kun se oli pysähtynyt aiemmin tänä vuonna.

Työmarkkinat ovat kuitenkin osoittaneet odottamatonta heikkoutta, kun heinäkuun työmarkkinaraportti laukaisi merkittävän markkinoiden myynnin ja lisäsi taantuman pelkoja.

Tämä on saanut jotkin sijoittajat vetoamaan merkittävämmälle 0,5 prosenttiyksikön koronlaskulle syyskuussa, vaikka yksimielisyys kallistuu edelleen normaaliin 0,25 prosenttiyksikön laskuun.

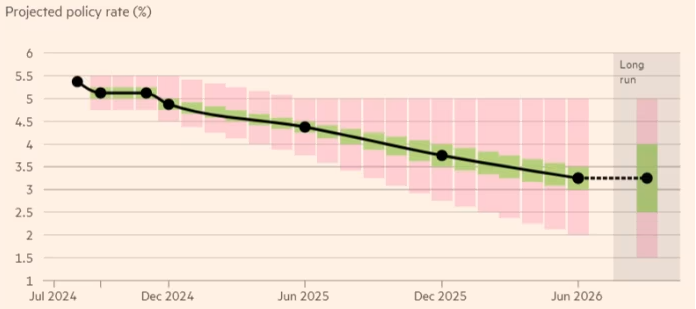

Tulevaisuudessa Federal Reserve -pankin odotetaan sitoutuvan vähintään kahteen koronlaskuun ennen vuoden loppua, alkaen 0,25 prosenttiyksikön laskusta syyskuussa, kun taas toista koronlaskua odotetaan joulukuussa.

Sillä välin jotkut markkinatoimijat odottavat aggressiivisempia leikkauksia, mutta Fedin odotetaan jatkavan varovaisesti ja laskevan korkoja asteittain inflaation hidastuessa ja työmarkkinoiden heikkenemisen merkkejä.

Uusia koronlaskuja odotetaan vuonna 2025, jolloin Fed saattaa laskea korkoja vielä neljä kertaa tavoitteenaan saada ohjauskorko lähemmäksi neutraalia, noin 3,25 prosentin korkoa.

Lähde: Financial Times

On syytä korostaa, että myös poliittinen maisema voi vaikuttaa Fedin päätöksiin.

Yhdysvaltain presidentinvaalien myötä marraskuussa finanssipolitiikan muutokset uuden hallinnon alaisina voivat vaikuttaa talouden kehitykseen ja Fedin myöhempään toimintaan.

Tällä hetkellä Fedin varovainen lähestymistapa näyttää pyrkivän estämään jyrkkä laskusuhdanne ja välttämään menneisyyden virheitä.

Ovatko koronleikkaukset todella nousevia?

Copy link to sectionKoronlaskuja on usein pidetty rahoitusmarkkinoiden nousuna, sillä lainakustannusten aleneminen voi piristää taloudellista toimintaa kannustamalla investointeja ja kuluttamista.

Koronenalennusten ja markkinoiden suorituskyvyn välinen suhde ei kuitenkaan aina ole suoraviivainen ja riippuu suurelta osin kontekstista, jossa ne tapahtuvat.

Historiallisesti markkinoiden reaktio syklin ensimmäiseen koronlaskuun on vaihdellut. Esimerkiksi Dow Jones Marketin tiedot osoittavat, että S&P 500 on tyypillisesti noussut keskimäärin 2,5 % kolmen kuukauden kuluttua ensimmäisestä koronlaskusta.

Tämä keskiarvo piilottaa kuitenkin merkittävän vaihtelun. Vuosina 1995 ja 1998 S&P 500 nousi 12,7 % ja 22,3 %, vuosi Fedin alkuperäisen koronlaskujen jälkeen.

Sitä vastoin 2000-luvun alussa ja 2007 finanssikriisin aikana indeksi laski 10,7 % ja 21,7 %, vuosi sen jälkeen, kun Fed aloitti koronlaskujen.

Tämä ero markkinoiden suorituskyvyssä korostaa roolia, joka taustalla olevilla taloudellisilla olosuhteilla on Fedin käden pakottamisessa.

Kun keskuspankki pitää koronlaskuja ennakoivana toimenpiteenä jo ennestään vahvan talouden ylläpitämiseksi – kuten 1990-luvun puolivälissä – markkinat reagoivat yleensä myönteisesti.

Sijoittajat odottavat, että alhaisemmat korot lisäävät yritysten voittoja, rohkaisevat kulutusta ja nostavat omaisuuserien hintoja.

Kuitenkin, kun koronleikkaukset nähdään vastauksena merkittäviin taloudellisiin vaikeuksiin, reaktio voi olla vaimeampi tai jopa negatiivinen.

Historialliset esimerkit, kuten 2000-luvun alku ja vuoden 2008 finanssikriisi, osoittavat, että taantuman tai taloudellisen epävakauden pelosta johtuvat koronleikkaukset voivat johtaa markkinoiden epävakauteen ja sijoittajien luottamuksen voimakkaaseen laskuun.

Näissä tapauksissa sijoittajat voivat tulkita leikkaukset merkiksi syvemmistä taloudellisista ongelmista, mikä voi heikentää luottamusta ja johtaa osakekurssien laskuun.

Mitä sijoittajia odottaa?

Copy link to sectionKoska markkinat ovat usein tulevaisuuteen katsovia, Fedin odotetuilla koronlaskuilla ei välttämättä ole samaa vaikutusta kuin yllätysilmoituksella.

Sijoittajat ovat odottaneet näitä leikkauksia kuukausia, joten suuri osa mahdollisesta noususta saattaa olla jo hinnoiteltu.

Tällä hetkellä osakkeet heijastavat “pehmeän laskun” skenaariota Yhdysvaltain taloudelle, jossa kauppiaat odottavat Fedin onnistuneen alentavan lainakustannuksia pahentamatta työmarkkinoiden heikkoutta.

Kuitenkin, kun arvostukset ovat jo ylikuumentuneet – mikä osoittaa Shillerin P/E-suhteen ylittävän 36:n – mikä tahansa poikkeama tästä pehmeän laskun narratiivista voi johtaa merkittävään markkinakorjaukseen.

Lisäksi jos tulevina kuukausina ilmaantuu negatiivisia taloustietoja, Fed saatetaan painostaa toteuttamaan suurempi koronlasku.

Vaikka tämä saattaa tarjota lyhyen aikavälin helpotusta, se voi myös lähettää paniikkisignaaleja kaikkialla markkinoilla, mikä viittaa siihen, että taloudellinen tilanne on aiemmin luultua huonompi.

Tämä korkean arvostuksen ja mahdollisen taloudellisen heikkouden yhdistelmä tekee Fedin seuraavasta liikkeestä erityisen riskialtista, ja negatiivinen vastaanotto markkinoilla näyttää yhä todennäköisemmältä.

Ottaen huomioon Fedin kyseenalainen kokemus menneiden taloudellisten haasteiden selvittämisessä, sijoittajien tulisi soveltaa omaa kriittistä ajatteluaan ja katsoa keskuspankin lausuntoja pidemmälle ja kiinnittää erityistä huomiota taustalla oleviin taloudellisiin signaaleihin ennen tärkeiden sijoituspäätösten tekemistä.

Tämä artikkeli on käännetty englannista tekoälytyökalujen avulla, minkä jälkeen paikallinen kääntäjä on oikolukenut ja muokannut sen.

More industry news