L'aluminium restera en déficit jusqu'en 2026, le risque à la baisse limité : ING

Sentiment IA : 78/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter une exposition au comptant/de proximité sur l'aluminium LME (par ex., spot aluminium LME ou un contrat à terme aluminium de proximité). Thèse : déficit structurel jusqu'en 2026 dû aux réductions d'activité des fonderies du Golfe (Al Taweelah arrêté ; Alba ~30 % et Qatalum ~60 %), la backwardation et un élargissement de la prime cash vs 3M signalant une tension physique aiguë. La prévision de déficit d'ING (environ ~2,9 Mt si les perturbations persistent) soutient des prix élevés maintenus à la hausse.

Risque clé : Normalisation plus rapide que prévu de l'offre du Golfe (reprise de la production des fonderies et assouplissement des contraintes sur l'alumine/la logistique), entraînant l'effondrement de la prime cash et de la backwardation.

Vendre des contrats à terme aluminium 3–12 mois et acheter du nearby (spread calendar : long proche / short différé). Thèse : le marché anticipe une pénurie physique immédiate (cash ≈ +90 $ vs 3M ; la backwardation s'accentue). Même si les prix ne s'effondrent pas, la deuxième phase consiste en une destruction de la demande + un déstockage + une offre chinoise plus élevée, limitant la hausse des échéances différées tandis que le nearby reste tendu.

Risque clé : Un choc prolongé lié au détroit d'Hormuz/à l'énergie maintient l'ensemble de la courbe serrée (les échéances différées se repricent également à la hausse), aplatissant la stratégie de spread.

- La crise au Moyen-Orient crée un déficit structurel d'offre d'aluminium de 2,9 millions de tonnes.

- Le prix spot de l'aluminium atteint 3 600 $ la tonne, plus haut depuis mars 2022.

- La courbe à terme en forte backwardation signale une pénurie physique.

Les marchés de l'aluminium sont désormais confrontés à un "déficit structurel" à mesure que les perturbations d'approvisionnement croissantes dans les fonderies du Golfe font évoluer le secteur d'un simple problème logistique vers une crise plus profonde, avec peu de chances d'une reprise immédiate et des risques orientés vers de nouvelles hausses de prix, a indiqué ING Economics dans une analyse.

Le marché de l'aluminium est passé à un déficit important après une nouvelle escalade au Moyen-Orient.

Ce qui apparaissait d'abord comme une perturbation du transport maritime et de la logistique s'est désormais transformé en un choc d'approvisionnement substantiel, plusieurs fonderies du Golfe fonctionnant bien en deçà de leur capacité.

Les perturbations frappent la production et la capacité

Les opérations de la fonderie Al Taweelah d'Emirates Global Aluminium ont récemment été arrêtées, tandis qu'Aluminium Bahrain (Alba) et Qatalum fonctionnent à des rythmes réduits, Alba ayant notamment subi une forte baisse de production.

Bien que le Moyen-Orient représente environ 9 % de la production mondiale d'aluminium, sa part de l'offre transportée par voie maritime est nettement plus élevée, selon le rapport d'ING.

Par conséquent, toute interruption dans la région affecte profondément la disponibilité sur le marché et les prix.

Par ailleurs, les estimations d'ING Economics à la mi-mars indiquaient qu'environ 560 000 tonnes de capacité annuelle étaient touchées, soit environ 300 000 tonnes chez Alba et 260 000 tonnes chez Qatalum.

Cependant, étant donné qu'Alba fonctionne désormais à environ 30 % de sa capacité et Qatalum à environ 60 %, la capacité affectée a grimpé à environ 3 millions de tonnes, a indiqué ING.

Cela représente près de 50 % de la production totale de la région.

«Sur la base des taux d'exploitation actuels, le marché de l'aluminium serait en déficit d'environ 2,9 Mt si les perturbations persistaient jusqu'à la fin de l'année», a déclaré Ewa Manthey, stratège matières premières chez ING, dans l'analyse.

Cependant, à des prix élevés, nous anticipons une destruction de la demande, un déstockage et une réponse partielle de l'offre venue de Chine pour compenser une partie du choc d'offre, ce qui aboutirait, dans notre scénario de base, à un déficit d'environ 2 Mt.

Les perturbations en grande partie intégrées dans les prix

Les perspectives d'ING pour le marché de l'énergie suggèrent que les perturbations atteindront probablement leur pic en début d'année avant de s'atténuer progressivement.

Bien que les contraintes d'offre persistent, ING prévoit que de nouvelles hausses du prix de l'aluminium seront contenues par une combinaison de baisse de la demande, de déstockage et d'une augmentation de l'offre chinoise.

«Par conséquent, les prix de l'aluminium restent élevés mais n'augmentent pas de manière substantielle par rapport aux niveaux actuels», a ajouté Manthey.

Alors que la plupart des prix des métaux ont reculé, le prix de l'aluminium a fortement augmenté, grimpant de 13 % depuis fin février pour dépasser 3 600 $ la tonne.

Il s'agit de sa valorisation la plus élevée depuis la fin mars 2022, peu après le début du conflit en Ukraine.

La forte hausse du prix spot de l'aluminium, qui a été négocié près de 90 $ au-dessus du prix à terme à 3 mois plus tôt cette semaine, montre que la dynamique actuelle du marché est en grande partie alimentée par la crainte d'une pénurie physique immédiate, a déclaré Barbara Lambrecht, analyste matières premières chez Commerzbank AG, dans un récent rapport.

La prime représente le niveau le plus élevé observé depuis mars 2007.

«De plus, la courbe à terme du marché de l'aluminium, déjà en backwardation avant la guerre en Ukraine, s'enfonce désormais encore plus», a dit Lambrecht.

Le contrat à terme le plus proche se négocie presque 10 % au-dessus de celui arrivant dans un an, alors que l'écart de prix n'était guère que la moitié de ce niveau il y a un mois.

Des risques orientés à la hausse

Si les perturbations des chaînes d'approvisionnement se poursuivent ou s'aggravent, la reprise de l'offre d'aluminium sera probablement entravée.

De nouvelles réductions d'activité des fonderies sont possibles, en particulier compte tenu des restrictions croissantes sur l'approvisionnement en alumine et des problèmes logistiques persistants.

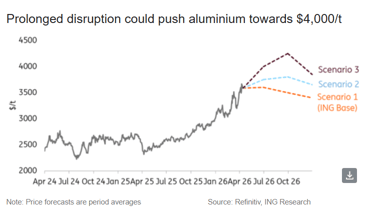

Dans un tel scénario, les prix de l'aluminium pourraient dépasser 4 000 $ la tonne, selon Manthey.

Cependant, la destruction de la demande qui en résulterait ferait probablement chuter les prix plus tard dans l'année, même si le marché reste structurellement tendu, a-t-elle noté.

De plus, les calculs de Commerzbank ont également montré que les prix de l'aluminium pourraient atteindre la barre des 4 000 $ si le détroit d'Hormuz restait fermé jusqu'en mai.

«Cependant, le prix resterait toujours en dessous du record de 4 073 USD établi en mars 2022», a ajouté la banque allemande.

Bien qu'une certaine reprise soit attendue dans notre scénario de base, l'équilibre demeure tendu, avec un potentiel limité à la baisse et des risques clairement orientés à la hausse en cas de perturbations prolongées ou sévères.

Hausse hebdo de 12 % du pétrole : deux voies maritimes deviennent une faille

L'or passe sous 4 000 $ : rendements obligataires dominent la demande refuge

Le pétrole fléchit alors que les opérateurs pèsent les risques d'escalade US-Iran

L'or recule face au retour des craintes sur la Fed : le support à 4 000 $ tiendra-t-il ?

Le pétrole monte alors que reviennent les craintes sur la sécurité du détroit d'Ormuz

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.