Rolls-Royce : le cours en correction — chutera-t-il ou rebondira-t-il ?

Sentiment IA : 58/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter Rolls-Royce Holdings (RR.L). La société a maintenu ses prévisions annuelles de résultat d'exploitation et de flux de trésorerie disponible malgré les perturbations, et le titre se négocie sous ses principaux pairs sur les multiples prospectifs (forward P/E ~18 vs GE ~34.8). Techniquement, il tient au‑dessus de l'EMA sur 50 semaines et présente un petit double creux près de 1,100p, préparant un rebond vers 1,420p si 1,100p tient.

Risque clé : Une baisse durable de la demande dans l'aviation civile liée à la guerre entre les États-Unis et l'Iran qui obligerait RR à réduire ses prévisions et ferait chuter le titre sous 1,100p (puis 1,000p).

Vendre GE Aerospace (GE). L'article souligne le même impact du conflit Iranien sur le secteur aéronautique, et GE est déjà en baisse d'environ 15% depuis son plus haut annuel — ce qui suggère que le marché est encore en train de réévaluer le risque. Avec RR apparaissant moins cher sur la valorisation prospective, la valeur relative favorise RR par rapport à GE ; le forward P/E plus élevé de GE (~34.8) laisse moins de marge pour un rebond net si le conflit perdure.

Risque clé : GE se révèle plus résiliente que RR (meilleur flux de commandes / génération de trésorerie) et le marché réévalue à la hausse l'ensemble du secteur, propulsant GE plus rapidement que RR.

- Le cours de Rolls-Royce est en phase de correction après une baisse de 15% depuis le plus haut de l'année.

- L'activité de la société fait face à des risques substantiels dans le contexte de la guerre entre les États-Unis et l'Iran.

- Le graphique hebdomadaire suggère que le titre est toujours en tendance haussière.

Le cours de l'action Rolls-Royce reste sur la sellette cette année, les investisseurs restant concentrés sur la guerre en cours entre les États-Unis et l'Iran, qui a un impact négatif majeur sur l'industrie de l'aviation civile. RR est tombé à 1,200p aujourd'hui, en forte baisse par rapport au plus haut historique de 1,420p atteint en février de cette année. Faut-il acheter la baisse ou s'en tenir à l'écart ?

Le cours de Rolls-Royce bloqué en phase de correction dans un contexte de risques accrus

Le cours du titre RR a fortement reculé cette année, une tendance qui coïncide avec celle d'autres sociétés similaires. Par exemple, l'action GE Aerospace a chuté de 15% depuis le plus haut de l'année à 348$, tandis que Safran a plongé de plus de 20% depuis son point le plus élevé cette année.

Les titres ont tous reculé en raison de la guerre entre les États-Unis et l'Iran en cours, qui affecte négativement l'aviation civile, certaines compagnies annulant des vols. Des avertissements indiquent également que certaines compagnies, notamment en Europe, pourraient connaître une pénurie de carburant pour avions si le conflit se prolonge.

Pourtant, Rolls-Royce Holdings a cherché à rassurer le marché en précisant que son activité fonctionnait toujours pleinement malgré les difficultés. Dans un communiqué, la société a maintenu ses perspectives, indiquant qu'elle travaillait à atténuer complètement l'impact financier des perturbations.

En conséquence, la direction a confirmé ses prévisions, précisant qu'elle atteindrait toujours un résultat d'exploitation (operating profit) compris entre £4 billion et £4.2 billion cette année et un flux de trésorerie disponible (free cash flow) compris entre £3.6 billion et £3.8 billion.

Les analystes de la City restent optimistes sur la capacité de Rolls-Royce à bien performer à long terme. Par ailleurs, la société a survécu à la pandémie de Covid-19 lorsque l'industrie mondiale du voyage s'est arrêtée.

L'estimation moyenne prévoit que ses revenus atteindront £22.7 billion cette année, avec son bénéfice sous-jacent avant impôts (PBT) qui grimperait à £4.09 billion. Ses revenus devraient atteindre £27.54 billion en 2028, soutenus par la vigueur de l'aviation civile et d'autres initiatives. Le FCF devrait sauter à plus de £5.15 billion cette année-là.

Estimations de valorisation du titre RR

Le titre Rolls-Royce est relativement sous-évalué par rapport à GE Aerospace. Il affiche un ratio cours/bénéfice prospectif (forward P/E) de 18, bien inférieur aux 34.8 de GE.

En utilisant les estimations prospectives, la société présente un forward PE de 34.7, inférieur aux 37 de GE. Son EV/EBITDA de 20.9 est également inférieur à celui de GE (27.5).

Cependant, un calcul DCF montre que la société est relativement surévaluée. Il indique qu'un prix cible idéal se situe autour de 928p, bien inférieur au niveau actuel de 1,200p. De plus, ses multiples de valorisation généraux montrent qu'il est surévalué par rapport au marché au sens large.

Analyse du cours de Rolls-Royce

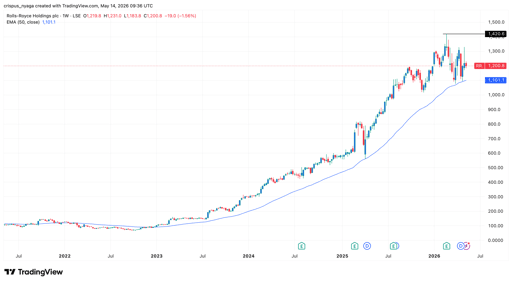

Graphique RR | Source : TradingView

Le graphique hebdomadaire montre que le cours du titre RR a fortement progressé ces dernières années, atteignant son plus haut historique de 1,420p plus tôt cette année. Il a ensuite commencé à refluer après le début du conflit en Iran.

Sur le plan positif, il reste au‑dessus de la moyenne mobile exponentielle sur 50 semaines, qui lui a servi de solide support dynamique. Il a également formé un petit double creux autour du niveau des 1,100p.

Par conséquent, le titre devrait probablement rebondir dans les semaines à venir et éventuellement retester son plus haut historique de 1,420p. Toutefois, une chute sous le niveau de support à 1,100p invaliderait le scénario haussier et laisserait entrevoir une descente sous 1,000p.

Pourquoi les investisseurs achètent des actions Serve Robotics avant les résultats du T2 ?

AMZN : l'action franchit 3 000 Mds$, AWS dissipe les craintes de dépenses IA

Action Bristol-Myers : pourquoi une fusion avec AstraZeneca est peu probable

Strategy (MSTR) : l'action monte après la vente de Bitcoin par Saylor, réserve USD 4 Md$

Pourquoi Micron, SK Hynix et autres actions mémoire chutent‑elles ? CXMT pourrait en être la clé

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.