Står Qualcomm overfor tøffe inntektsutsikter for fjerde kvartal? Her er det du trenger å vite

- JP Morgan cuts QCOM target to $195 amid smartphone concerns.

- Q4 EPS projected at $2.57; legal dispute with Arm.

- Key support at $151; watch $182 resistance for price action.

Den 5. november 2024 kuttet JP Morgan sitt kursmål for Qualcomm Inc (NASDAQ: QCOM) fra $210 til $195, med henvisning til pågående utfordringer i smarttelefonmarkedet.

Analytiker Samik Chatterjee uttrykte bekymring over falmende påfyll av lager fra kinesiske smarttelefon-OEM-er, sammen med Qualcomms tapte inntekter fra Huawei og Apples overgang til interne modembrikker.

Til tross for å opprettholde en overvektsrating, fremhevet JP Morgan potensielle nedsiderisikoer for regnskapsprognoser for 2025 EPS, og spådde en reduksjon på 6 % i konsensusestimatene.

Qualcomms resultatanslag for fjerde kvartal signaliserer optimisme

Copy link to sectionQualcomms kommende resultatrapport for fjerde kvartal er satt til 6. november, med analytikere anslår en EPS på $2,57 på inntekter på $9,93 milliarder.

Dette markerer en merkbar forbedring fra forrige års 2,06 dollar EPS og 8,61 milliarder dollar i inntekter.

Imponerende nok har alle fem analytikere som dekker Qualcomm på Wall Street hevet sine EPS-prognoser de siste 90 dagene, noe som gjenspeiler en forsiktig optimistisk holdning til tross for større markedsusikkerhet.

Juridisk tvist med arm eskalerer

Copy link to sectionQualcomm står overfor en potensiell forstyrrelse når Arm Holdings forsøker å si opp en kritisk arkitektonisk lisensavtale. Denne konflikten stammer fra Qualcomms oppkjøp av Nuvia og den påfølgende bruken av designene i Snapdragon-brikker.

Hvis det ikke blir løst, kan dette sette Qualcomms evne til å produsere nøkkelprosessorer for Android-smarttelefoner i fare. Tvisten, med rettsforhandlinger satt til desember, understreker skjørheten i Qualcomms avhengighet av Arms teknologi.

Diversifiseringsinnsats innen bil og AI

Copy link to sectionMidt i disse utfordringene fortsetter Qualcomm å utvide sitt fotavtrykk i bilsektoren med sine Snapdragon Cockpit Elite og Ride Elite-plattformer.

Disse tilbudene, en del av Snapdragon Digital Chassis, tar sikte på å forbedre kjøretøyets infotainment og autonome kjøreegenskaper. Qualcomms push til AI for biler posisjonerer den strategisk ettersom kjøretøy i økende grad integrerer avanserte datafunksjoner.

I tillegg markerer Snapdragon 8 Elite-systemet-på-en-brikke, med Oryon CPU, et sprang i ytelse for AI-drevne applikasjoner på mobile enheter.

Qualcomm-aksjen: verdsettelsesberegninger og markedssentiment

Copy link to sectionQualcomm handler for tiden til et forward P/E-forhold på omtrent 15 ganger sitt EPS-estimat for FY25 på $11+. Denne verdsettelsen virker attraktiv, spesielt gitt selskapets potensial for vekst i AI- og bilsegmentene.

Mens kjernevirksomheten for smarttelefoner står overfor hindringer, tilbyr Qualcomms diversifiserte vekstveier en overbevisende risiko-belønningsbalanse for langsiktige investorer. Aksjens reduserte verdivurdering, som fremhevet av JP Morgan, kan dempe volatiliteten på kort sikt.

Utover umiddelbar inntjening og markedsreaksjoner, vil Qualcomms strategiske grep, som det potensielle oppkjøpet av Intel, bli fulgt nøye med. Selskapets beslutningstaking etter presidentvalget i USA kan påvirke vekstbanen og konkurranseposisjonen i halvlederindustrien betydelig.

Når Qualcomm navigerer i denne mangefasetterte dynamikken, vil aksjens fremtidige bane bli formet av dens evne til å håndtere markedspress, utnytte nye vekstmuligheter og løse pågående tvister.

Dette bringer oss til det neste kritiske aspektet: å vurdere Qualcomms aksjeytelse gjennom en teknisk linse for bedre å forstå prisbevegelsene og potensielle utbruddspunkter.

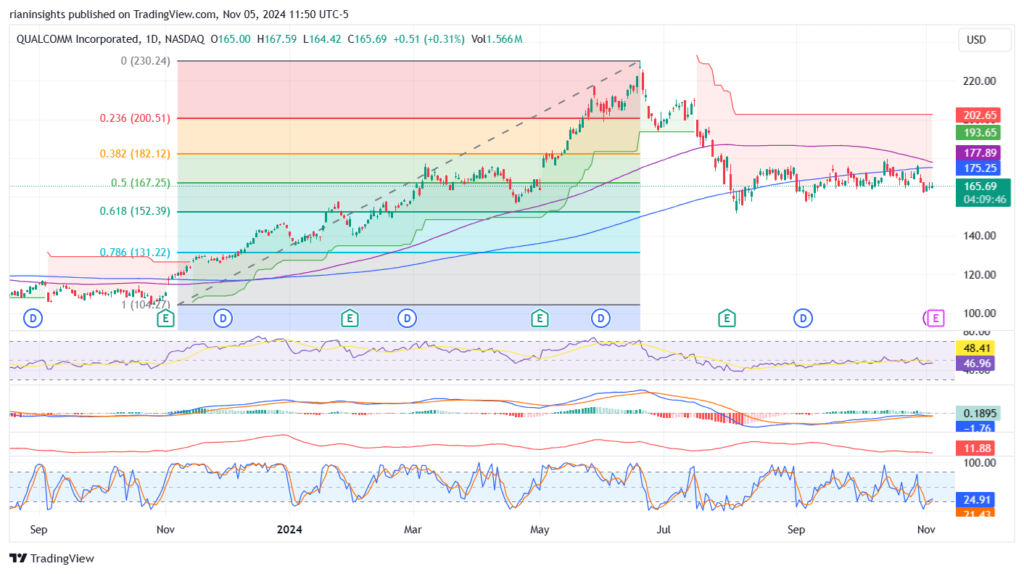

QCOM-lager: $151 fungerer som støtte

Copy link to sectionQualcomms aksjer mer enn doblet seg fra $106 til over $230,63 mellom oktober 2023 og juni 2024, men har falt betydelig tilbake fra den høyeste siden den gang.

Kilde: TradingView

Men under denne retracementen gjorde den et lavpunkt og fikk støtte ved sin 61,8% retracement fra svingen høy og svingen lav nær $151.

Når det tas i betraktning, kan investorer som ønsker å gå langt foran inntjeningen i 4. kvartal gjøre det på nåværende nivå eller vente på at selskapet rapporterer inntjening i 4. kvartal før de investerer. I begge tilfeller må man ha et strengt stop loss på $150.

Traders som ønsker å starte nye shortposisjoner må vente til aksjen bryter under $150 eller når $182 nivåer før de starter nye shortposisjoner.

Denne artikkelen er oversatt fra engelsk ved hjelp av AI-verktøy, og deretter korrekturlest og redigert av en lokal oversetter.

More industry news