Co raport Światowej Rady ds. Złota na temat gwałtownego wzrostu cen OTC może oznaczać dla wiary w rynki złota?

- Popyt banku centralnego na złoto w II kwartale 2023 r. nieco spadł w porównaniu z poziomem sprzed roku.

- Popyt inwestycyjny był znacznie wyższy.

- Popyt banku centralnego w I półroczu był najwyższy od 2000 r.

Światowa Rada Złota opublikowała swój raport Gold Demand Trends Q2 2023 na początku tego tygodnia.

Popytowy apetyt banku centralnego nieco osłabł po rekordowych zakupach w ubiegłym roku, co doprowadziło do spadku o 2% r/r do 921 ton.

Jednak w połączeniu z transakcjami OTC zagregowany popyt wzrósł w rzeczywistości o 7% r/r do 1255 ton w II kwartale 2023 r.

OTC to transakcje pozagiełdowe, które odbywają się bezpośrednio między stronami, a nie na giełdzie.

Przepływy inwestycyjne w złocie znacznie poprawiły się w porównaniu z poprzednim rokiem, podczas gdy sprzedaż biżuterii i popyt na monety pozostały na wysokim poziomie.

Całkowita produkcja górnicza jest nadal poniżej poziomu z czwartego kwartału 2022 r., który wyniósł 948,5 ton, ale wzrosła o 4% w stosunku do roku do 923,4 ton.

Popyt na kierowców

Copy link to sectionKluczowy popyt rynkowy został podzielony na banki centralne, popyt inwestycyjny, konsumpcję biżuterii i technologię.

banki centralne

Copy link to sectionZakupy netto dokonywane przez banki centralne spadły o 35% w drugim kwartale 2022 r., po historycznym wzroście aktywności zakupowej w zeszłym roku.

Wolumen zakupów netto spadł do 102,9 ton w porównaniu do 158,6 ton dwanaście miesięcy temu.

Jednak zakupy banków centralnych w III kwartale 2022 r., IV kwartale 2022 r. i I kwartale 2023 r. były znacznie wyższe i wyniosły odpowiednio 458,8 ton, 381,8 ton i 284 ton.

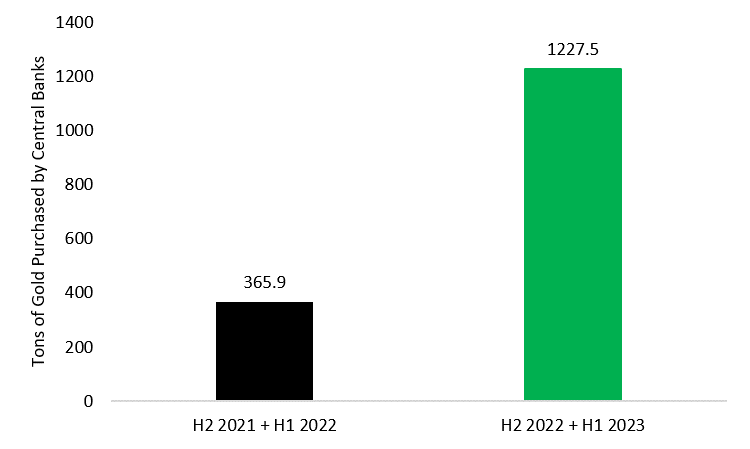

Jednak popyt banku centralnego w pierwszej połowie osiągnął rekordowy poziom, rejestrując najwyższy popyt w pierwszym półroczu od 2000 r., na poziomie 387 ton.

Odporność zakupów w pierwszej połowie 2023 r. następuje po eksplozji popytu banku centralnego w drugiej połowie 2022 r., zwiększając zapasy o 60,4% w ciągu pierwszej połowy 2022 r.

Łącząc dane z II półrocza 2022 r. i I półrocza 2023 r., widzimy ogromny wzrost zakupów banków centralnych o 235% r/r.

W II kwartale 2023 r. największymi nabywcami był bank centralny Polski (48,4 ton), a następnie LBCh (45,1 ton).

Trzej najwięksi nabywcy w 2023 r. od początku roku to Chiny, Singapur i Polska, z zakupami odpowiednio 102,95 ton, 72,6 ton i 48,4 ton.

Polskie władze przyspieszyły zakupy złota w świetle regionalnej i międzynarodowej niepewności geopolitycznej, starając się zrównoważyć znaczne zasoby dolara w kraju i wesprzeć szerszą stabilność finansową.

W 2021 roku prezes Banku Polskiego Adam Glapiński ogłosił plan zwiększenia rezerw złota o 100 ton, co wydaje się napędzać apetyt Polski.

Glapiński zauważył,

W końcu złoto jest wolne od ryzyka kredytowego i nie może zostać zdewaluowane przez politykę gospodarczą żadnego kraju. Poza tym jest niezwykle wytrzymały, praktycznie niezniszczalny.

Co więcej, w wielu krajach, w tym w Polsce, często kojarzone jest z poczuciem dumy narodowej i siły.

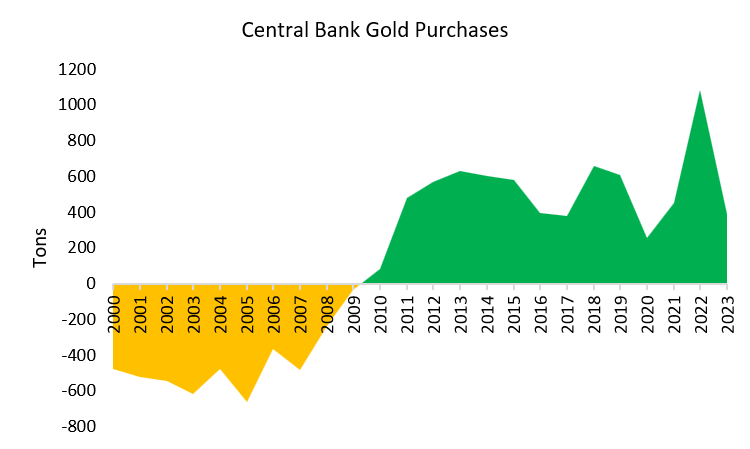

Patrząc od 2000 r., banki centralne przeszły od silnych sprzedawców netto do silnych nabywców netto fizycznego złota, a trend ten prawdopodobnie się utrzyma.

Indyk

W rzeczywistości spadek popytu można w dużej mierze przypisać odwróceniu w Turcji, która sprzedała 132,3 ton w drugim kwartale, po zgromadzeniu 30,2 ton w pierwszym kwartale 2023 roku.

Światowa Rada Złota zauważa, że krok ten został podjęty w związku z zakazami importu złota bulionowego w kraju, co doprowadziło do poważnego zaostrzenia rynku.

Co więcej, ten ruch najwyższego organu monetarnego kraju uzupełnił kanały detaliczne w obliczu niebotycznej inflacji i słabej liry.

Łączna redukcja rezerw z Kazachstanu, Uzbekistanu, Kambodży, Rosji, Niemiec i Chorwacji wyniosła 73 tony, co wskazuje, że Turcja była znaczną wartością odstającą w tym kwartale.

Inwestycje i biżuteria

Copy link to sectionPopyt inwestycyjny wzrósł o znaczące 20% w porównaniu do II kwartału 2022 r., podczas gdy konsumpcja biżuterii wzrosła o 3% r/r.

W ramach inwestycji popyt na sztabki i monety wzrósł o 6% r/r, osiągając poziom 277,5 ton w kwartale.

Było to spowodowane wzrostem oficjalnej sprzedaży monet o 25% r/r do 88,9 ton w porównaniu z fizycznymi sztabkami, które odnotowały spadek z 183,4 ton w zeszłym roku do 162,9 ton, co oznacza spadek o 6%.

Może to wskazywać na rosnący popyt na fizyczne kruszce z tendencją do stosunkowo niedrogich opcji, ponieważ ceny nadal znajdują się w uderzającej odległości od znaku 2000 USD.

Odpowiedzi regionalne

Inwestycje rzeczowe, tradycyjnie zdominowane przez Indie i Chiny, odnotowały odpowiednio spadek o 3% r/r i wzrost o 32% r/r.

Ogromny wzrost chińskiego rynku wynika w dużej mierze ze zniesienia surowych ograniczeń zdrowotnych.

Popyt w Stanach Zjednoczonych na fizyczne sztabki i monety wzrósł do najwyższego od 13 lat poziomu 32,2 ton, czyli 11,6% światowego popytu w drugim kwartale, w następstwie regionalnego kryzysu bankowego i rosnących obaw związanych z możliwym twardym lądowaniem.

Europa była największym wyjątkiem, ponieważ popyt fizyczny spotkał się z gwałtownym spadkiem, który był świadkiem spadku o 62%, częściowo z powodu jastrzębiego EBC, wysokich cen i optymizmu, że kryzys bankowy zostanie opanowany.

Niemcy, które znalazły się na szczycie listy popytu fizycznego w pierwszej połowie 2022 r., z łącznymi zakupami na poziomie 96,4 ton w zeszłym roku, spadły do najniższego poziomu od 15 lat, spadając o 15% r/r.

We wcześniejszym artykule dla Invezz opisałem niektóre z unikalnych czynników, które przyczyniły się do upadającego rynku srebrnych monet w Niemczech w 2023 roku.

Zużycie biżuterii

Copy link to sectionW segmencie biżuterii popyt wzrósł o 3% r/r, ale został ograniczony przez 8% spadek zakupów w Indiach przy rekordowo wysokich cenach, podczas gdy konsumenci chińscy odnotowali odbicie o 28% r/r.

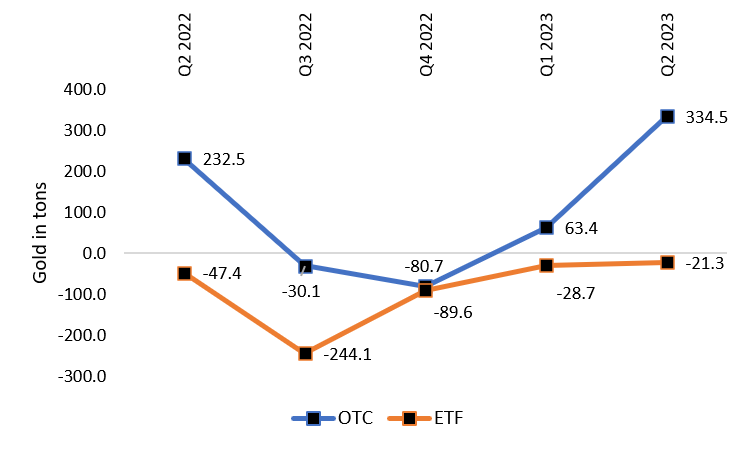

OTC vs ETF

Copy link to sectionSegment inwestycyjny OTC, który odnosi się do transakcji, które miały miejsce poza formalną giełdą, został przyspieszony i wzrósł o szacunkowo 335 ton w II kwartale 2023 r.

Oznacza to oszałamiający wzrost o 427% w porównaniu z I kwartałem 2023 r. i wzrost o 43,9% w porównaniu z II kwartałem 2022 r.

Z kolei fundusze ETF kontynuowały wyprzedaże, w dużej mierze z powodu zamykania pozycji przez fundusze notowane na giełdach europejskich w warunkach silnych rynków akcji i jastrzębiej retoryki, chociaż odpływy były mniej dotkliwe niż we wcześniejszych kwartałach.

W pierwszej połowie 2023 r. napływy ETF z Ameryki Północnej w wysokości 19,7 ton (napędzane przez regionalne obawy bankowe i chaos w pułapie zadłużenia) zostały przytłoczone przez odpływy z Europy w wysokości 69 ton o wartości 210,8 mld USD.

Należy jednak zauważyć, że ponieważ segment OTC znajduje się poza głównymi giełdami i jest stosunkowo nieprzejrzysty, dokładne szacunki rynku mogą być trudne.

W efekcie segment OTC jest ujmowany jako „OTC i inne”, który obejmuje m.in.

…zmiany w zapasach na giełdach towarowych, wszelkie nieobserwowane zmiany w zapasach produkcyjnych i wszelkie statystyczne pozostałości.

Biorąc pod uwagę silny trend wzrostowy popytu banku centralnego na fizyczne kruszce w ciągu ostatnich dwóch lat, duże zagregowane fizyczne odpływy z giełd oraz gwałtowny wzrost danych OTC, jest wysoce prawdopodobne, że wsparcie dla transakcji fizycznych znacznie wzrośnie.

Technologia

Copy link to sectionPopyt na technologię spadł o 10% r/r, do 70,4 ton w kwartale z 78,3 ton w drugim kwartale 2022 r., napędzany przez słabszych konsumentów w przemyśle elektronicznym i produkcji związanej ze stomatologią.

Popyt na elektronikę spadł z 64,3 ton w II kwartale 2022 r. do 56,4 ton w II kwartale 2023 r., podczas gdy w przypadku stomatologii spadł z 2,6 ton do 2,4 ton

Oprócz obecnej trudnej sytuacji w łańcuchach dostaw półprzewodników, segment elektroniki został dotknięty podwyższoną inflacją, która osłabiła globalny popyt.

Fizyczna akceptacja metali?

Copy link to sectionCo najciekawsze, znacznie wyższe ceny pozagiełdowe mogą sugerować tendencję do większej akceptacji handlu fizycznym kruszcem zamiast na LBMA czy Comex.

Co więcej, skok na rynku OTC może być tylko najnowszym wskaźnikiem sugerującym, że wiara w giełdy metali zaczyna się chwiać.

Dlaczego tak się dzieje?

Copy link to sectionCeny papieru, które są przedmiotem obrotu na wiodących giełdach kruszców, są cenami pochodnych metali, a nie samego metalu.

Co najważniejsze, papierowe instrumenty pochodne, którymi handluje się zamiast złota, nie reprezentują zasobów złota w stosunku 1 do 1.

Na dzień 1 sierpnia 2023 r. dane CME pokazują, że otwarte zainteresowanie na Comex (łączna liczba kontraktów terminowych posiadanych przez uczestników rynku) jest ponad trzy i pół razy większe niż zarejestrowane złoto, które można dostarczyć.

Przede wszystkim te instrumenty pochodne są wykorzystywane jako narzędzie zabezpieczające lub sprzedawane, gdy trzeba odblokować dodatkową płynność.

W ten sposób cena handlowa tych certyfikatów została oddzielona od dynamiki samego metalu.

Andrew Lane, pisarz zajmujący się metalami szlachetnymi, zauważył:

Około 95% posiadanego — niehandlowego — posiadanego złota na całym świecie to złoto nieprzydzielone. To porażająca statystyka.

Złoto nieprzydzielone to miejsce, w którym giełda faktycznie nie przechowuje fizycznego złota, a inwestorzy, którzy chcą wycofać swoje zasoby, najczęściej otrzymują ekwiwalent pieniężny po aktualnej cenie rynkowej jako zapłatę.

Zwiększa to znaczne ryzyko dla uczestników rynku kruszców, którzy chcieliby utrzymać zasoby metali, zwłaszcza jako zabezpieczenie przed osłabieniem walut rezerwowych.

W rezultacie rynki papiernicze odnotowywały stały odpływ w ciągu ostatniego roku, a zaufanie inwestorów najwyraźniej osiągnęło nowe minima w związku z szalejącą inflacją, zarażeniem bankowym i obawami o stabilność finansową.

Bezprecedensowy skok w segmencie OTC może wskazywać, że rosnąca część dużych posiadaczy złota woli dokonywać transakcji poza uznanymi giełdami.

Ponadto reputacja giełd papierowych w obszarze towarowym została znacznie nadszarpnięta z powodu kontrowersyjnej decyzji LME o anulowaniu transakcji niklu w zeszłym roku.

Zainteresowani czytelnicy mogą dowiedzieć się więcej o klęsce LME i późniejszym procesie sądowym tutaj.

Rozprzestrzenianie się wymiany fizycznej

Copy link to sectionW 2022 roku Indie ogłosiły otwarcie India International Bullion Exchange (IIBX) w GIFT City w stanie Gujarat jako miejsce handlu fizycznym złotem i srebrem.

Inne potencjalne alternatywy dla LBMA i Comex obejmują rosyjski Moscow World Standard, który został zaproponowany około rok temu; oraz chińska Szanghajska Międzynarodowa Giełda Złota, fizyczna platforma transakcyjna, która została uruchomiona w 2014 roku.

W obliczu sankcji, jak to miało miejsce w przypadku Wenezueli, repatriacja złota z skarbców o międzynarodowym respektie czasami okazywała się trudna.

Inne kraje, zwłaszcza duzi producenci złota, odnotowali te zmiany i być może pracują nad własnymi mechanizmami handlowymi.

Perspektywy

Copy link to sectionW 2023 r. popyt ze strony banków centralnych prawdopodobnie utrzyma się na względnie wysokim poziomie, biorąc pod uwagę silny impuls ze strony władz monetarnych, by gromadzić rezerwy.

Analitycy Światowej Rady Złota spodziewają się spowolnienia całorocznego popytu inwestycyjnego w drugiej połowie roku w porównaniu z 2022 r.

Jednak biorąc pod uwagę obawy związane z efektami ubocznymi kryzysu bankowego w USA, a także prognozy wolniejszego wzrostu i uporczywej inflacji w obliczu jastrzębiej retoryki, popyt na inwestycje fizyczne może potencjalnie wzrosnąć.

W dłuższej perspektywie, gdy inni główni producenci złota, tacy jak Peru, będą zainteresowani uruchomieniem własnej giełdy lub wspieraniem giełdy zewnętrznej, kontrola nad rynkami papierniczymi Comex i LBMA prawdopodobnie zostanie rozłożona na szerszą skalę, podczas gdy światowe trendy mogą zmienić się w kierunku większe osadnictwo fizyczne.

Ten artykuł został przetłumaczony z języka angielskiego przy pomocy narzędzi AI, a następnie zweryfikowany i zredagowany przez lokalnego tłumacza.