Nyt teknologistyret solenergiboom for at sætte skub i sølvminedrift M&A ‘vanvid’

- Efterspørgsel efter sølv fortsætter med at vokse, mens udbuddet er stagnerende.

- Større sølvspillere og andre minearbejdere søger direkte at erhverve flere sølvaktiver.

- Det kommende M&A-vanvid kan føre til asymmetriske muligheder for investorer.

KITCOs Ernest Hoffman var i samtale med Peter Krauth, redaktør af SilverStockInvestor og forfatter til The Great Silver Bull, hvor han argumenterede for en interessant ny dynamik, der dukkede op i sølvinvesteringer.

Som en sidebemærkning, efter min mening, kan guld og sølvs vedvarende historiske rolle som penge ikke ignoreres.

Verdens reservevaluta, dollaren, kom først ud af sølvstandarden og guldstandarden i henholdsvis 1964 og 1971.

Som et resultat, bortset fra deres almindelige investeringskarakteristika, har disse metaller altid haft en særlig plads i pengeøkonomien og porteføljerne hos en bestemt type investor.

Men ved at være prissat betydeligt højere end sølv, får guld normalt betydeligt mere opmærksomhed, er tilgængeligt mere rigeligt og tilhører et meget større papirmarked.

For at få en fornemmelse af forskellene mellem fysiske markeder og papirmarkeder kan interesserede læsere tage et kig på denne artikel.

Sølv opfattes ofte som en meget mere volatil og spekulativ investering, som potentielt kan føre til højere afkast.

Det er faktisk, hvad historien viser.

Under ædelmetallernes tyreløb i 1970’erne bemærker Krauth, at guldpriserne steg dramatisk med 1400%, mens sølv steg 3700% højere.

Med flere økonomer, der forventer, at et råvaremarked vil materialisere sig i fremtiden, tyder historien på, at sølvafkast kan spille en uvurderlig rolle i guldinvestorernes porteføljer.

Interesserede læsere kan tjekke mit tidligere stykke på Invezz om Zoltan Pozsars og George Gammons modstridende syn på det kommende råvaretyreløb.

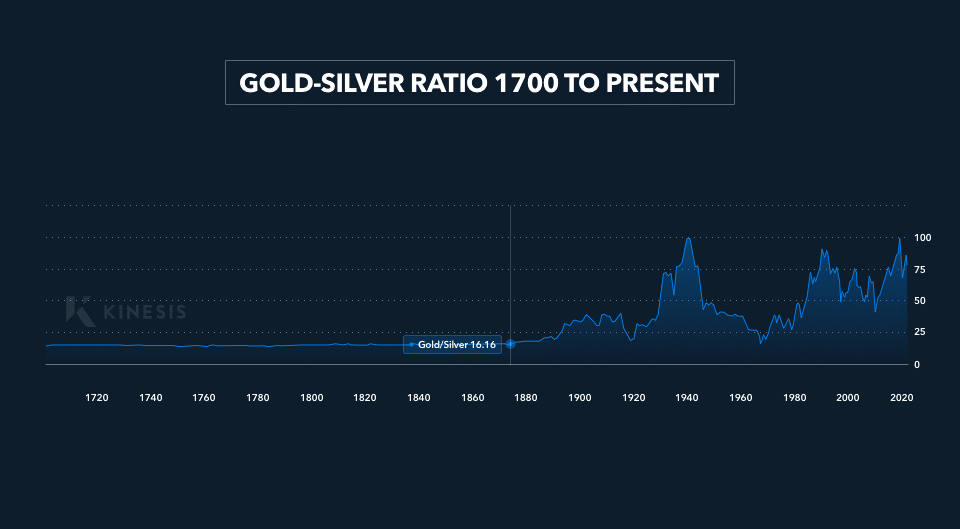

Krauth tilføjer, at guld-sølv-forholdet i øjeblikket handles i 80’erne, et godt stykke over dets tyveårige gennemsnit på 55 til 60, og mange gange over bunden i 1980.

Som et resultat bør sølv ideelt set vise en utrolig opside, mens det blot vender tilbage til dets seneste gennemsnit, endsige de mangeårige lave.

Afgørende påpeger Krauth, at sølv er unikt ved, at det endnu ikke har overgået sin 1980’er-top på $49,45, i modsætning til guld, palladium, platin og endda de almindelige uædle metaller.

I skrivende stund handles sølv 53,6 % lavere end dets rekord nogensinde, hvilket tyder på potentialet for en masse opside.

Efterspørgsels-udbudsdynamik

Copy link to sectionIfølge Silver Institute steg efterspørgslen efter metallet til et nyt højdepunkt på 1,24 milliarder oz i 2022.

Størstedelen af den øgede efterspørgsel var i sølvtøjs- og smykkesegmenterne, en stigning på henholdsvis 80% og 29%, primært drevet af indiske kunder.

Investeringsefterspørgslen var en væsentlig komponent, der steg mere end en femtedel og nåede langt over 300 mio. oz. sidste år.

En anden potentiel kilde til ny efterspørgsel er direkte fra regeringer, herunder amerikanske stater.

Jeg dækkede denne dynamik i et tidligere stykke med titlen, “Guld- og sølvudsigter, da 23 stater flytter til at genvinde ædle metaller som lovligt betalingsmiddel.”

For eksempel anslås det, at staten Missouri alene ville være nødt til at købe guldbarrer til en værdi af 9 millioner dollars (guld eller sølv) for at opfylde de regler, der er foreslået i et lovforslag.

Støttede forsyninger

Copy link to sectionPå trods af tiltrækningen af højere efterspørgsel var udbuddet næsten stagneret og steg 1 % i forhold til 2021, trukket ned af faldende mineproduktion, især i Kina og Peru.

Stigningen kom gennem genbrugsaktivitet, som steg med 3% og nåede et 10-årigt højdepunkt på 180,6 millioner oz.

Denne situation forventes ikke at blive bedre, da Silver Institute anslår 2023 til at give det næststørste underskud nogensinde på 142,1 millioner oz.

Dette misforhold er primært drevet af den afdæmpede markedspris på sølv, samt vanskeligheden med at identificere geologisk sunde områder, der kunne producere økonomisk levedygtige aflejringer.

Yderligere kan en ny mine tage mere end et årti, før det første sølv kommer over jorden.

Sekundære sølvoperationer

Copy link to sectionDesuden er rendyrkede sølvminer en sjældenhed i branchen.

Mindst 70% af sølv er afledt som et biprodukt fra guld-, bly-, zink- og kobberminer.

Alle risici fra finansiering, licensering, miljøtilladelser, geopolitiske faktorer og faldende markedsefterspørgsel til disse sektorer eller individuelle operationer overføres således automatisk til sølvmængder.

I betragtning af at sølvforsyningen er så uelastisk og ikke kan forbedres i en fart selv ved højere priser, vil enhver væsentlig yderligere forsyning sandsynligvis komme fra forbrugere, der indløser sølvprodukter mod kontanter, og større investorer, der dræner udvekslingen af deres fysiske varebeholdninger.

En brik om udtrækningerne i fysisk sølv fra større børser i 2022 er tilgængelig her.

Efterspørgsel efter solenergi

Copy link to sectionKernen i Krauths argument kommer fra forventningen om, at solsektoren er klar til en ustoppelig stigning.

På nuværende tidspunkt udgør efterspørgslen efter solenergi omkring 12% af markedets efterspørgsel på 140 mio. oz.

Han bemærker,

… prognoserne er på omkring 160 millioner ounce i år, som jeg tror vil blive dramatisk overgået …

Dette er på grund af sammenløbet af flere faktorer, der er bullish for solenergi.

For det første presser regeringer rundt om i verden, på en række forskellige niveauer, solcelledrevne elproduktionspolitikker.

Ifølge Det Internationale Energiagentur har disse bestræbelser fået et stort løft, idet solenergi nu er blevet den billigste form for elektricitet i mange jurisdiktioner.

Yderligere bliver generøse incitamenter og skattefradrag udrullet for at støtte flere installationer og forme solenergisektoren til en attraktiv langsigtet investeringsmulighed.

Ny teknologi

Copy link to sectionUdviklingen af TOPcon og HJT solceller baner en ny vej for elproduktion og sølvforbrug.

TOPcon teknologi refererer til ‘Tunnel Oxide Passivated Contact’ solceller, mens HJT er ‘Heterojunction’.

Krauth bemærkede, at tilgængelige undersøgelser tyder på, at disse teknologier, der er mere effektive end traditionel Passivated Emitter and Rear Cell (PERC) teknologi, snart vil udgøre 80% af den nye kapacitet, der bringes online.

Han tilføjede,

TOPcon bruger 50 % mere sølv pr. panel (mens) HJT bruger op til 150 % mere sølv pr. panel.

Argumentet om, at efterspørgsel efter solenergi vil eksplodere på kort til mellemlang sigt, blev understøttet af en nylig undersøgelse fra Bloomberg New Energy Finance, som bemærkede,

…forventer (Kina) at tilføje næsten tre gange den kapacitet, den gjorde for bare to år siden eller mere end den samlede kapacitet i USA.

Det Interne Energiagentur har også forudsagt, at der skal være en årlig vækst på 25 % i solcelleproduktion frem til 2030 for at nå netto-nul-emissionsmålet i 2050.

Så hvis det politiske fremstød forbliver på plads, har både solenergi og sølv enorm plads til udvikling.

Ifølge Krauth er sølvefterspørgslen fra TOPcon og HJT ikke blevet absorberet i disse prognoser, og derfor mener han, at investorerne i øjeblikket undervurderer helårs-sol-sølv-efterspørgslen for 2023, som sandsynligvis vil være mellem 180-200 mio. oz.

Mine M&A

Copy link to sectionKrauth forventer, at med balancen mellem udbud og efterspørgsel, der kun forventes at blive yderligere forværret, vil sølvprisen skulle op i vejret.

Med uelasticiteten i sølvproduktionen kan højere priser forblive højere i længere tid, hvilket fører til et værdiansættelsesboom for førende sølvminearbejdere.

Som følge heraf ville disse aktører blive pengerige og se efter at udvide deres aktiviteter ved at erhverve nye sølvaktiver, især mindre minedrift, der hidtil er blevet overset på grund af de lave markedsincitamenter.

Dette scenarie understøttes af undersøgelser, der viser en betydeligt bredere fordeling af den globale sølvproduktion, hvilket betyder, at flere operationer er kommet online i løbet af de sidste to årtier.

Med større aktører, der ønsker at øge deres fodaftryk gennem M&A (i betragtning af udfordringerne med at identificere rige, uberørte forekomster), kunne operationer over hele linjen se højere værdiansættelser udelukkende på grund af markedskræfter, uafhængigt af eventuelle nye geologiske undersøgelser, teknologiske forbedringer og yderligere opdagelser.

Efterhånden som net-nul-afhandlingen er blevet mainstream, er minearbejdere, der specialiserer sig i guld, kobber og andre metaller, desuden interesserede i sølvets økonomi og kan blive nøglespillere i at drive det langsigtede potentiale i et “vanvid” i en M&A.

Potentielle risici

Copy link to sectionRisici for Krauths afhandling kan opstå fra en hård landing og nogle økonomers bekymringer om, at vi måske ser på en afmatning i form af en depression, efterhånden som renterne fortsætter med at stige.

Hvis en sådan hændelse skulle indtræffe, ville både efterspørgsel efter elektricitet og globale emissioner falde, hvilket potentielt ville dæmpe det politiske momentum og måske fjerne noget fra solskinnet.

Yderligere er efterspørgsel efter sølv meget korreleret med økonomisk vækst i betragtning af dets mange industrielle anvendelser.

For det andet er Kina en nøglekomponent i det kommende solartiårs argument.

Med faldende PMI’er, en svagere forbruger i hjemmet, muligheden for en nedadgående revision af BNP og politisk usikkerhed, vil landet muligvis ikke være i stand til at levere i overensstemmelse med disse imponerende fremskrivninger.

Et nyligt stykke om Caixin PMI’erne for Kina er tilgængeligt her.

Selvom geopolitiske faktorer har ansporet udvidelsen af solenergi i mange lande, kan fornyede potentielle forstyrrelser i den globale forsyningskæde og råvare- og halvlederprotektionisme dæmpe installationsaktiviteten.

I fremtiden vil analytikere også være nødt til at identificere sandsynligheden for at nå en sølvpris, hvor solcelleanlæggenes konkurrenceevne kan være tilstrækkeligt bulet.

Denne artikel er oversat fra engelsk ved hjælp af AI-værktøjer, og derefter korrekturlæst og redigeret af en lokal oversætter.