Ny tekniskt ledd solenergiboom för att underblåsa “frenzy” för silverbrytning M&A

- Efterfrågan på silver fortsätter att växa medan utbudet stagnerar.

- Större silverspelare och andra gruvarbetare vill direkt förvärva fler silvertillgångar.

- Den kommande M&A-frenzyn kan leda till asymmetriska möjligheter för investerare.

KITCOs Ernest Hoffman var i samtal med Peter Krauth, redaktör för SilverStockInvestor och författare till The Great Silver Bull, under vilken han argumenterade för en intressant ny dynamik som växer fram inom silverinvesteringar.

Som en sidoanteckning, enligt min mening, kan guld och silvers varaktiga historiska roll som pengar inte ignoreras.

Världens reservvaluta, dollarn, kom bara från silvermyntfoten och guldmyntfoten 1964 respektive 1971.

Som ett resultat, förutom deras vanliga investeringsegenskaper, har dessa metaller alltid haft en speciell plats i penningekonomin och portföljerna för en viss typ av investerare.

Men genom att prissättas betydligt högre än silver, får guld vanligtvis betydligt mer uppmärksamhet, är tillgängligt mer rikligt och tillhör en mycket större pappersmarknad.

För att få en känsla av skillnaderna mellan fysiska och pappersmarknader kan intresserade läsare ta en titt på den här artikeln.

Silver ses ofta som en mycket mer volatil och spekulativ investering, vilket potentiellt kan leda till högre avkastning.

Det är faktiskt vad historien visar.

Under 1970-talets tjurfart för ädla metaller, noterar Krauth att guldpriserna ökade dramatiskt med 1400%, medan silver steg 3700% högre.

Med flera ekonomer som förväntar sig att en råvarumarknad kommer att realiseras i framtiden, skulle historien tyda på att silveravkastning kan spela en ovärderlig roll i guldinvesterares portföljer.

Intresserade läsare kan kolla in mitt tidigare inlägg på Invezz om Zoltan Pozsars och George Gammons kontrasterande åsikter om den kommande råvarukuren.

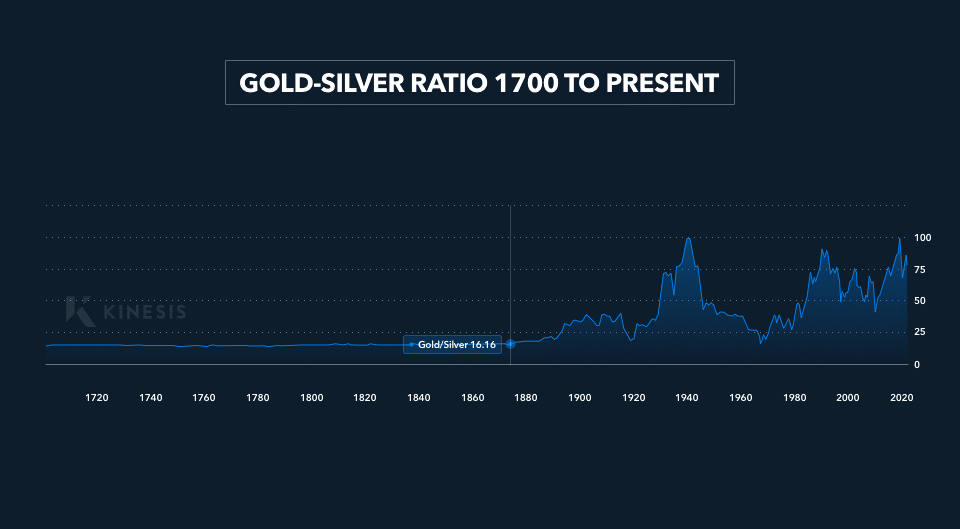

Krauth tillägger att guld-silver-förhållandet för närvarande handlas på 80-talet, långt över dess tjugoåriga genomsnitt på 55 till 60, och många multiplar över dess botten från 1980.

Som ett resultat bör silver helst visa en otrolig uppsida samtidigt som det bara återgår till sina senaste medelvärden, för att inte tala om de fleråriga låga nivåerna.

Avgörande är att Krauth påpekar att silver är unikt genom att det ännu inte har överträffat sin topp på 1980-talet på $49,45, till skillnad från guld, palladium, platina och till och med de vanliga basmetallerna.

I skrivande stund handlas silver 53,6% lägre än sin rekord någonsin, vilket tyder på potentialen för en hel del uppsida.

Dynamik för efterfrågan och utbud

Copy link to sectionEnligt Silver Institute sköt efterfrågan på metallen i höjden till en ny topp på 1,24 miljarder oz 2022.

Huvuddelen av den ökade efterfrågan fanns inom silver- och smyckessegmenten, som ökade med 80% respektive 29%, främst drivet av indiska kunder.

Investeringsefterfrågan var en betydande komponent, som steg mer än en femtedel och nådde långt över 300 miljoner oz. förra året.

En annan potentiell källa till växande efterfrågan är direkt från regeringar, inklusive amerikanska stater.

Jag täckte denna dynamik i ett tidigare stycke med titeln “Guld- och silverutsikter när 23 stater flyttar för att återvinna ädelmetaller som lagligt betalningsmedel.”

Till exempel uppskattas det att delstaten Missouri ensam skulle behöva köpa ädelmetaller för 9 miljoner dollar (guld eller silver) för att uppfylla de bestämmelser som föreslås i ett lagförslag.

Stannade förnödenheter

Copy link to sectionTrots dragningen av högre efterfrågan var utbudet nästan stillastående, ökade med 1 % under 2021, drogs ned av minskande gruvproduktion, särskilt i Kina och Peru.

Ökningen kom tack vare återvinningsaktiviteten som ökade med 3 % och nådde en 10-årig högsta nivå på 180,6 miljoner uns.

Denna situation förväntas inte förbättras med Silver Institute som beräknar 2023 att ge det näst största underskottet någonsin på 142,1 miljoner oz.

Denna bristande överensstämmelse drivs främst av det dämpade marknadspriset på silver, samt svårigheten att identifiera geologiskt sunda områden som skulle kunna producera ekonomiskt livskraftiga fyndigheter.

Vidare kan en ny gruva ta mer än ett decennium innan det första silvret hamnar ovan jord.

Sekundära silveroperationer

Copy link to sectionDessutom är rena silvergruvor en sällsynthet i branschen.

Minst 70 % av silver härrör som en biprodukt från guld-, bly-, zink- och koppargruvor.

Därmed överförs eventuella risker från finansiering, licensiering, miljötillstånd, geopolitiska faktorer och fallande marknadsefterfrågan till dessa sektorer eller enskilda verksamheter automatiskt till silvervolymer.

Med tanke på att silvertillgången är så oelastisk och inte kan förbättras i en hast ens till högre priser, kommer varje betydande ytterligare utbud sannolikt från konsumenter som löser in silverprodukter mot kontanter och stora investerare som tappar byten av sina fysiska lager.

En del om uttag i fysiskt silver från större börser 2022 finns tillgänglig här.

Efterfrågan på solenergi

Copy link to sectionKärnan i Krauths argument kommer från förväntningen att solsektorn är redo för en ostoppbar ökning.

För närvarande utgör efterfrågan på solenergi cirka 12 % av marknadens efterfrågan på 140 miljoner oz.

Han noterar,

…prognoser är på cirka 160 miljoner uns i år som jag tror kommer att bli dramatiskt överträffade…

Detta beror på sammanflödet av flera faktorer som är hausse för solenergi.

För det första driver regeringar runt om i världen, på en mängd olika nivåer, fram en politik för elproduktion som leds av solenergi.

Enligt International Energy Agency har dessa ansträngningar fått ett stort uppsving med solenergi som nu blir den billigaste formen av el i många jurisdiktioner.

Vidare rullas generösa incitament och skattelättnader ut för att stödja fler installationer och forma solenergisektorn till en attraktiv långsiktig investeringsmöjlighet.

Ny teknologi

Copy link to sectionUtvecklingen av TOPcon och HJT solceller banar en ny väg för elproduktion och silverförbrukning.

TOPcon-teknologin hänvisar till “Tunnel Oxide Passivated Contact” solceller, medan HJT är “Heterojunction”.

Krauth noterade att tillgängliga studier tyder på att dessa teknologier, eftersom de är mer effektiva än traditionell passiverad sändare och bakcellsteknik (PERC), snart kommer att utgöra 80 % av den nya kapaciteten som kommer online.

Han lade till,

TOPcon använder 50 % mer silver per panel (medan) HJT använder upp till 150 % mer silver per panel.

Argumentet att efterfrågan på solenergi kommer att explodera på kort till medellång sikt stöddes av en nyligen genomförd studie av Bloomberg New Energy Finance som noterade,

…förväntar sig (Kina) att lägga till nästan tre gånger den kapacitet den gjorde för bara två år sedan eller mer än hela den totala kapaciteten i USA.

Den interna energimyndigheten har också beräknat att det måste finnas en årlig tillväxt på 25 % i solenergi fram till 2030 för att nå målet om nollutsläpp till 2050.

Således, om den politiska pushen stannar på plats, har både solenergi och silver ett enormt utrymme för utveckling.

Enligt Krauth har silverefterfrågan från TOPcon och HJT inte absorberats i dessa prognoser, och därför tror han att investerare för närvarande underskattar helårsefterfrågan på sol-silver för 2023, som sannolikt kommer att vara mellan 180-200 miljoner uns.

Mining M&A

Copy link to sectionKrauth förväntar sig att med balansen mellan utbud och efterfrågan bara förväntas försämras ytterligare, kommer silverpriset att behöva stiga.

Med oelasticiteten i silverproduktionen kan högre priser förbli högre under längre tid, vilket driver en värderingsboom för ledande silvergruvarbetare.

Som ett resultat skulle dessa aktörer bli kontantrika och se till att utöka sin verksamhet genom att förvärva nya silvertillgångar, särskilt mindre gruvverksamheter som hittills har förbisetts på grund av de låga marknadsincitamenten.

Detta scenario stöds av studier som visar en betydligt bredare distribution av global silverproduktion, vilket innebär att fler verksamheter har kommit online under de senaste två decennierna.

Med större aktörer som vill öka sitt fotavtryck genom M&A (med tanke på utmaningarna med att identifiera rika, orörda fyndigheter), kan verksamheter över hela linjen se högre värderingar enbart på grund av marknadskrafter, oberoende av eventuella nya geologiska undersökningar, tekniska förbättringar och ytterligare upptäckter.

Dessutom, eftersom netto-noll-avhandlingen har blivit mainstream, är gruvarbetare som specialiserar sig på guld, koppar och andra metaller intresserade av silvers ekonomi och kan bli nyckelspelare för att driva på den långsiktiga potentialen i ett “frenzy” för ett M&A-förvärv.

Potentiella risker

Copy link to sectionRisker för Krauths avhandling kan uppstå från en hård landning och vissa ekonomers oro för att vi kan titta på en nedgång i depressionsstil när räntorna fortsätter att stiga.

Om en sådan händelse skulle inträffa, skulle både elefterfrågan och de globala utsläppen minska, vilket potentiellt skulle dämpa politiska momentum och kanske ta bort en del från solskenet.

Vidare är efterfrågan på silver starkt korrelerad med ekonomisk tillväxt med tanke på dess många industriella användningsområden.

För det andra är Kina en nyckelkomponent i det kommande solardecenniets argument.

Med fallande PMI:er, en svagare konsument hemma, möjligheten till en nedrevidering av BNP och politisk osäkerhet på gång, kanske landet inte kan leverera i linje med dessa imponerande prognoser.

En ny del om Caixin PMI för Kina finns tillgänglig här.

Även om geopolitiska faktorer har stimulerat utbyggnaden av solenergi i många länder, kan förnyade potentiella störningar i den globala leveranskedjan och protektionism för råvaror och halvledarprodukter dämpa installationsaktiviteten.

I framtiden skulle analytiker också behöva identifiera sannolikheten för att nå ett silverpris där solenergianläggningarnas konkurrenskraft kan vara tillräckligt bucklig.

Denna artikel har översatts från engelska med hjälp av AI-verktyg och därefter korrekturlästs och redigerats av en lokal översättare.