Amcor køber Berry Global: profiterer på en 5,5 % lavrisikohandel

- Berry-Amcor merger offers 5.5% upside, $76 target, J.P. Morgan says.

- $650M synergies projected; Berry to own 37% combined company.

- Q4 earnings beat estimates; strong fundamentals bolster growth prospects.

JP Morgan-analytikere genindsatte dækningen af Berry Global Group (NYSE: BERY) med en overvægtsrating og satte et prismål på $76 på den i dag, hvilket understreger den overbevisende værdi af den annoncerede fusion med Amcor PLC (NYSE: AMCR).

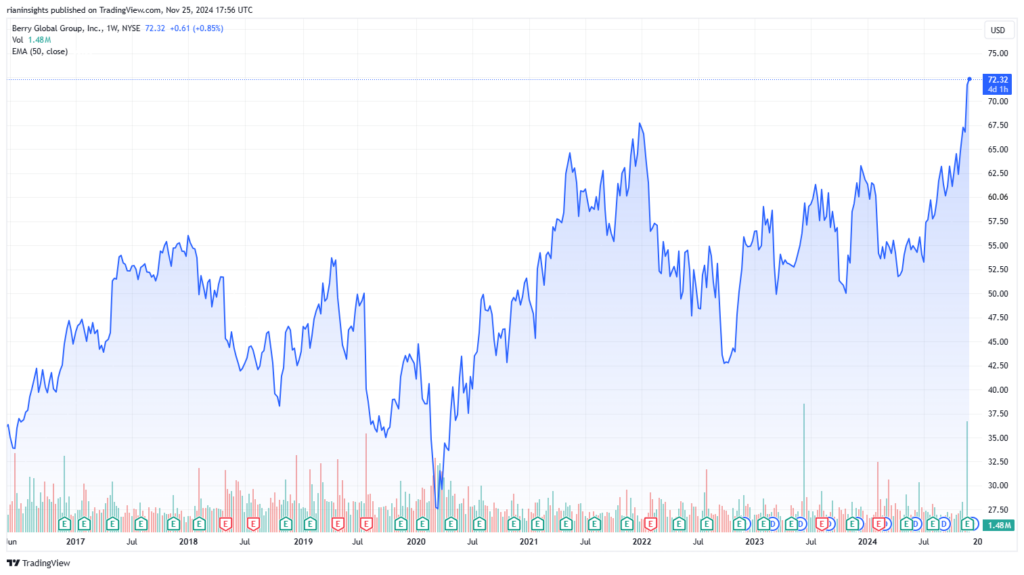

Analytiker Jeffrey Zekauskas bemærkede, at Berrys nuværende pris på næsten $72 indebærer et opsidepotentiale på cirka 5,5%.

Berry handler i øjeblikket på sit højeste niveau nogensinde.

Kilde: TradingView

Tager man hensyn til forventede udbytteudbetalinger på $0,93 før aftalens forventede lukning i midten af 2025, kunne investorer opnå et samlet afkast på 8,5%, eller omkring 15% årligt.

Zekauskas fremhævede de forventede synergier fra fusionen og fastholdt et gunstigt udsigter for Berrys aktionærer.

Andre analytikere delte blandede synspunkter om handlen. Barclays’ Michael Leithead foreslog, at selvom præmien på 10 % kan virke beskeden, gør de strategiske synergier handlen attraktiv.

Uden sandsynlige konkurrerende tilbud og en udfordrende vej til selvstændig vækst, forventes Berry-aktionærerne at godkende transaktionen.

I mellemtiden udtrykte Jefferies-analytikere bekymring over fraværet af en kontantkomponent i handlen og noterede potentielle forsinkelser i myndighedsgodkendelser på grund af overlapninger i emballagedrift.

Nøglevilkår for Amcor-Berry-fusionen

Copy link to sectionMeddelt den 19. november, vil fusionen på 8,4 milliarder dollars resultere i, at Berry-aktionærer modtager 7,25 Amcor-aktier for hver aktie, de besidder, hvilket giver dem en ejerandel på 37 % i det kombinerede selskab.

Handlen kommer kort efter Berrys spin-off af sin Health, Hygiene, and Specialties Global Nonwovens and Films Business (HHNF) og dens fusion med Glatfelter Corporation.

Den kombinerede enhed, der forventes at opnå $4,3 milliarder i EBITDA efter synergier, vil drive 400 faciliteter globalt og betjene kunder i 140 lande.

Ledelsen forventer $650 millioner i årlige synergier, hvoraf 40% vil blive realiseret inden for det første år, primært gennem indkøb og driftseffektiviseringer.

Selvom disse fremskrivninger virker optimistiske, advarer analytikere om, at faktiske synergier kan tage længere tid at realisere.

Berrys stærke 4. kvartals præstation og udsigter

Copy link to sectionBerry Globals indtjening for 4. kvartal FY2024 oversteg forventningerne, med ikke-GAAP EPS på $2,27 , der slog estimater med $0,02, og en omsætning på $3,17 milliarder , en stigning på 2,6% år-til-år.

Organisk volumenvækst på 2%, drevet af prisforbedringer, opvejede faldende mængder.

For FY2024 rapporterede Berry en justeret EPS på $7,62 og et frit cash flow på $600-$700 millioner, hvilket opfylder dens vejledning.

Ser vi fremad, forudser Berry FY2025 justeret EPS på $6,10-$6,60, driftslikviditet på $1,125-$1,225 milliarder og vedvarende lav-encifret volumenvækst.

Administrerende direktør Kevin Kwilinski understregede virksomhedens slanke transformationsinitiativer og fokus på at forbedre marginer, reducere gæld og returnere kapital til aktionærerne.

Fundamental og værdiansættelsesanalyse af Berry Global

Copy link to sectionBerrys fundamentale forhold forbliver robuste, styrket af dets førende position inden for bæredygtige emballageløsninger.

Virksomheden har opnået 12 år i træk med justeret EPS-vækst og fortsætter med at prioritere gældsreduktion, efter at have nået et gearingsmål på 3,5x – det laveste i historien.

Berrys værdiansættelse til 9x EV/EBITDA er dog fortsat konkurrencedygtig, men alligevel lavere end Amcors, hvilket understreger potentialet for yderligere opside ved en vellykket integration.

Fusionen forventes at skabe en dominerende global spiller i emballageindustrien, hvor halvdelen af dens omsætning stammer fra Nordamerika og betydelig eksponering mod vækstmarkeder i Vesteuropa og vækstregioner.

Mens analytikere anerkender Berrys attraktive værdiansættelse og synergier, er der stadig bekymringer om den retfærdige fordeling af fordelene mellem Amcor og Berrys aktionærer, givet Berrys stærkere selvstændige målinger.

Strategiske konsekvenser af aftalen

Copy link to sectionAftalen er i overensstemmelse med Amcors strategi om at udvide sin markedsdominans og operationelle effektivitet.

Imidlertid favoriserer det faste bytteforhold og værdiansættelsesforskelle Amcor, hvor Berrys aktionærer får en lavere andel i forhold til deres bidrag til den kombinerede enheds EBITDA og pengestrømme.

Selvom disse bekymringer fortjener opmærksomhed, kan fusionens potentiale til at frigøre synergier og levere tiltagende vækst opveje disse ubalancer på lang sigt.

Denne artikel er oversat fra engelsk ved hjælp af AI-værktøjer, og derefter korrekturlæst og redigeret af en lokal oversætter.