Råolie har muligvis ikke meget opadrettet potentiale, da overudbud griber markedet

- OPEC+ beslutning om at hæve olieproduktionen i maj har øget frygten for et overudbud på det globale marked.

- Commerzbank har sænket sin prognose for Brent-råoliepris, der nu forventer $65 per tønde ved udgangen af året.

- Ikke-OPEC olieforsyning kan stige i 2025, hvor USA, Canada, Brasilien og Argentina er de vigtigste drivkræfter.

Der er ingen mangel på råolie i verden lige nu. Om noget, så flyder verden i for meget råolie.

Frygten for et betydeligt overudbud på markedet var blevet forværret af Organisationen af de olieeksporterende lande og allieredes nylige beslutning om at øge olieproduktionen med et overraskende stort beløb i maj.

I betragtning af det faktum, at den globale olieefterspørgsel er forblevet aftaget i løbet af det seneste år, hvor Kina har importeret mindre olie, ser udbudsrisikoen ud til at være langt større.

De igangværende handelsspændinger mellem USA og Kina har også givet anledning til bekymring for, at efterspørgslen i det asiatiske land kan lide mere.

“Selv uden større nedjusteringer vil overudbuddet på oliemarkedet sandsynligvis være væsentligt højere end tidligere forventet på grund af den uventede kraftige stigning i OPEC+ produktionen fra maj,” sagde Barbara Lambrecht, råvareanalytiker hos Commerzbank AG.

Dette vil sandsynligvis holde de globale oliepriser nede i år.

Commerzbank havde i sidste uge nedjusteret deres olieprisprognoser.

I slutningen af 2025 ser den tyske bank Brent-råolie i gennemsnit $65 per tønde mod det tidligere estimat på $75 per tønde.

Commerzbank forventer et lille opsving i de globale priser i 2026, efterhånden som efterspørgslen stabiliserer sig, og udvidelsen af ikke-OPEC olieproduktion bremses.

Billedet er fortsat dystert i år med hensyn til globalt overudbud af olie.

Ikke-OPEC forsyning

Copy link to sectionOPECs prognoser viste, at olieforsyningen uden for OPEC sandsynligvis vil stige med 900.000 tønder om dagen i 2025 sammenlignet med året før.

“De vigtigste vækstdrivere forventes at være USA, Canada, Brasilien og Argentina,” sagde kartellet i sin månedlige oliemarkedsrapport mandag.

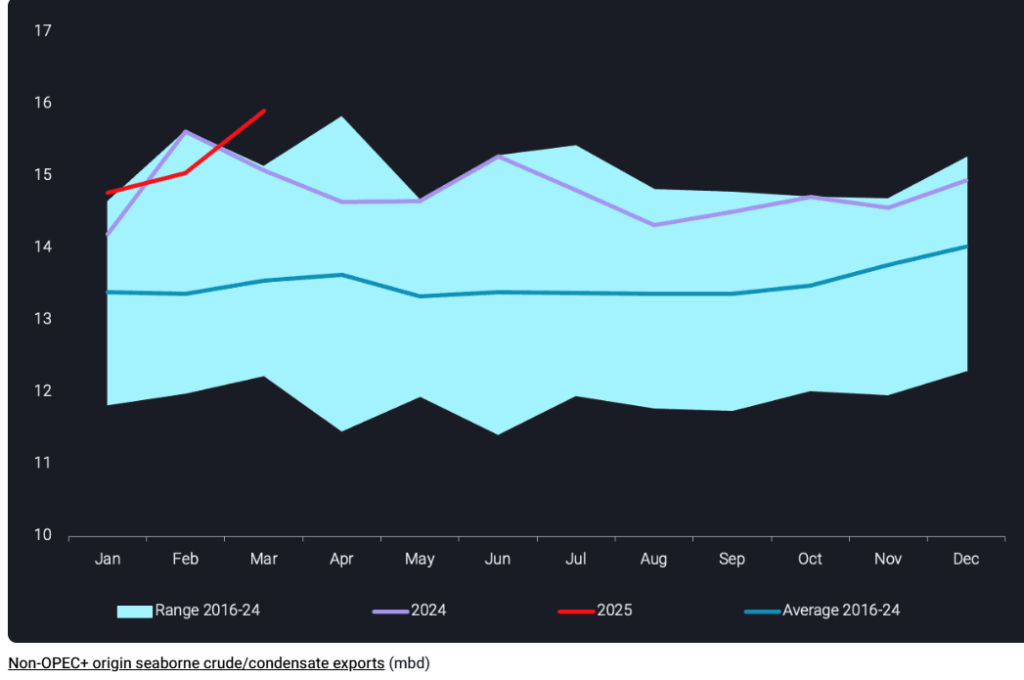

Søbåren eksport i marts fra ikke-OPEC+ kilder nåede et rekordhøjt niveau og steg 6 % måned-over-måned ifølge Vortexas data.

Denne vækst vender den stagnationstendens, der er observeret i det meste af 2024.

De primære faktorer, der driver denne stigning, er øget eksport fra Brasilien, Colombia og Storbritannien i Atlanterhavsbassinet og West Coast Canada (TMX-tønder) i Stillehavsbassinet.

Vortexa-data viste, at USA’s eksport har holdt sig lige under 4 millioner tønder om dagen i februar og marts 2025, og forsyningsvæksten i USA, som drev forsyningsstigninger uden for OPEC+ i 2023, er aftaget og endda faldet siden begyndelsen af 2024.

Den østlige verden tager fat

Copy link to section“Indtil videre er udbudsvæksten stort set blevet fordøjet af et importtræk fra Østen,” sagde Rohit Rathod, senior markedsanalytiker hos Vortexa i en rapport.

I begyndelsen af januar indførte USA betydelige fartøjsspecifikke sanktioner, hvilket gav anledning til bekymring over den fortsatte tilgængelighed af sanktionerede tønder fra Rusland, Iran og Venezuela.

Dette udløste en bølge af panikkøb fra Indien, Kina og andre asiatiske lande.

Rathod sagde:

Disse tønder er først begyndt at ankomme til Asien, mens russiske og iranske udledninger indtil videre stort set fortsætter upåvirket af de sanktionsrelaterede logistiske udfordringer.

Desuden vil afviklingen af OPEC+ frivillige produktionsnedskæringer fra april sandsynligvis øge tilgængeligheden af tønder.

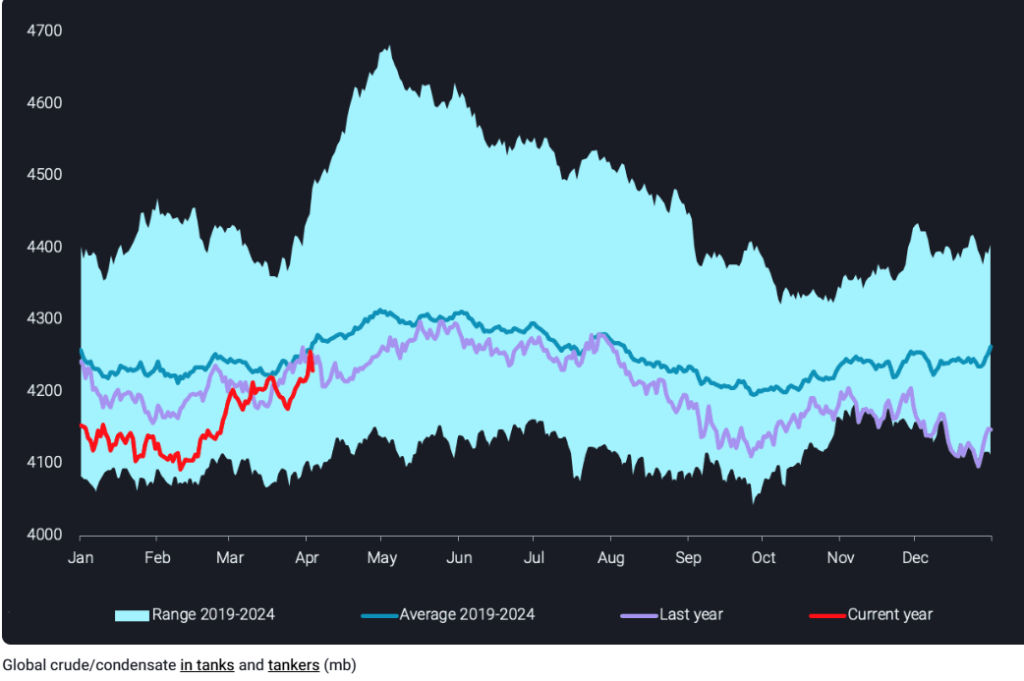

Olie i tanke og tankvogne stiger

Copy link to sectionOnshore råolielagre er blevet opbygget på trods af stigningen i den globale råolieeksport. Dette tilskrives forårsvedligeholdelse og en opbremsning i efterspørgslen efter råolie, forårsaget af strammere raffineringsmarginer i Atlanterhavsbassinet.

“Sammen med stockbuilds har vi også stigende olie på vand drevet af langdistancestrømme fra Atlanterhavsbassinet til Stillehavsbassinet på bagsiden af det stærke øst for Suez-køb,” tilføjede Rathod.

Råoliemarkederne er forlænget med 120 millioner tønder siden midten af februar på grund af en kombination af faktorer.

Dette har lagt et nedadgående pres på råoliepriserne, som allerede var rystet af markedsstemningen efter den amerikanske præsident Donald Trumps meddelelse om gensidige toldsatser den 2. april.

“Mens råolie i tanke og tankskibe allerede rører det sæsonmæssige gennemsnit, vil denne tendens sandsynligvis fortsætte, efterhånden som flere langdistancetønder ankommer, og nuværende priser kan meget vel tilskynde kinesiske købere til at oplagre mere råolie,” bemærkede Rathod yderligere.

“Det forekommer ret sandsynligt i øjeblikket, at den globale onshore og offshore lageropbygning vil overgå de gennemsnitlige sæsonmæssige højder i løbet af 2. kvartal.”

Dobbelt whammy til priser

Copy link to section“Den 3. april kom der et dobbelt slag for råoliepriserne fra OPEC+-gruppen, der bebudede en afvikling af deres frivillige produktionsnedskæringer,” sagde Rathod.

Den nuværende strategi ser ud til at fremskynde udfasningen af produktionsnedskæringer ved at øge råolieproduktionen med 411.000 tønder om dagen fra maj.

Brent-råoliepriserne er for nylig faldet til under $65 pr. tønde som følge af denne uventede stigning i udbuddet.

OPEC+ har indikeret, at produktionsstigninger kan standses eller endda vendes afhængigt af markedsforholdene.

Men indtil videre kunne den højere end forventet reduktion i Saudi OSP’er indikere en forpligtelse til at afvikle produktionsnedskæringer og vinde markedsandele i Asien, hvilket øger presset på ikke-kompatible OPEC+-producenter.

Denne artikel er oversat fra engelsk ved hjælp af AI-værktøjer, og derefter korrekturlæst og redigeret af en lokal oversætter.

More industry news