Amcor neemt Berry Global over: profiteert van een risicoarme transactie van 5,5%

- Fusie Berry-Amcor biedt 5,5% stijgingspotentieel en koersdoel van $76, aldus JP Morgan.

- Verwachte synergieën van $ 650 miljoen; Berry zal 37% van het gecombineerde bedrijf bezitten.

- De winst in het vierde kwartaal overtrof de verwachtingen; sterke fundamenten ondersteunen de groeivooruitzichten.

Analisten van JP Morgan hebben de berichtgeving over Berry Global Group (NYSE: BERY) hersteld met een Overweight-rating en hebben er vandaag een koersdoel van $76 voor vastgesteld. Daarmee benadrukken ze de aantrekkelijke waarde van de aangekondigde fusie met Amcor PLC (NYSE: AMCR).

Analist Jeffrey Zekauskas merkte op dat de huidige prijs van Berry van bijna $ 72 een opwaarts potentieel van ongeveer 5,5% impliceert.

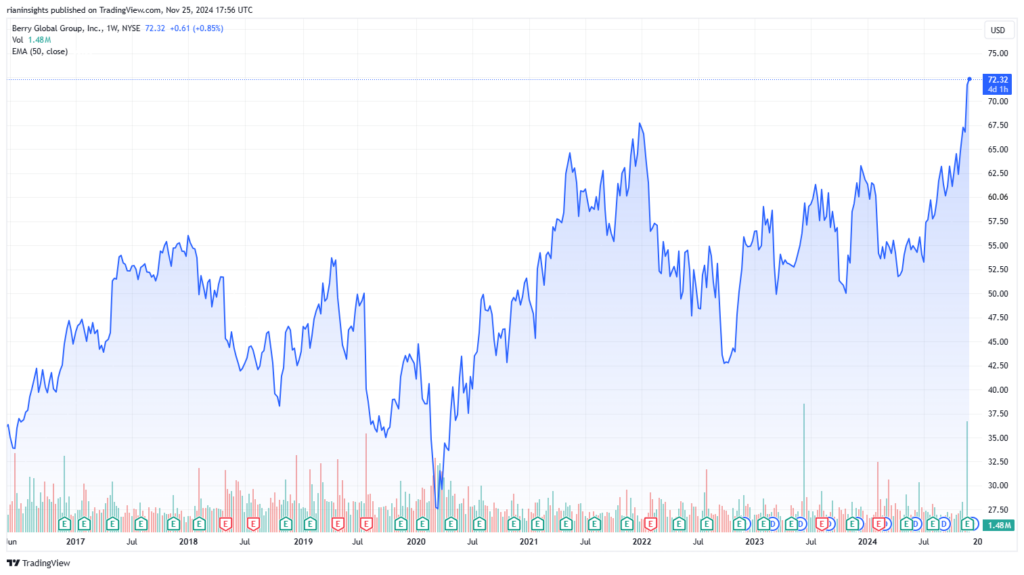

Berry noteert momenteel op het hoogste niveau ooit.

Bron: TradingView

Rekening houdend met de verwachte dividenduitkeringen van $ 0,93 vóór de verwachte afronding van de deal medio 2025, kunnen investeerders een totaalrendement van 8,5% behalen, ofwel circa 15% op jaarbasis.

Zekauskas benadrukte de synergieën die van de fusie verwacht worden en bleef positief over de vooruitzichten voor Berry’s aandeelhouders.

Andere analisten deelden gemengde meningen over de deal. Michael Leithead van Barclays suggereerde dat hoewel de premie van 10% bescheiden lijkt, de strategische synergieën de deal aantrekkelijk maken.

Omdat er waarschijnlijk geen concurrerende biedingen komen en de weg naar zelfstandige groei uitdagend is, wordt verwacht dat de aandeelhouders van Berry de transactie zullen goedkeuren.

Analisten van Jefferies uitten ondertussen hun zorgen over het ontbreken van een contante component in de deal en wezen op mogelijke vertragingen in de goedkeuringen door regelgevende instanties vanwege overlappingen in de verpakkingsactiviteiten.

Belangrijkste voorwaarden van de fusie tussen Amcor en Berry

Copy link to sectionDe fusie ter waarde van 8,4 miljard dollar werd op 19 november aangekondigd en zal ertoe leiden dat aandeelhouders van Berry 7,25 Amcor-aandelen ontvangen voor elk aandeel dat ze bezitten. Daarmee krijgen ze een belang van 37% in het gecombineerde bedrijf.

De deal volgt kort na Berry’s afsplitsing van Health, Hygiene, and Specialties Global Nonwovens and Films Business (HHNF) en de fusie met Glatfelter Corporation.

De gecombineerde entiteit, waarvan wordt verwacht dat deze na synergieën een EBITDA van 4,3 miljard dollar zal realiseren, zal wereldwijd 400 vestigingen exploiteren en klanten in 140 landen bedienen.

Het management verwacht dat er op jaarbasis 650 miljoen dollar aan synergieën zal worden gerealiseerd, waarvan 40% in het eerste jaar zal worden gerealiseerd, voornamelijk door inkoop- en operationele efficiëntieverbeteringen.

Hoewel deze voorspellingen optimistisch lijken, waarschuwen analisten dat het langer kan duren voordat daadwerkelijke synergieën zichtbaar worden.

Berry’s sterke Q4-prestaties en vooruitzichten

Copy link to sectionDe winst van Berry Global in het vierde kwartaal van boekjaar 2024 overtrof de verwachtingen, met een non-GAAP EPS van $ 2,27 , een stijging van $ 0,02 ten opzichte van de ramingen, en een omzet van $ 3,17 miljard , een stijging van 2,6% op jaarbasis.

De organische volumegroei van 2%, gedreven door prijsverbeteringen, compenseerde de dalende volumes.

Voor boekjaar 2024 rapporteerde Berry een aangepaste winst per aandeel van $ 7,62 en een vrije kasstroom van $ 600-700 miljoen, waarmee de prognose werd gehaald.

Berry voorspelt voor 2025 een aangepaste winst per aandeel van $ 6,10-$ 6,60, een operationele kasstroom van $ 1,125-$ 1,225 miljard en een aanhoudende volumegroei met een laag enkelcijferig percentage.

CEO Kevin Kwilinski benadrukte de lean transformatie-initiatieven van het bedrijf en de focus op het verbeteren van de marges, het verminderen van schulden en het teruggeven van kapitaal aan aandeelhouders.

Fundamentele en waarderingsanalyse van Berry Global

Copy link to sectionDe basis van Berry blijft robuust, ondersteund door haar leidende positie op het gebied van duurzame verpakkingsoplossingen.

Het bedrijf heeft 12 opeenvolgende jaren van aangepaste winst per aandeel (EPS)-groei gerealiseerd en blijft prioriteit geven aan schuldreductie, waarbij een hefboomdoelstelling van 3,5x is bereikt – het laagste niveau in de geschiedenis.

De waardering van Berry met 9x EV/EBITDA blijft echter concurrerend, maar wel lager dan die van Amcor. Dit onderstreept het potentieel voor verdere stijging bij succesvolle integratie.

Door de fusie ontstaat naar verwachting een dominante wereldspeler in de verpakkingsindustrie, die de helft van de omzet uit Noord-Amerika haalt en aanzienlijke blootstelling heeft aan groeimarkten in West-Europa en opkomende regio’s.

Hoewel analisten de aantrekkelijke waardering en synergieën van Berry erkennen, blijven er zorgen bestaan over de eerlijke verdeling van de voordelen tussen Amcor en Berry-aandeelhouders, gezien de sterkere zelfstandige statistieken van Berry.

Strategische implicaties van de deal

Copy link to sectionDe deal past bij de strategie van Amcor om zijn marktdominantie en operationele efficiëntie uit te breiden.

De vaste wisselkoers en de waarderingsverschillen zijn echter in het voordeel van Amcor, aangezien de aandeelhouders van Berry een lager aandeel ontvangen in verhouding tot hun bijdrage aan de EBITDA en kasstromen van de gecombineerde entiteit.

Hoewel deze zorgen de aandacht verdienen, zou de fusie, die synergieën kan creëren en voor positieve groei kan zorgen, deze onevenwichtigheden op de lange termijn kunnen compenseren.

Dit artikel is vertaald uit het Engels met behulp van AI-tools en vervolgens proefgelezen en bewerkt door een plaatselijke vertaler.