Soeverein betaalt terug: een overzicht van mondiale CRA-methodologieën

- 95% van alle afwaarderingen van CRA's waren voor opkomende markten en ontwikkelingslanden.

- De terugbetalingsgeschiedenis moet de belangrijkste overweging zijn bij het bepalen van de kredietwaardigheid.

- De auteurs suggereren een 'symmetrie van verplichtingen' met ratingbureaus om een gebrek aan 'tweerichtingstransparantie' te ondervangen.

Kredietbeoordelaars (CRA’s) zijn een geaccepteerde hoeksteen van het moderne financiële systeem.

Drie bureaus, Fitch, Moody’s en S&P (‘de grote drie’), domineren deze mondiale ruimte en hebben een lange geschiedenis in het publiceren van bedrijfsratings voor marktdeelnemers.

Deze CRA’s voeren ook beoordelingen uit van de kredietwaardigheid van staatsobligaties en zijn elk verantwoordelijk voor het beoordelen van ongeveer 120 staatsobligaties.

De kredietratings van overheden zijn van groot belang omdat zij de risicopremie van een land op de internationale markten bepalen.

Deze ratings, waarvan wordt aangenomen dat ze geloofwaardig zijn, hebben een impact op de kosten van het werven van fondsen voor overheden. Ook hebben ze een domino-effect op de particuliere leningen en de mondiale kapitaalstromen.

De afgelopen week heeft dr. V. Anantha Nageswaran, hoofdeconomisch adviseur van het ministerie van Financiën van de Indiase regering; Rajiv Mishra, senior adviseur bij het ministerie van Financiën; en het team van de Economische Afdeling van het Ministerie van Financiën hebben “Re-examining Narratives: A Collection of Essays” uitgebracht.

Het eerste van deze essays, ‘De bereidheid van een staat om terug te betalen: een overzicht van kredietbeoordelingsmethodologieën’, probeert ‘de puntjes op de i te zetten’ om de innerlijke werking van de ratingmethodologieën van staatsobligaties die door toonaangevende CRA’s worden gebruikt, beter te begrijpen.

Met India als voorbeeld toont dit essay ook een econometrisch model dat is ontwikkeld op basis van beschikbare informatie over CRA-methodologieën, en dat de impact schat van zowel kwalitatieve als kwantitatieve input op de uiteindelijk toegekende kredietrating.

Mijn artikel is voornamelijk gebaseerd op dit artikel en probeert enkele van de belangrijkste bevindingen en resultaten daarvan te benadrukken.

Belangrijkste punten

Copy link to sectionDr. V. Ananth Nageswaran, economisch hoofdadviseur van de regering van India, Rajiv Mishra, senior adviseur bij het ministerie van Financiën en hun team voerde een uitgebreide evaluatie uit van de methodologieën van staatsratingbureaus. Hieronder volgen enkele van de belangrijkste punten uit het document:

- CRA’s zoals Fitch, Standard and Poor (S&P) en Moody’s voeren kredietbeoordelingsstudies uit om de kredietwaardigheid van overheden te beoordelen.

- De kredietratingmodellen van Fitch, Moody’s en S&P worden in dit artikel afzonderlijk besproken.

- Deze ratings hebben aanzienlijke gevolgen voor het vermogen van de staat om toegang te krijgen tot kapitaal en de perceptie van kredietwaardigheid, zowel op de binnenlandse als op de buitenlandse markten.

- Deze toegekende kredietratings fungeren als een ‘plafond’ voor staatsleningen, wat schadelijke gevolgen heeft voor het groeitraject van een land, de productie van hulpbronnen en de financiering van sociale doelstellingen zoals maatregelen op het gebied van de klimaatverandering en het terugdringen van de armoede.

- Ondanks de wijdverbreide invloed komen er verschillende problemen naar voren bij het onderzoeken van CRA-methodologieën.

- Het artikel constateert dat de bestaande methodologieën niet gebaseerd zijn op “alomvattend ontwikkelde criteria ondersteund door harde data”, maar ‘dubbelzinnig’ zijn, waardoor ‘onderbouwde gissingen’ om ze te begrijpen onvermijdelijk zijn.

- Er werd vastgesteld dat de CRA-methodologieën “transparantie” en “duidelijkheid” ontberen en een “hoge mate van ondoorzichtigheid” hadden.

- In de modellen zijn precieze macro-economische en schuldindicatoren minder belangrijk, terwijl kwalitatieve maatstaven, de waargenomen kwaliteit van het bestuur en willekeurige indicatoren een grotere rol spelen.

- De auteurs stellen dat het vertrouwen op de Worldwide Governance Indicators van de Wereldbank, op zichzelf een controversiële dataset, de ‘bereidheid om te betalen’ van de soeverein niet kan weerspiegelen.

- Harde maatstaven zoals ‘jaren sinds wanbetaling of herstructurering’ zijn in de huidige modellen niet zo belangrijk. In de CRA-modellen van Fitch maakt dit bijvoorbeeld slechts 4,6% van het totale gewicht uit.

- Bovendien zijn subjectieve beoordelingen en op perceptie gebaseerde enquêtes van cruciaal belang bij het bepalen van de kredietwaardigheid.

- In feite lijkt meer dan 50% van de bijdrage aan ratingmodellen afkomstig te zijn van kwalitatieve indicatoren.

- CRA-modellen gaan er ook impliciet van uit dat goed bestuur vóór economische groei gaat, terwijl veel economische literatuur en bekende casestudies het tegenovergestelde suggereren.

- Deze modellen zijn ook gebaseerd op een niet-transparante methode voor het assimileren van landenkennis van een kleine groep experts en op percepties gebaseerde enquêtes die zwaar bekritiseerd zijn.

- Bovendien maken de methodologieën geen goed onderscheid tussen ‘vermogen om te betalen’ en ‘bereidheid om te betalen’, wat voor meer complexiteit zorgt.

- 95% van alle afwaarderingen hebben plaatsgevonden in ontwikkelingseconomieën en lijken “ontwikkelende economieën te benadelen…”

- Dit ondanks verschillende voorbeelden van diepere economische krimp in geavanceerde economieën.

- Van 2020 tot 2022 is 56% van de door de grote drie beoordeelde Afrikaanse landen gedegradeerd, vergeleken met minder dan 10% in Europa.

- In het geval van de ratings van opkomende markten en ontwikkelingslanden (EMDC’s) lijkt het erop dat de collectieve invloed van alle macro-economische fundamentele factoren minder groot is dan de ‘waargenomen institutionele kracht’.

- Dit maakt het zoeken naar een upgrade ook zeer uitdagend en vaak afhankelijk van ‘willekeurige’ indicatoren.

- Uit het econometrische model van de auteurs voor India, dat de beschikbare informatie over CRA-methodologieën weerspiegelt, blijkt dat de Worldwide Governance Indicators (WGI’s) van de Wereldbank een veel significantere bijdrage aan de modellen leveren dan tot uiting komt in de CRA-documentatie.

- Volgens het document moeten CRA-hervormingen dringend worden doorgevoerd en zouden deze het vertrouwen in deze agentschappen vergroten en waarschijnlijk leiden tot upgrades in meerdere landen en een aanzienlijke verlaging van de financieringskosten.

- De auteurs stellen voor dat de geschiedenis van wanbetalingen een centrale plaats zou moeten innemen in de ratingmethodologieën – landen die in de geschiedenis nog nooit in gebreke zijn gebleven zouden de geaccepteerde maatstaf voor kredietwaardigheid moeten zijn.

- Van de mogelijke hervormingen suggereren de auteurs “het tot stand brengen van symmetrie van verplichtingen” om ervoor te zorgen dat ratingbureaus transparant zijn en “het gebruik van onhoudbare oordelen vermijden”; CRA’s onderhouden al gedetailleerde databanken met beste praktijken die op transparante wijze met overheden moeten worden gedeeld.

- Het artikel levert ook aanzienlijk bewijsmateriaal en bronnen die de aanwezigheid van scheve percepties, cognitieve beperkingen en andere kwesties ondersteunen, zoals het bandwagon-effect en de economische nabijheidseffecten, die een negatieve invloed hebben op de beoordelingen van EMDC’s.

Het probleem met staatsratings

Copy link to sectionHet document van het Office of the Chief Economic Adviser, Ministry of Finance, Government of India (‘Office of the Chief Economic Adviser, Government of India’) belicht veel kwesties in de methodologische benaderingen en subjectieve beoordelingen die door ratingbureaus worden gebruikt om tot de beslissingen van een staat te komen. beoordeling.

Zoals gezegd hebben deze gevolgen voor de toegang tot financiering en de kosten van lenen.

Van de kwesties met betrekking tot staatsratings die in het document worden genoemd, behoren transparantie, kwalitatieve variabelen en de daarmee samenhangende weging, en de abstractie rond de ‘bereidheid om te betalen’, tot de meest significante.

Kwalitatieve beoordelingen en een gebrek aan transparantie

Copy link to sectionBij het lezen van de ratingmethodologieën die door ratingbureaus worden gebruikt, komen de auteurs tot de volgende conclusie:

…de beschrijvingen en rechtvaardigingen voor verschillende parameters die in de methodologie zijn opgenomen, zijn niet voor de hand liggend.

Verder:

Uit onze kwantitatieve analyse blijkt dat meer dan de helft van de kredietwaardigheid wordt bepaald door de kwalitatieve component.

Wereldwijde bestuursindicatoren (WGI’s)

Om de ‘bereidheid om te betalen’ te analyseren, maakten CRA’s voornamelijk gebruik van de Worldwide Governance Indicators (WGI’s) van de Wereldbank als maatstaf voor bestuur en gezonde instellingen.

Hoewel goed bestuur een belangrijke input is om te overwegen, zijn deze veelgebruikte indicatoren zelf problematisch omdat ze afhankelijk zijn van maatstaven die:

…niet-transparant, gebaseerd op perceptie en afgeleid van een kleine groep experts…

De auteurs merken ook op:

…(WGI’s) worden ontsierd door verschillende controverses, waarvan een uitputtende bespreking buiten het bestek van dit artikel valt.

Het artikel wijst echter op een nog fundamenteler probleem: meten de WGI’s ‘bestuur’ op de juiste manier? Wat is de relatie tussen bestuur en economische groei?

De ratingbureaus gaan er impliciet van uit dat bestuur een voorwaarde is voor economische groei, terwijl er veel literatuur is die suggereert dat het tegendeel vaak waar is.

In 2007 publiceerden Kurtz en Schrank ‘Growth and governance: Models, Measures, and Mechanisms’ in de Journal of Politics, waarin ze uitleggen dat bestuur in de loop van de tijd langzaam evolueert, parallel aan economische ontwikkeling.

In de moderne tijd kan dit het duidelijkst worden gezien in de Oost-Aziatische economieën, waar de economische groei ver voorafging aan goed bestuur, grotendeels als gevolg van de grotere kosteneffectiviteit van gezonde instellingen in de laatste stadia van ontwikkeling.

De krant citeert ook het werk van Hernando De Soto uit 2000, ‘The mystery of capital: Why capitalism trioms in the West and fail anywhere else’, waarin staat dat Groot-Brittannië tweeënhalve eeuw heeft besteed aan de overgang van een agrarische economie naar een ‘technologie-gedreven economie’.

Het zonder onderscheid toepassen van WGI’s op alle overheden, ongeacht hun economische omstandigheden, lijkt dus geen goede methode om de ‘goedheid’ van het bestuur te meten.

WGI-indicatoren, zoals die welke rekening houden met publieke participatie in het begrotingsproces, zijn bijvoorbeeld onpraktisch in grote landen als de Verenigde Staten of India; terwijl in een ander geval India en Indonesië, die grote kiezers in hun democratieën steunen, ongeveer de helft minder scoren dan Groot-Brittannië en Nederland op het gebied van ‘Voice and Accountability’.

Het essay merkt op:

Door de enorme verschillen in omvang zijn deze landen niet vergelijkbaar. Het vertrouwen op de WGI als maatstaf voor de kwaliteit van het bestuur kan de resultaten vertekenen ten gunste van een handvol landen vanwege de opzet van de WGI zelf.

De ontwerpproblemen omvatten onder meer het WGI-model dat hogere waarde toekent aan bronnen die het met elkaar eens zijn.

De auteurs stellen categorisch:

…wij betogen dat de WGI op geen enkele zinvolle manier de ‘bereidheid om te betalen’ van een soeverein kan vertegenwoordigen zolang er harde maatregelen bestaan, zoals de geschiedenis van wanbetalingen van een land.

Zoals blijkt uit het volgende deel, worden de gewichten van het ratingmodel van staatsobligaties ook niet onthuld of vaag gedefinieerd voor zowel kwalitatieve als kwantitatieve input, terwijl de uiteindelijke bepaling van de kredietrating van een staat vaak andere subjectieve aanpassingen met zich meebrengt, gebaseerd op de oordelen van ratingbureaus, die zijn ingebouwd in de methodiek.

Tenslotte en cruciaal is dat de modellen die door elk van de grote drie worden gebruikt er niet in slagen adequaat onderscheid te maken tussen indicatoren die worden gebruikt om de ‘bereidheid om te betalen’ en ‘het vermogen om te betalen’ te vinden, waardoor het begrip van de ratingprocedure nog ingewikkelder wordt.

Andere problemen

Copy link to sectionAfgezien van het gebruik van WGI’s in de methodologieën van ratingbureaus, worden subjectieve beoordelingen afgeleid van het vertrouwen op deskundigen die ‘op een niet-transparante manier zijn geselecteerd’, wat resulteert in een grotere ondoorzichtigheid.

Het is waar dat het identificeren van betrouwbare informatie uit lage-inkomenslanden een grote uitdaging kan zijn.

Het artikel betoogt echter dat, aangezien de reputatiekosten van het verkeerd diagnosticeren van de kansen op wanbetaling gedeeltelijk hoog zijn, de onzekerheden waarmee men te maken krijgt vaak kunnen resulteren in niet-optimale kredietratingbeslissingen, die waarschijnlijk een disproportionele impact hebben op de EMDC’s.

Eisenhardt en Zbaracki benadrukken in hun artikel uit 1992, ‘Strategic Decision Making’, evenals het werk van HA Simon uit 1993, ‘Strategy and Organizational Evolution’, beide gepubliceerd in het Strategic Management Journal, dat in dergelijke situaties cognitieve beperkingen ertoe kunnen leiden dat experts:

…transformaties interpreteren volgens hun eigen waarden, percepties en politieke processen.

Dergelijke beslissingen kunnen voortkomen uit een verscheidenheid aan vooroordelen die te maken hebben met vooroordelen over beschikbaarheid, illusoire correlaties, representativiteit, vooroordelen over het thuisland en vooroordelen over economische en culturele nabijheid.

Het artikel presenteert veel bewijsmateriaal om het begrip van cognitieve beperkingen en oordelen over het beoordelingsproces van staatsobligaties te vergroten.

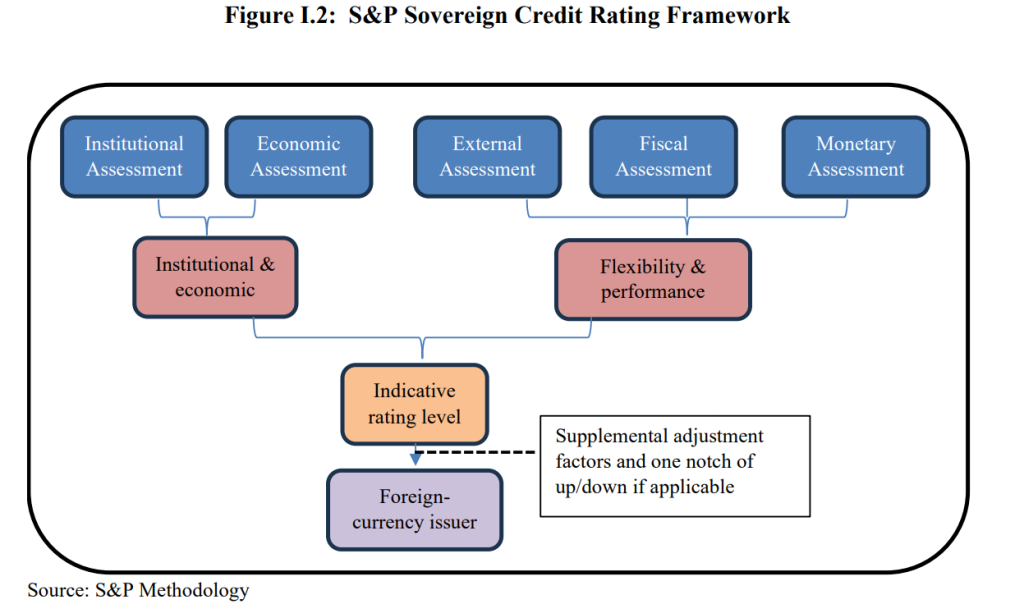

Hoe de grote drie staatsobligaties beoordelen

Copy link to sectionCRA’s maken gebruik van zowel kwantitatieve als kwalitatieve factoren, grofweg onder de noemer ‘vermogen om te betalen’ en ‘bereidheid om te betalen’, die economische, fiscale, monetaire, externe en institutionele factoren omvatten, en worden op verschillende manieren gewogen bij de grote CRA’s.

Om de structuur van deze modellen te begrijpen heeft het Office of the Chief Economic Adviser van India gebruik gemaakt van de beschikbare documentatie van ratingbureaus.

Het artikel toont ook de volgende stroomdiagrammen om de methodologieën te illustreren die door Moody’s en S&P worden gebruikt.

Met betrekking tot de methodologieën benadrukken Dr. Nageswaran en zijn team dat er sprake is van:

…enorme mate van ondoorzichtigheid…

De beoordelingsbehandeling van opkomende en ontwikkelingslanden (EMDC’s)

Copy link to sectionVanwege de grote rol van percepties, subjectieve beoordelingen en oordelen (zoals weergegeven in de bovenstaande tabel) die via kwalitatieve onderzoeken en overlays een rol spelen in de beoordelingsmethodologieën, resulteert dit in:

…dat er indirect een groter gewicht wordt toegekend aan de bestuursmaatstaf dan aanvankelijk door de agentschappen werd aangegeven… gezien de ondoorzichtigheid van het beoordelingsproces is het plausibel om te veronderstellen dat kwalitatieve beoordelingen onevenredig zwaarder wegen in het geval van ontwikkelingslanden…

Het bureau van de hoofdeconomisch adviseur van het ministerie van Financiën, de regering van India, voegt hieraan toe:

… (zij) spelen een substantiële rol bij het bepalen van de kredietwaardigheid van een staat. Deze factoren zijn dus blijkbaar de belangrijkste invloed op de kredietwaardigheid van staatsobligaties, wat doorgaans negatieve gevolgen heeft voor de opkomende en ontwikkelingslanden (EMDC’s).

Dit heeft gevolgen voor de perceptie onder overheden, met name EMDC’s:

Er bestaat onder de ontwikkelingslanden een sterk gevoel dat subjectieve beoordelingen meestal in het voordeel van de geavanceerde economieën uitvallen, aangezien de ontwikkelingslanden het zwaarst te lijden hebben gehad van ruim 95 procent van alle verlagingen van hun kredietwaardigheid, ondanks economische krimp die milder was dan die in de ontwikkelingslanden.

Het essay merkt ook op dat 56% van de Afrikaanse landen die door een van de grote drie worden beoordeeld, tussen 2020 en 2022 zijn gedegradeerd, vergeleken met 9% onder de Europese landen.

Dit heeft gevolgen voor de reputatie van overheden en maakt de toegang tot langetermijnfinanciering veel moeilijker.

Aan de andere kant slaagden de ratingbureaus er niet in de onhoudbare Amerikaanse schuldenlast te signaleren, wat resulteerde in de Grote Recessie in het eerste decennium van de 21e eeuw.

Het geval van India

Copy link to sectionHoewel de wereld de afgelopen vijftien jaar dramatisch is veranderd, is S&P sinds 2007 een kredietrating van BBB-minus voor India blijven handhaven; Fitch doet dit sinds 2006; terwijl Moody’s India stevig in de ‘Baa3’-categorie plaatst.

De kredietrating die door elk van deze bureaus aan India wordt toegekend, bevindt zich dus helemaal onderaan het spectrum van investment grade, net boven speculatieve ratings.

Als snelle herinnering aan de vooruitgang die de Indiase economie in het recente verleden heeft geboekt: van 2008 tot 2023 is India opgeschoven van de twaalfde naar de vijfde grootste economie ter wereld; van 2014 tot 2020 steeg het land in de Ease of Doing Business van de Wereldbank met bijna 80 plaatsen; en de deviezenreserves bedragen ruim $600 miljard.

In hun beoordeling van de Indiase economie betoogt het bureau van de hoofdeconomisch adviseur van het ministerie van Financiën en de regering van India:

…onze kapitaalinstroom is robuust, de externe saldi zijn beheersbaar en onze verplichtingen staan niet onder druk. De staatsschuld bedraagt ongeveer 80% van het bbp en is grotendeels intern en nauwelijks buitensporig groot voor een snelgroeiende economie.

Bovendien is India nooit in gebreke gebleven. De regering van India heeft de afgelopen jaren aanzienlijke hervormingen doorgevoerd op cruciale gebieden, waaronder belastingheffing en faillissementswetten.

In het artikel wordt opgemerkt dat deze verbeteringen worden weerspiegeld in verschillende toonaangevende indices, waaronder de Global Competitiveness Index, de Logistics Performance Index en de Global Innovation Index, die geen plaats vinden in de CRA-methodologieën.

Econometrisch model

Het Office of the Chief Economist van de Indiase regering heeft zijn eigen econometrische model ontwikkeld in overeenstemming met de CRA-methodologieën om de impact van verschillende inputs op de kredietwaardigheid van het land te schatten.

Een van de belangrijkste bevindingen was dat de samengestelde governance-indicator een aandeel van 68% bijdroeg aan de toegekende rating van het model.

Het econometrische model leverde ook een ongelooflijk hoge gevoeligheid op van de kredietrating voor de governance-indicator, wat impliceert dat de WGI’s een veel grotere bijdrage aan het model leveren dan uitgedrukt in de gepubliceerde methodologiedocumenten.

De rating van India is de afgelopen twintig jaar echter stabiel gebleven.

… (wat aantoont dat dit) grotendeels het gevolg is van onbeweeglijke percepties over het bestuur en de institutionele kwaliteiten van het land.

In het geval van India en andere EMDC’s merkt de paper op dat de collectieve invloed van alle macro-economische fundamentele factoren op de achtergrond komt te staan van de ‘gepercipieerde institutionele kracht’ bij het bepalen van een kredietrating of het zoeken naar een upgrade.

Geen upgrades?

Copy link to sectionHet artikel stelt dat, aangezien bestuursfactoren en de percepties van experts en analisten bij de ratingbureaus en elders een veel belangrijkere rol spelen dan harde macro-economische feiten, het voor India en andere ontwikkelingslanden een uitdaging wordt om naar een upgrade te streven, zodat:

Het effect is niet triviaal omdat het impliceert dat je een upgrade van je kredietwaardigheid moet verdienen; ontwikkelingseconomieën moeten vooruitgang aantonen aan de hand van willekeurige indicatoren, die ook worden bekritiseerd omdat ze zijn opgebouwd uit een reeks van verschillende, op percepties gebaseerde, one-size-fits-all onderzoeken.

Dit is zeer problematisch, omdat, zoals in de paper wordt opgemerkt:

Het maakt de beoordeling van ontwikkelingslanden bijna onveranderlijk met betrekking tot zelfs omvangrijke bewegingen in relevante macro-economische fundamentele gegevens… De reeks losse kwalitatieve informatie die wordt gebruikt in de kwantitatieve score van landen en de uiteindelijke kwalitatieve overlay, puur gebaseerd op de subjectieve beoordeling van de landen door het agentschap. bereidheid om te betalen, zwaar belast tegen de ontwikkelingslanden.

‘Subjectiviteit in staatskredietratings’ door Moor et al. dat in 2018 in de Journal of Banking and Finance werd gepubliceerd, herhaalde dit door aan te tonen dat subjectieve interpretaties van landen met een lage rating groter zijn en negatief bevooroordeeld zijn, terwijl landen met een hogere rating profiteren van een positieve opwaartse bias.

De auteurs merken ook op dat subjectieve beoordelingen onderhevig zijn aan verschillende problemen, zoals cognitieve vooroordelen, begrensde rationaliteit, bandwagon-effecten, vooroordelen over betrokkenheid en bevestiging, en echokamers, die hebben geleid tot twijfels over de geloofwaardigheid van deze beoordelingen.

In het artikel is een overzicht van de relevante literatuur opgenomen.

Beoordelingsfilosofie, hervormingen en conclusie

Copy link to sectionIn het essay van het Bureau van de Hoofdeconomisch Adviseur van het Ministerie van Financiën van de Indiase regering wordt betoogd dat de methodologieën voor staatskredietrating dringend hervormd moeten worden.

In het essay staat het volgende:

Ook de vraag of de afhankelijkheid van niet-optimale kwalitatieve informatie onvermijdelijk is, komt naar voren. Het antwoord is een duidelijk NEE. Op nulbasis kan er geen betere voorkeur voor de bereidheid en vastberadenheid om de schuldverplichtingen van een land terug te betalen bestaan dan zijn aflossingsgeschiedenis zelf. Een land dat in zijn geschiedenis van buitenlandse schulden en door de wisselvalligheden van zijn sociaal-economische ontwikkeling niet in gebreke is gebleven, moet dus als onfeilbaar worden beschouwd wat betreft zijn ‘bereidheid om terug te betalen’. Als dit de maatstaf wordt, kan dit de basis vormen voor de behandeling van verschillende combinaties van schuldfaillissementen en de redenen daarvoor enerzijds en de beoordeling van de betalingsbereidheid anderzijds.

Om deze benadering van staatsratings ten volle te omarmen, benadrukken dr. Nageswaran en de heer Mishra dat een groot aantal variabelen, waaronder de schuldengeschiedenis, herstructureringsgebeurtenissen, wanbetalingen en de omringende omstandigheden, ‘nauwgezet’ moeten worden georganiseerd om voor elk land een rijke basislijn te creëren.

Dit zou een sleutelrol spelen bij het herstel van het vertrouwen van de staten in ratingbureaus.

Zelfs als er governance-indicatoren worden gebruikt, moeten deze duidelijk en meetbaar zijn, in tegenstelling tot de indicatoren die in de huidige methodologieën worden toegepast.

Wat in het artikel ‘niet-overtuigende kwalitatieve informatie en oordelen’ wordt genoemd, kan, indien nodig, in bepaalde specifieke situaties nog steeds als ‘laatste redmiddel’ worden gebruikt.

Ten tweede moeten de CRA’s de gedetailleerde databases met beste praktijken die ze over de hele wereld gebruiken en die ze al onderhouden met overheden delen, zodat ze allemaal van deze kennis kunnen profiteren en hun kredietrating op de meest geschikte manier kunnen stroomlijnen.

Hoewel van overheden wordt verwacht dat ze volledig transparant zijn tegenover ratingbureaus, bestaat een dergelijke vereiste niet voor deze agentschappen.

Gegeven dit gebrek aan ‘tweerichtingstransparantie’ suggereert het document een ‘symmetrie van verplichtingen’ die een zegen zou zijn voor alle partijen door het vertrouwen van de staten in ratingbureaus te vergroten, terwijl ratings kunnen worden toegekend met behulp van meer objectieve, harde parameters, die zal op zijn beurt de toegang tot particulier kapitaal verbeteren in termen van kosten en totale beschikbare middelen.

Het hervormen van de CRA-methodologieën zou een ‘kosteloze interventie’ zijn die de beoordeling van het wanbetalingsrisico zou verbeteren en de financieringskosten zou verlagen.

Volgens het essay van het Bureau van de Hoofdeconomisch Adviseur, het Ministerie van Financiën en de Indiase regering is de huidige stand van losse methodologieën en de buitenmaatse rol van waardeoordelen en percepties:

…onaanvaardbare resultaten vanuit mondiaal perspectief.

Opmerking: houd er rekening mee dat ik dit artikel heb geschreven op basis van “Inzicht in de bereidheid van een soeverein om terug te betalen: een overzicht van kredietbeoordelingsmethodologieën” door het kantoor van de hoofdeconomisch adviseur van het ministerie van Financiën, de regering van India. Eventuele fouten in de weergave van de bevindingen van het document of in enig ander aspect zijn mijn eigen fouten.

More industry news