Er rentekutt faktisk bullish og kan vi stole på at Fed får det riktig?

- The Fed’s historical track record shows that they may not be reliable in guiding the economy towards recovery.

- The Fed is likely to begin a rate-cutting cycle in response to easing inflation and rising employment risks.

- While rate cuts are often seen as bullish, historical data and context may tell a different story.

I en høyt etterlengtet tale i Jackson Hole, Wyoming, signaliserte sentralbanksjef Jerome Powell at tiden er inne for amerikanske rentekutt, noe som peker mot slutten av den aggressive pengepolitikken i USA.

Bare et par uker tidligere var finansmarkedene raslet med lavkonjunkturbekymringer forårsaket av en plutselig økning i arbeidsledigheten og avviklingen av yen-bærehandelen, noe som fikk mange analytikere til å øke resesjonsprognosene sine.

Dette nylige skiftet i det makroøkonomiske regimet har gitt et pusterom for markedene, men investorer bør stille to viktige spørsmål akkurat nå: Kan vi stole på at Fed får det riktig denne gangen, og er disse rentekuttene et bullish signal for markedene?

Kan vi stole på at Fed får det riktig?

Copy link to sectionFederal Reserves doble mandat – maksimering av sysselsettingen og samtidig sikre stabile priser – har ledet dens pengepolitiske beslutninger i over et århundre.

Imidlertid har Feds resultater med å balansere disse målene vært langt fra perfekt. Historien er full av eksempler på velmente politikker som endte i økonomisk katastrofe.

Under den store depresjonen (1929-1933) forverret Feds aggressive innstramming av pengepolitikken den økonomiske nedgangen, noe som førte til en langvarig resesjon.

Tilsvarende, på 1970-tallet, resulterte Feds forsøk på å bekjempe høy arbeidsledighet ved å holde rentene lave for lenge i stagflasjon, en økonomisk tilstand preget av høy inflasjon og stillestående vekst.

Mer nylig, i forkant av finanskrisen i 2008, opprettholdt Fed lave renter i en lengre periode, noe som bidro til boligboblen som til slutt sprakk og utløste en global økonomisk kollaps.

Gitt denne historien byr det nåværende miljøet på sine egne utfordringer. Fed må navigere i et landskap med å dempe inflasjonen, men øke sysselsettingsrisikoen.

Mens Powells nylige kommentarer antyder en mer forsiktig tilnærming, gjenstår spørsmålet: Vil Feds politiske justeringer forhindre en resesjon, eller kan de utilsiktet utløse en?

Tête-à-tête av dagens økonomiske landskap

Copy link to sectionFederal Reserve har signalisert et skifte i sin pengepolitiske holdning, med rentekutt trolig i horisonten.

På møtet i Federal Open Market Committee (FOMC) i juli antydet Powell sterkt at Feds rentekuttsyklus kunne begynne allerede i september.

Dette synet er blitt forsterket av referatet fra møtet og de nyere kommentarene som ble gitt på Jackson Hole-symposiet.

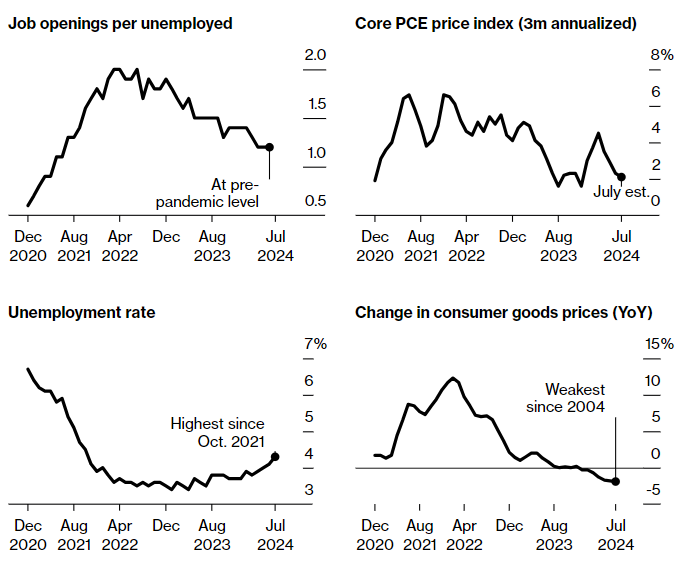

Inflasjonsdata har vært oppmuntrende, og viser tegn til moderering etter å ha stoppet opp tidligere på året.

Arbeidsmarkedet har imidlertid vist uventet svakhet, med julis arbeidsmarkedsrapport som utløste et betydelig markedssalg og økte frykt for lavkonjunktur.

Dette har fått noen investorer til å satse på et mer betydelig rentekutt på 0,5 prosentpoeng i september, selv om konsensus fortsatt lener seg mot en standardreduksjon på 0,25 prosentpoeng.

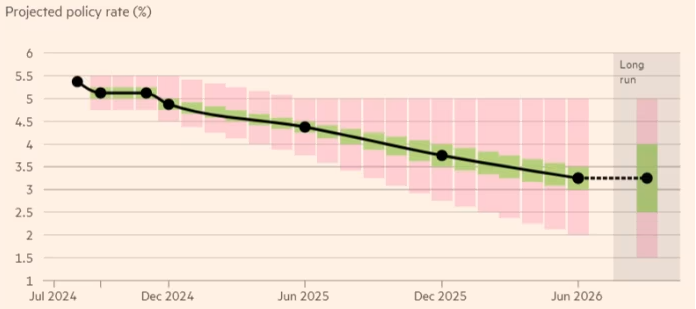

Ser vi fremover, forventes Federal Reserve å forplikte seg til minst to rentekutt før slutten av året, og starter med en reduksjon på 0,25 prosentpoeng i september, mens et nytt kutt ventes i desember.

I mellomtiden forventer noen markedsaktører mer aggressive kutt, men Fed forventes å gå forsiktig frem, og redusere rentene gradvis etter hvert som inflasjonen avtar og arbeidsmarkedet viser tegn til svekkelse.

Ytterligere rentekutt forventes i 2025, med at Fed potensielt setter ned renten fire ganger til, med sikte på å bringe styringsrenten nærmere den nøytrale renten på rundt 3,25 %.

Kilde: Financial Times

Det er verdt å fremheve at det politiske landskapet også kan påvirke Feds beslutninger.

Med det amerikanske presidentvalget i november, kan finanspolitiske endringer under en ny administrasjon påvirke økonomiens bane og Feds påfølgende handlinger.

Foreløpig ser det ut til at Feds forsiktige tilnærming er rettet mot å forhindre en kraftig nedtur samtidig som man unngår fortidens feil.

Er rentekutt faktisk bullish?

Copy link to sectionRentekutt har ofte blitt sett på som positivt for finansmarkedene, ettersom lavere lånekostnader kan stimulere økonomisk aktivitet ved å oppmuntre til investeringer og utgifter.

Forholdet mellom rentekutt og markedsresultater er imidlertid ikke alltid enkelt og avhenger i stor grad av konteksten de skjer i.

Historisk sett har markedets respons på det første rentekuttet i en syklus variert. For eksempel viser data fra Dow Jones Market at S&P 500 vanligvis har fått et gjennomsnitt på 2,5 % tre måneder etter det første rentekuttet.

Imidlertid skjuler dette gjennomsnittet betydelig variasjon. I 1995 og 1998 steg S&P 500 med henholdsvis 12,7 % og 22,3 %, ett år etter Feds første rentekutt.

Motsatt, i løpet av begynnelsen av 2000-tallet og finanskrisen i 2007, falt indeksen med henholdsvis 10,7 % og 21,7 %, ett år etter at Fed begynte å kutte renten.

Denne forskjellen i markedsresultater understreker rollen som underliggende økonomiske forhold spiller for å tvinge Feds hånd.

Når rentekutt blir sett på som et proaktivt tiltak av Fed for å opprettholde en allerede sterk økonomi – slik som på midten av 1990-tallet – har markedene en tendens til å reagere positivt.

Investorer forventer at lavere priser vil øke bedriftens fortjeneste, oppmuntre til forbruk og presse eiendelsprisene høyere.

Men når rentekutt oppfattes som et svar på betydelig økonomisk nød, kan reaksjonen være mer dempet eller til og med negativ.

Historiske eksempler, som tidlig på 2000-tallet og finanskrisen i 2008, viser at rentekutt drevet av frykt for en resesjon eller finansiell ustabilitet kan føre til markedsvolatilitet og en kraftig nedgang i investortilliten.

I disse tilfellene kan investorer tolke kuttene som et tegn på dypere økonomiske problemer, noe som kan undergrave tilliten og resultere i fallende aksjekurser.

Hva venter investorene fremover?

Copy link to sectionGitt at markedene ofte er fremtidsrettede, kan det hende at de forventede rentekuttene fra Fed ikke har samme effekt som en overraskende kunngjøring.

Investorer har ventet disse kuttene i flere måneder, så mye av den potensielle oppsiden kan allerede være priset inn.

For øyeblikket reflekterer aksjer et “myk landing”-scenario for den amerikanske økonomien, der handelsmenn forventer at Fed lykkes med å senke lånekostnadene uten å forverre svakheten i arbeidsmarkedet.

Men med verdivurderinger som allerede er på overopphetede nivåer – bevist ved at Shiller P/E-forhold overstiger 36 – kan ethvert avvik fra denne myke landingshistorien føre til en betydelig markedskorreksjon.

Videre, hvis negative økonomiske data dukker opp i de kommende månedene, kan Fed bli presset til å gjennomføre et mer betydelig rentekutt.

Selv om dette kan gi kortsiktig lettelse, kan det også sende panikksignaler over hele markedet, noe som tyder på at den økonomiske situasjonen er mer alvorlig enn tidligere antatt.

Denne kombinasjonen av høye verdsettelser og potensiell økonomisk svakhet gjør Feds neste trekk spesielt risikabelt, og en negativ mottakelse fra markedet virker stadig mer sannsynlig.

Gitt Feds tvilsomme merittliste i å navigere tidligere økonomiske utfordringer, bør investorer bruke sin egen kritiske tenkning og se forbi sentralbankens uttalelser, følge nøye med på underliggende økonomiske signaler før de tar viktige investeringsbeslutninger.

Denne artikkelen er oversatt fra engelsk ved hjelp av AI-verktøy, og deretter korrekturlest og redigert av en lokal oversetter.