Adakah pemotongan kadar sebenarnya yakin dan bolehkah kita mempercayai Fed untuk melakukannya dengan betul?

- The Fed’s historical track record shows that they may not be reliable in guiding the economy towards recovery.

- The Fed is likely to begin a rate-cutting cycle in response to easing inflation and rising employment risks.

- While rate cuts are often seen as bullish, historical data and context may tell a different story.

Dalam ucapan yang sangat dinanti-nantikan di Jackson Hole, Wyoming, Pengerusi Rizab Persekutuan Jerome Powell memberi isyarat bahawa masanya telah tiba untuk pemotongan kadar faedah AS, menunjuk ke arah penghujung dasar monetari yang agresif di AS.

Hanya beberapa minggu sebelum itu, pasaran kewangan dikeruhkan dengan kebimbangan kemelesetan yang disebabkan oleh peningkatan mendadak dalam pengangguran dan kelonggaran perdagangan bawaan yen, mendorong ramai penganalisis meningkatkan ramalan kemelesetan mereka.

Peralihan baru-baru ini dalam rejim makroekonomi telah menyediakan ruang bernafas untuk pasaran, tetapi pelabur harus bertanya dua soalan penting sekarang: Bolehkah kita mempercayai Fed untuk melakukannya dengan betul pada masa ini dan adakah penurunan kadar ini merupakan isyarat kenaikan harga untuk pasaran?

Bolehkah kita mempercayai Fed untuk melakukannya dengan betul?

Copy link to sectionMandat dwi Rizab Persekutuan—memaksimumkan pekerjaan sambil memastikan harga stabil—telah membimbing keputusan dasar monetarinya selama lebih satu abad.

Walau bagaimanapun, rekod prestasi Fed dalam mengimbangi objektif ini adalah jauh dari sempurna. Sejarah dipenuhi dengan contoh dasar berniat baik yang berakhir dengan bencana ekonomi.

Semasa Kemelesetan Besar (1929-1933), pengetatan agresif dasar monetari Fed telah memburukkan lagi kemelesetan ekonomi, yang membawa kepada kemelesetan yang berpanjangan.

Begitu juga, pada tahun 1970-an, percubaan Fed untuk memerangi pengangguran yang tinggi dengan mengekalkan kadar faedah yang rendah terlalu lama mengakibatkan stagflasi, keadaan ekonomi yang ditandai dengan inflasi yang tinggi dan pertumbuhan yang tidak stabil.

Baru-baru ini, menjelang krisis kewangan 2008, Fed mengekalkan kadar faedah yang rendah untuk tempoh yang panjang, menyumbang kepada gelembung perumahan yang akhirnya pecah, mencetuskan kejatuhan ekonomi global.

Berdasarkan sejarah ini, persekitaran semasa memberikan cabarannya sendiri. Fed mesti menavigasi landskap inflasi yang meredakan tetapi meningkatkan risiko pekerjaan.

Walaupun komen Powell baru-baru ini mencadangkan pendekatan yang lebih berhati-hati, persoalannya kekal: Adakah pelarasan dasar Fed menghalang kemelesetan, atau bolehkah mereka secara tidak sengaja mencetuskannya?

Tête-à-tête landskap ekonomi semasa

Copy link to sectionRizab Persekutuan telah memberi isyarat peralihan dalam pendirian dasar monetarinya, dengan kemungkinan pemotongan kadar di kaki langit.

Pada mesyuarat Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) Julai, Powell dengan tegas membayangkan bahawa kitaran pemotongan kadar Fed boleh bermula seawal September.

Pandangan ini telah diperkukuh oleh minit mesyuarat dan ulasan terkini yang dibuat di simposium Jackson Hole.

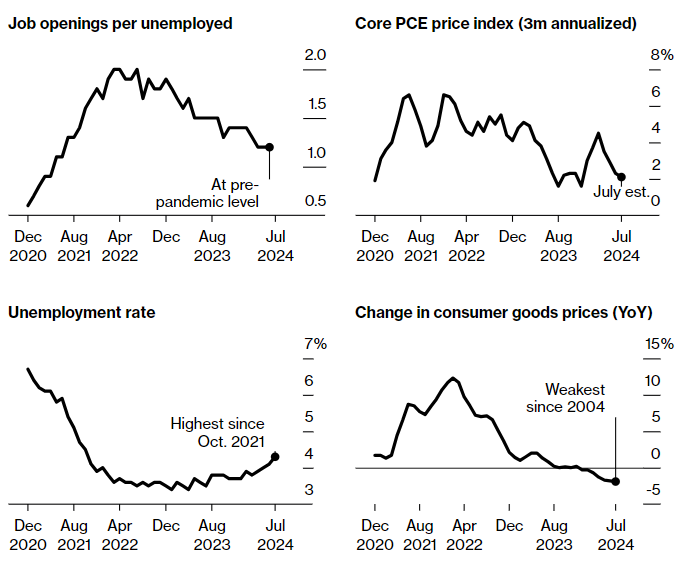

Data inflasi telah menggalakkan, menunjukkan tanda-tanda kesederhanaan selepas terhenti pada awal tahun.

Walau bagaimanapun, pasaran buruh telah menunjukkan kelemahan yang tidak dijangka, dengan laporan pasaran pekerjaan Julai mencetuskan penjualan pasaran yang ketara dan meningkatkan kebimbangan kemelesetan.

Ini telah menyebabkan sesetengah pelabur bertaruh pada pemotongan kadar mata peratusan 0.5 yang lebih besar pada bulan September, walaupun konsensus masih condong ke arah pengurangan mata peratusan standard sebanyak 0.25.

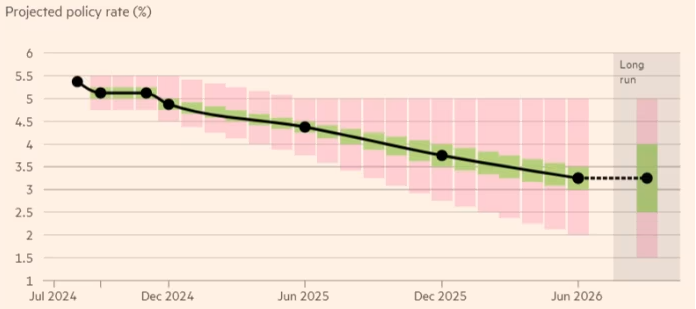

Memandang ke hadapan, Rizab Persekutuan dijangka komited untuk sekurang-kurangnya dua pemotongan kadar sebelum akhir tahun, bermula dengan pengurangan 0.25 mata peratusan pada September, manakala pemotongan lain dijangka pada Disember.

Dalam pada itu, sesetengah peserta pasaran menjangkakan pemotongan yang lebih agresif, tetapi Fed dijangka meneruskan dengan berhati-hati, mengurangkan kadar secara beransur-ansur apabila inflasi berkurangan dan pasaran buruh menunjukkan tanda-tanda kelemahan.

Pemotongan kadar selanjutnya dijangka pada 2025, dengan Fed berpotensi menurunkan kadar empat kali lagi, bertujuan untuk membawa kadar dasar lebih dekat kepada kadar neutral sekitar 3.25%.

Sumber: Financial Times

Perlu diketengahkan bahawa landskap politik juga boleh mempengaruhi keputusan Fed.

Dengan pilihan raya presiden AS pada bulan November, perubahan dasar fiskal di bawah pentadbiran baharu boleh memberi kesan kepada trajektori ekonomi dan tindakan Fed seterusnya.

Buat masa ini, pendekatan berhati-hati Fed nampaknya bertujuan untuk menghalang kemerosotan mendadak sambil mengelakkan kesilapan masa lalu.

Adakah pemotongan kadar sebenarnya menaik?

Copy link to sectionPemotongan kadar sering dilihat sebagai kenaikan harga untuk pasaran kewangan, kerana kos pinjaman yang lebih rendah boleh merangsang aktiviti ekonomi dengan menggalakkan pelaburan dan perbelanjaan.

Walau bagaimanapun, hubungan antara pemotongan kadar dan prestasi pasaran tidak selalunya mudah dan sebahagian besarnya bergantung pada konteks di mana ia berlaku.

Dari segi sejarah, tindak balas pasaran terhadap pemotongan kadar pertama dalam kitaran adalah berbeza-beza. Sebagai contoh, data daripada Pasaran Dow Jones menunjukkan bahawa S&P 500 biasanya memperoleh purata 2.5% tiga bulan selepas pemotongan kadar pertama.

Walau bagaimanapun, purata ini menyembunyikan kebolehubahan yang ketara. Pada tahun 1995 dan 1998, S&P 500 meningkat masing-masing sebanyak 12.7% dan 22.3%, setahun selepas pemotongan kadar awal Fed.

Sebaliknya, semasa awal 2000-an dan krisis kewangan 2007, indeks masing-masing turun sebanyak 10.7% dan 21.7%, satu tahun selepas Fed mula mengurangkan kadar.

Perbezaan dalam prestasi pasaran ini menggariskan peranan yang dimainkan oleh keadaan ekonomi asas dalam memaksa Fed.

Apabila pemotongan kadar dilihat sebagai langkah proaktif oleh Fed untuk mengekalkan ekonomi yang sudah kukuh—seperti semasa pertengahan 1990-an—pasaran cenderung untuk bertindak balas secara positif.

Pelabur menjangkakan bahawa kadar yang lebih rendah akan meningkatkan keuntungan korporat, menggalakkan perbelanjaan pengguna dan mendorong harga aset lebih tinggi.

Walau bagaimanapun, apabila pemotongan kadar dianggap sebagai tindak balas kepada tekanan ekonomi yang ketara, tindak balas boleh menjadi lebih lemah atau malah negatif.

Contoh sejarah, seperti awal 2000-an dan Krisis Kewangan 2008, menunjukkan bahawa pemotongan kadar didorong oleh kebimbangan kemelesetan atau ketidakstabilan kewangan boleh membawa kepada turun naik pasaran dan penurunan mendadak dalam keyakinan pelabur.

Dalam kes ini, pelabur mungkin mentafsirkan pemotongan itu sebagai tanda masalah ekonomi yang lebih mendalam, yang boleh menjejaskan keyakinan dan mengakibatkan penurunan harga saham.

Apa yang menanti pelabur?

Copy link to sectionMemandangkan pasaran sering berpandangan ke hadapan, pemotongan kadar Fed yang dijangkakan mungkin tidak mempunyai kesan yang sama seperti pengumuman mengejut.

Pelabur telah menjangkakan pemotongan ini selama berbulan-bulan, begitu banyak potensi kenaikan harga mungkin sudah ditetapkan.

Pada masa ini, saham mencerminkan senario “pendaratan lembut” untuk ekonomi AS, di mana peniaga menjangkakan Fed berjaya menurunkan kos pinjaman tanpa memburukkan lagi kelemahan pasaran buruh.

Walau bagaimanapun, dengan penilaian sudah berada pada tahap terlalu panas—dibuktikan oleh nisbah Shiller P/E melebihi 36—sebarang penyelewengan daripada naratif pendaratan lembut ini boleh membawa kepada pembetulan pasaran yang ketara.

Lebih-lebih lagi, jika data ekonomi negatif muncul dalam beberapa bulan akan datang, Fed boleh ditekan untuk melaksanakan pemotongan kadar yang lebih besar.

Walaupun ini mungkin memberikan kelegaan jangka pendek, ia juga boleh menghantar isyarat panik ke seluruh pasaran, menunjukkan bahawa keadaan ekonomi lebih teruk daripada yang difikirkan sebelum ini.

Gabungan penilaian tinggi dan potensi kelemahan ekonomi ini menjadikan langkah Fed seterusnya amat berisiko, dan penerimaan negatif daripada pasaran nampaknya semakin berkemungkinan besar.

Memandangkan rekod prestasi Fed yang boleh dipersoalkan dalam menelusuri cabaran ekonomi masa lalu, pelabur harus menggunakan pemikiran kritis mereka sendiri dan melihat di luar penyata bank pusat, memberi perhatian yang teliti kepada isyarat ekonomi asas sebelum membuat sebarang keputusan pelaburan yang penting.

Artikel ini telah diterjemahkan daripada bahasa Inggeris dengan bantuan alatan AI, dan kemudian baca pruf dan diedit oleh penterjemah tempatan.

More industry news