Wat kan het rapport van de World Gold Council over stijgende OTC’s betekenen voor het vertrouwen in de edelmetaalmarkten?

- De vraag van de centrale bank naar goud is in Q2 van 2023 iets afgenomen ten opzichte van vorig jaar.

- De investeringsvraag was aanzienlijk hoger.

- De vraag van centrale banken in H1 was het hoogst sinds 2000.

De World Gold Council heeft eerder deze week het rapport Gold Demand Trends Q2 2023 uitgebracht.

De vraag van de centrale banken verzwakt enigszins na de recordaankopen van vorig jaar, wat leidde tot een daling van 2% op jaarbasis tot 921 ton.

In combinatie met OTC-transacties steeg de totale vraag echter met 7% op jaarbasis tot 1.255 ton in het tweede kwartaal van 2023.

OTC zijn over-the-counter-transacties die rechtstreeks tussen partijen plaatsvinden en niet op een beurs.

De investeringsstromen in goud verbeterden aanzienlijk ten opzichte van het voorgaande jaar, terwijl de verkoop van juwelen en de vraag naar munten robuust bleven.

De totale mijnproductie ligt nog steeds onder het niveau van het vierde kwartaal van 2022 van 948,5 ton, maar 4% meer dan in het jaar met 923,4 ton.

Drijfveren voor de vraag

Copy link to sectionDe belangrijkste marktvraag was verdeeld over centrale banken, investeringsvraag, juwelenconsumptie en technologie.

Centrale banken

Copy link to sectionDe netto-aankopen door centrale banken daalden met 35% in het tweede kwartaal van 2022, na de historische stijging van de koopactiviteit vorig jaar.

Het netto inkoopvolume daalde naar 102,9 ton tegenover 158,6 ton een jaar geleden.

De aankopen van centrale banken in het derde kwartaal van 2022, het vierde kwartaal van 2022 en het eerste kwartaal van 2023 waren echter aanzienlijk hoger met respectievelijk 458,8 ton, 381,8 ton en 284 ton.

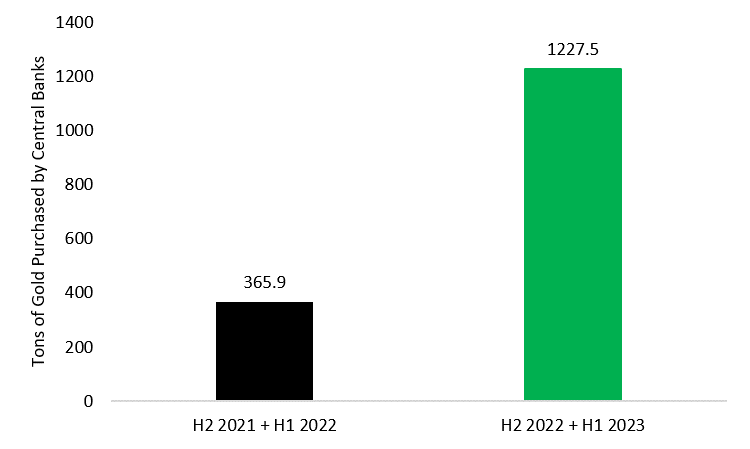

Toch bereikte de vraag van de centrale bank in het eerste halfjaar recordniveaus, met 387 ton de hoogste H1-vraag sinds 2000.

De veerkracht van de aankopen in de eerste helft van 2023 volgt op de explosie van de vraag van de centrale bank in de tweede helft van 2022, waardoor de voorraden in de eerste helft van 2022 met 60,4% zijn toegenomen.

Als we gegevens van H2 2022 en H1 2023 combineren, zien we een enorme toename van 235% op jaarbasis in aankopen door de centrale bank.

In het tweede kwartaal van 2023 waren de grootste kopers de centrale bank van Polen met 48,4 ton, gevolgd door de PBoC met 45,1 ton.

De top drie kopers voor 2023 YTD waren China, Singapore en Polen, met aankopen van respectievelijk 102,95 ton, 72,6 ton en 48,4 ton.

De Poolse autoriteiten hebben de goudaankopen versneld in het licht van de regionale en internationale geopolitieke onzekerheid, in een poging de omvangrijke dollarposities van het land in evenwicht te brengen en de bredere financiële stabiliteit te ondersteunen.

In 2021 kondigde Adam Glapiński, president van de Bank of Poland, een plan aan om de goudreserves met 100 ton te vergroten, wat de eetlust van Polen lijkt te stimuleren.

Glapiński merkte op:

Goud is immers vrij van kredietrisico en kan niet worden gedevalueerd door het economisch beleid van welk land dan ook. Bovendien is het extreem duurzaam en vrijwel onverwoestbaar.

Bovendien wordt goud in veel landen, waaronder Polen, vaak geassocieerd met een gevoel van nationale trots en kracht.

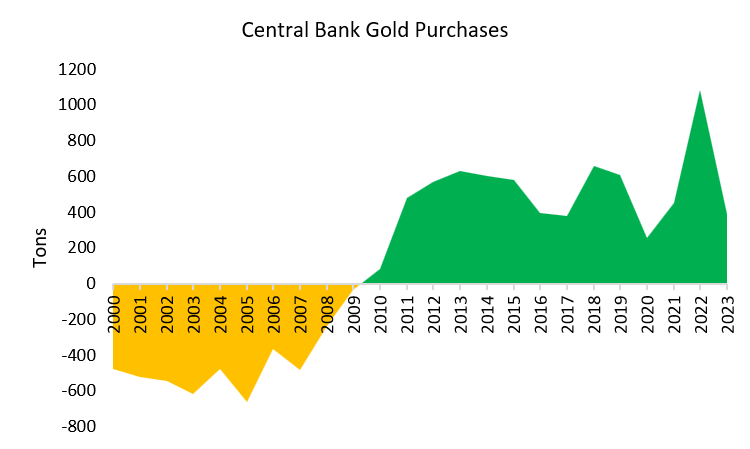

Gezien sinds 2000 zijn de centrale banken omgeslagen van sterke nettoverkopers naar sterke nettokopers van fysiek goud, een trend die zich waarschijnlijk zal voortzetten.

Turkije

In feite kan de daling van de vraag grotendeels worden toegeschreven aan de ommekeer in Turkije, dat in het tweede kwartaal 132,3 ton verkocht na een opslag van 30,2 ton in het eerste kwartaal van 2023.

De World Gold Council merkt op dat deze stap werd genomen te midden van invoerverboden voor goudstaven in het land, wat leidde tot een zeer krappe markt.

Bovendien vulde deze stap van de hoogste monetaire autoriteit van het land de retailkanalen aan te midden van een torenhoge inflatie en een zwakke lira.

De gecombineerde vermindering van de reserves uit Kazachstan, Oezbekistan, Cambodja, Rusland, Duitsland en Kroatië bedroeg 73 ton, wat aangeeft dat Turkije een aanzienlijke uitschieter was tijdens het kwartaal.

Investeringen en sieraden

Copy link to sectionDe investeringsvraag was met maar liefst 20% gestegen in vergelijking met het tweede kwartaal van 2022, terwijl de consumptie van juwelen met 3% op jaarbasis toenam.

Onder investeringen steeg de vraag naar baren en munten met 6% op jaarbasis tot 277,5 ton voor het kwartaal.

Dit werd gedreven door de stijging van de verkoop van officiële munten met 25% op jaarbasis tot 88,9 ton in vergelijking met fysieke staven die een daling zagen van 183,4 ton vorig jaar tot 162,9 ton, een daling van 6%.

Dit kan wijzen op een stijgende vraag naar fysiek edelmetaal met een voorkeur voor relatief goedkope opties, aangezien de prijzen nog steeds binnen een bereik van $2.000 liggen.

Regionale reacties

Fysieke investeringen, die van oudsher worden gedomineerd door India en China, kenden een daling van respectievelijk 3% op jaarbasis en een stijging van 32% op jaarbasis.

De enorme groei op de Chinese markt is voor een groot deel te danken aan het opheffen van strikte gezondheidsbeperkingen.

De vraag in de VS naar fysieke baren en munten steeg naar het hoogste niveau in 13 jaar met 32,2 ton, of 11,6% van de wereldwijde vraag in het tweede kwartaal, als gevolg van de regionale bankencrisis en de groeiende bezorgdheid over een mogelijke harde landing.

Europa was de grootste uitschieter, aangezien de fysieke vraag scherp terugviel, met een daling van 62%. Dit was deels als gevolg van de agressieve ECB, hoge prijzen en het optimisme dat de bankencrisis onder controle zou blijven.

Duitsland, dat bovenaan de lijst met fysieke vraag stond voor H1 2022 met gecombineerde aankopen van 96,4 ton vorig jaar, zakte naar een dieptepunt in 15 jaar en kelderde met 15% op jaarbasis.

In een eerder stuk voor Invezz beschreef ik enkele van de unieke factoren die hebben bijgedragen aan de falende Duitse markt voor zilveren munten in 2023.

Sieraden consumptie

Copy link to sectionIn het juwelensegment steeg de vraag met 3% op jaarbasis, maar werd beperkt door een daling van 8% in Indiase aankopen gezien de recordhoge prijzen, terwijl de Chinese consument een opleving van 28% op jaarbasis liet zien.

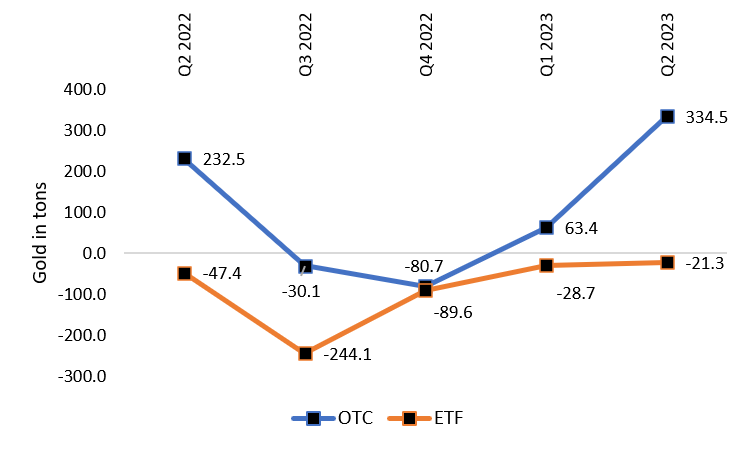

OTC’s versus ETF’s

Copy link to sectionHet OTC-investeringssegment, dat verwijst naar transacties die buiten de formele uitwisseling om plaatsvonden, werd voortgestuwd en steeg met naar schatting 335 ton in het tweede kwartaal van 2023.

Dit komt neer op een verbluffende stijging van 427% ten opzichte van Q1 2023 en een stijging van 43,9% ten opzichte van Q2 2022.

Daarentegen bleven ETF’s uitverkopen, grotendeels doordat in Europa genoteerde fondsen posities afbouwden te midden van sterke aandelenmarkten en agressieve retoriek, hoewel de uitstroom minder ernstig was dan in eerdere kwartalen.

Voor H1 2023 werd de instroom van Noord-Amerikaanse ETF’s van 19,7 ton (gedreven door de zorgen van de regionale banken en de chaos van het schuldenplafond) overweldigd door de Europese uitstroom van 69 ton ter waarde van 210,8 miljard dollar.

Er moet echter worden opgemerkt dat, aangezien het OTC-segment buiten de belangrijkste beurzen ligt en relatief ondoorzichtig is, nauwkeurige marktschattingen een uitdaging kunnen zijn.

Het resultaat is dat het OTC-segment wordt ingevoerd als ‘OTC en andere’, inclusief:

…wijzigingen in voorraden op grondstoffenbeurzen, eventuele niet-waargenomen veranderingen in fabricage-voorraden en eventuele statistische residuen.

Gezien de sterke opwaartse trend in de vraag van centrale banken naar fysiek edelmetaal in de afgelopen twee jaar, de grote totale fysieke uitstroom van de beurzen en de toename van OTC-gegevens, is het zeer waarschijnlijk dat de steun voor fysieke transacties aanzienlijk toeneemt.

Technologie

Copy link to sectionDe vraag naar technologie daalde met 10% op jaarbasis, tot 70,4 ton voor het kwartaal van 78,3 ton in het tweede kwartaal van 2022, gedreven door zwakkere consumenten in de elektronica-industrie en aan tandheelkunde gerelateerde productie.

De vraag naar elektronica daalde van 64,3 ton in het tweede kwartaal van 2022 tot 56,4 ton in het tweede kwartaal van 2023, terwijl dit voor tandheelkundige doeleinden daalde van 2,6 ton naar 2,4 ton

Naast de huidige benarde situatie van de toeleveringsketens van halfgeleiders, leed het elektronicasegment onder de hoge inflatie die de wereldwijde vraag dempte.

Acceptatie van fysieke metalen?

Copy link to sectionHet meest interessante is dat sterk hogere OTC’s een trend kunnen suggereren naar een grotere acceptatie van fysieke edelmetaalhandel in plaats van op de LBMA of Comex.

Bovendien is de stijging in OTC’s misschien wel de nieuwste indicator die suggereert dat het vertrouwen in metaalbeurzen begint te versplinteren.

Waarom zou dit kunnen gebeuren?

Copy link to sectionPapierprijzen die worden verhandeld op toonaangevende edelmetaalbeurzen zijn de prijzen van metaalderivaten en niet het werkelijke metaal.

Cruciaal is dat papieren derivaten, die worden verhandeld in plaats van goud, geen goudbezit vertegenwoordigen in een verhouding van 1 op 1.

Vanaf 1 augustus 2023 blijkt uit CME-gegevens dat de openstaande rente op de Comex (het totale aantal futurescontracten in het bezit van marktdeelnemers) meer dan drie en een half keer het geregistreerde goud is dat kan worden geleverd.

Deze derivaten worden in de eerste plaats gebruikt als hedginginstrument of verkocht wanneer extra liquiditeit moet worden vrijgemaakt.

Zo is de verhandelde prijs van deze certificaten gescheiden van de dynamiek van het metaal zelf.

Andrew Lane, een schrijver over edelmetalen, merkte op:

Ongeveer 95% van het goud in bezit – niet verhandeld – in bezit over de hele wereld is niet-toegewezen goud. Dat is een duizelingwekkende statistiek.

Niet-toegewezen goud is wanneer er geen fysiek goud wordt aangehouden door de beurs, en vaker wel dan niet zullen beleggers die hun bezit willen intrekken het monetaire equivalent ontvangen tegen de huidige marktprijs als betaling.

Dit brengt een aanzienlijk risico met zich mee voor deelnemers aan de edelmetaalmarkt die metaalbezit willen behouden, met name als afdekking tegen verzwakkende reservevaluta’s.

Als gevolg hiervan hebben de papiermarkten het afgelopen jaar een consistente uitstroom gekend, waarbij het vertrouwen van investeerders nieuwe dieptepunten lijkt te hebben bereikt te midden van op hol geslagen inflatie, besmetting van banken en zorgen over de financiële stabiliteit.

De ongekende stijging in het OTC-segment kan erop wijzen dat een groeiend deel van grote goudbezitters er de voorkeur aan geeft transacties buiten de gevestigde beurzen om te doen.

Bovendien is de reputatie van papierbeurzen in de grondstoffensector sterk aangetast door de controversiële beslissing van de LME om de annulering van nikkelhandel vorig jaar te gelasten.

Verspreiding van fysieke uitwisselingen

Copy link to sectionIn 2022 kondigde India de opening aan van de India International Bullion Exchange (IIBX) in GIFT City, Gujarat, als marktplaats voor fysieke goud- en zilverhandel.

Andere mogelijke alternatieven voor de LBMA en Comex zijn de Russische Moscow World Standard, die ongeveer een jaar geleden werd voorgesteld; en de Chinese Shanghai International Gold Exchange, een fysiek handelsplatform dat in 2014 operationeel werd.

Onder de mogelijkheid van sancties, zoals in het geval van Venezuela, is de repatriëring van goud uit internationaal gerespecteerde kluizen soms een uitdaging gebleken.

Andere landen, met name grote goudproducenten, hebben kennis genomen van deze ontwikkelingen en werken mogelijk aan hun eigen handelsmechanismen.

Vooruitzichten

Copy link to sectionIn 2023 zal de vraag van de centrale banken waarschijnlijk relatief robuust blijven, gezien de sterke impuls van de monetaire autoriteiten om hun reserves op te bouwen.

Analisten van de World Gold Council verwachten een vertraging van de investeringsvraag voor het hele jaar in H2 in vergelijking met 2022.

Echter, gezien de zorgen over overloopeffecten van de Amerikaanse bankencrisis en de prognoses van tragere groei en hardnekkige inflatie te midden van agressieve retoriek, zou de vraag naar fysieke investeringen mogelijk kunnen toenemen.

Op de lange termijn, nu andere grote goudproducenten zoals Peru geïnteresseerd raken in het starten van hun eigen beurs of het ondersteunen van een externe beurs, zal de controle over de Comex- en LBMA-papiermarkten waarschijnlijk breder worden verspreid, terwijl de wereldwijde trends kunnen verschuiven naar grotere fysieke vestiging.

More industry news