Det store teknologisalget: er ‘Magnificent 7’-aksjene overvurdert eller oversolgt?

- Storslåtte 7 aksjer drar store indekser nedover med kraftige fall i 2025.

- Google, Amazon og Nvidia handler nå under forventet inntektsvekst for første gang på flere år.

- Markedssentimentet endrer seg ettersom investorer revurderer AI-utgifter, tariffer og bremser økonomisk vekst.

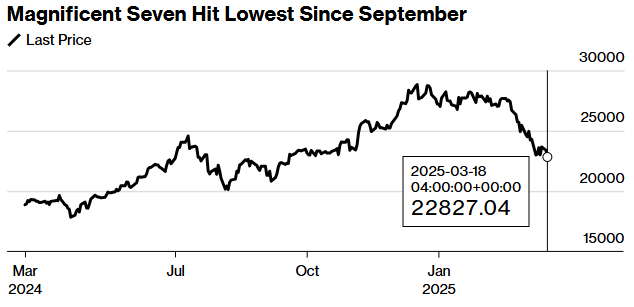

Salget av store teknologiaksjer har blitt dypere. «Magnificent 7»-aksjene, som drev mye av det amerikanske markedsoppgangen de siste to årene, trekker nå de store indeksene nedover.

Gruppen, som inkluderer Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta og Tesla, er på vei mot sitt verste kvartal siden slutten av 2022.

Den kraftige reverseringen i disse markedslederne har reist spørsmål om de fortsatt er for dyre eller endelig blir attraktive etter måneder med nedgang.

Et vondt kvarter for gigantene

Copy link to sectionBloomberg Magnificent 7 Total Return Index er ned 16 % i år, og falt over 20 % fra desember-høydene.

Samtidig har den teknologitunge Nasdaq 100 falt mer enn 12 % fra toppen og har offisielt gått inn i korreksjonsområdet. Indeksen er nå ned 7,3 prosent hittil i år.

Blant de dårligste resultatene er Tesla, som har stupt 44 % i 2025, mens Alphabet, Apple og Nvidia hver er ned over 14 %.

Amazon og Microsoft er ned henholdsvis 12 % og 9 %. Even Meta, som var opp hele 26 % tidligere i år, er nå svakt negativ hittil i år, ned 0,5 %.

Vekten til Magnificent 7 på S&P 500 kan ikke overvurderes. Til sammen utgjør disse aksjene omtrent 30 % av indeksens markedsverdi, noe som forsterker virkningen av deres fall.

Goldman Sachs reviderte nylig sitt S&P 500-mål til 6200 fra 6500, og nevner draget fra storteknologien som en nøkkelårsak.

Mer enn halvparten av S&P 500s tap i år kan spores tilbake til fallet i disse syv aksjene.

Hvorfor salget akselererte

Copy link to sectionFlere faktorer har bidratt til den kraftige nedgangen i verdsettelsen.

Økende frykt for en avtagende amerikansk økonomi og pågående usikkerhet rundt president Trumps handelspolitikk har tynget sentimentet.

Teknologiske investorer har også begynt å stille spørsmål ved om milliardene som strømmes inn i kunstig intelligens vil gi den typen avkastning som trengs for å rettferdiggjøre sektorens høye verdivurderinger.

De fleste av dem har aktivt redusert eksponeringen mot disse store teknologinavnene etter to år med bedre resultater, og har rotert til bredere markedsspill.

Den likevektede S&P 500 overgår den markedsverdivektede versjonen med 4 prosentpoeng hittil i år. Alle bevis tyder på at salgspresset er konsentrert i de største navnene.

Cathie Woods Ark Innovation ETF solgte nylig Meta-aksjer for første gang på nesten et år, noe som viser at selv bullish investorer revurderer risikoen i sektoren.

Mens Wood roterer inn i navn som Tesla og krypto-tilstøtende aksjer som Coinbase, gjenspeiler det bredere bildet hvordan investorer beveger seg bort fra storselskapsteknologi etter to år med store gevinster.

Analytikere senker også kursmålene til Magnificent 7-aksjene.

Verdivurderinger: Fortsatt rik eller endelig rimelig?

Copy link to sectionTil tross for nedgangene er verdsettelsen av Magnificent 7 blandet.

I gjennomsnitt handler konsernet fortsatt til 26 ganger forventet inntjening, ifølge Bloomberg.

Det er ned fra de siste høydepunktene, men fortsatt godt over de laveste nivåene i 2018 og 2022, da lignende korreksjoner fant sted. Den gang falt verdsettelsen til rundt 19 ganger terminfortjenesten.

Noen aksjer i gruppen handles fortsatt på forhøyede nivåer.

Tesla, for eksempel, forblir dyr selv etter det bratte fallet, og handles til 82 ganger forventet inntjening.

Apple handler til 29 ganger, mens Alphabet, den billigste i gruppen, handler til 18 ganger terminfortjeneste, som fortsatt er høyere enn 2022-laven.

Markedet er delt. Noen investorer ser det siste fallet som en kjøpsmulighet, mens andre advarer om at flere ulemper er mulige.

I følge noen analytikere, for at det bredere markedet skal komme seg opp igjen, må Magnificent 7 stabilisere seg og delta. Uten dem kunne vekten av markedsverdien holde indeksene under press

Oversolgt eller undervurdert?

Copy link to sectionUtover overskriftene om fallende aksjekurser er det tegn på at verdivurderingene for deler av konsernet begynner å tilbakestilles til mer overbevisende nivåer.

Google, Amazon og Nvidia handler nå under sine anslåtte inntektsvekstrater.

Dette betyr at deres pris-til-inntekt-til-vekst-forhold (PEG) er under 1, et nivå som vanligvis anses som undervurdert.

For store teknologigiganter er dette uvanlig og antyder at markedet diskonterer deres fremtidige potensial for sterkt.

I enklere termer er disse selskapene priset som om de ikke vil levere på forventet vekst, til tross for sterke fundamentale forhold.

Det er sjelden at bedrifter av denne størrelsen har PEG-forhold under 1, og det kan tyde på at i det minste en del av salget har blitt overdrevet.

Meta, Microsoft og Apple er vanskeligere å bedømme.

Verdsettelsene deres avhenger i større grad av fremtidige inntjeningsrevisjoner, og den nåværende makrousikkerheten gjør disse anslagene uklare.

Tesla skiller seg i mellomtiden. Dens høye verdsettelse, lave marginer og unike risikoer – inkludert avhengighet av Elon Musks visjon og lederskap – gjør den til den mest volatile og spekulative i gruppen.

Spørsmålet investorer nå står overfor er om disse teknologigigantene rett og slett korrigerer etter år med bedre resultater eller om markedet begynner å fundamentalt revurdere vekst- og lønnsomhetsforutsetningene bak disse navnene.

Selv om den langsiktige dominansen til disse selskapene neppe vil forsvinne over natten, tyder det nylige salget på at markedene er mindre villige til å tolerere høye verdivurderinger uten konkret inntjening.

Denne artikkelen er oversatt fra engelsk ved hjelp av AI-verktøy, og deretter korrekturlest og redigert av en lokal oversetter.

More industry news