Staten betalar tillbaka: En översyn av globala CRA-metoder

- 95 % av alla nedgraderingar av kreditvärderingsinstitut har varit för tillväxtmarknader och utvecklingsländer.

- Återbetalningshistorik bör vara nyckelfaktorn för att fastställa kreditvärdighet.

- Författarna föreslår en "symmetri av skyldigheter" med kreditvärderingsinstitut för att övervinna bristen på "tvåvägstransparens".

Kreditvärderingsinstitut (CRA) är en accepterad hörnsten i det moderna finansiella systemet.

Tre byråer – Fitch, Moody’s och S&P (”de tre stora”) dominerar detta globala område och har en lång historia av att publicera företagsbetyg för marknadsaktörer.

Dessa kreditvärderingsinstitut gör också bedömningar av statsfinansernas kreditvärdighet och ansvarar var och en för att betygsätta cirka 120 stater.

Statliga kreditbetyg är viktiga för regeringar eftersom de bestämmer ett lands riskpremie på de internationella marknaderna.

Dessa betyg, som antas vara trovärdiga, påverkar kostnaden för att anskaffa medel för regeringar och har avsmittande effekter på privat upplåning och globala kapitalflöden.

Under den senaste veckan, Dr V. Anantha Nageswaran, chefsekonomisk rådgivare, finansministeriet, Indiens regering; Rajiv Mishra, senior rådgivare i finansdepartementet; och teamet i den ekonomiska avdelningen vid finansministeriet släppte “Re-examining Narratives: A Collection of Essays”.

Den första av dessa essäer, “Understanding a Sovereign’s Willingness to Pay Back: A Review of Credit Rating Methodologies” försöker “sluta sig till punkterna” för att bättre förstå den inre funktionen av de suveräna kreditvärderingsmetoderna som används av ledande kreditvärderingsinstitut.

Med Indien som exempel visar den här uppsatsen också upp en ekonometrisk modell som är utvecklad baserad på tillgänglig information om CRA-metoder, och uppskattar effekten av både kvalitativa och kvantitativa indata på den slutgiltiga kreditbetyget.

Min artikel bygger i första hand på detta papper och försöker belysa några av de viktigaste resultaten och resultaten av detsamma.

TL; DR

Copy link to sectionDr V. Ananth Nageswaran, ekonomisk chefsrådgivare till Indiens regering; Rajiv Mishra, senior rådgivare i finansdepartementet; och deras team genomförde en omfattande granskning av suveräna CRA-metoder. Följande är några av de viktigaste punkterna från tidningen:

- Kreditvärderingsinstitut som Fitch, Standard and Poor (S&P) och Moody’s genomför kreditvärderingsstudier för att bedöma staters kreditvärdighet.

- Fitch, Moody’s och S&P:s suveräna kreditvärderingsmodeller diskuteras individuellt i detta dokument.

- Dessa betyg har betydande inverkan på statens förmåga att få tillgång till kapital och uppfattningar om kreditvärdighet, både inhemskt och på utländska marknader.

- Dessa tilldelade kreditbetyg fungerar som ett “tak” för statlig upplåning, vilket har skadliga effekter på ett lands tillväxtbana, resursgenerering och finansiering för sociala mål som klimatförändringsåtgärder och minskad fattigdom.

- Trots det utbredda inflytandet dyker flera frågor upp när man undersöker CRA-metoder.

- Tidningen finner att istället för att vara baserade på “omfattande utvecklade kriterier som stöds av hårda data”, är metoderna på plats “tvetydiga”, vilket gör “utbildade gissningar” för att förstå dem oundvikliga.

- CRA-metoder visade sig sakna “transparens” och “tydlighet” och hade en “hög grad av ogenomskinlighet”.

- I modellerna är exakta makroekonomiska indikatorer och skuldindikatorer mindre betydelsefulla, medan kvalitativa mått, den upplevda kvaliteten på styrningen och godtyckliga indikatorer spelar en större roll.

- Författarna hävdar att beroendet av Världsbankens Worldwide Governance Indicators, en kontroversiell datauppsättning i sig, inte kan återspegla suveränens “vilja att betala”.

- Hårda mätvärden som “år sedan standard eller omstrukturering” är inte lika viktiga i de nuvarande modellerna. Till exempel, i Fitchs CRA-modeller utgör detta endast 4,6 % av den totala vikten.

- Dessutom är subjektiva bedömningar och uppfattningsbaserade undersökningar centrala för att fastställa kreditvärdighet.

- Faktum är att över 50 % av bidraget till kreditvärderingsmodeller verkar komma från kvalitativa indikatorer.

- CRA-modeller antar också implicit att god förvaltning kommer före ekonomisk tillväxt, medan mycket ekonomisk litteratur och välkända fallstudier tyder på motsatsen.

- Dessa modeller bygger också på en icke-transparent metod för att tillgodogöra sig landets kunskap från en liten grupp experter och uppfattningsbaserade undersökningar som har kritiserats hårt.

- Dessutom skiljer metoderna inte ordentligt mellan “betalningsförmåga” och “betalningsvilja”, vilket skapar mer komplexitet.

- 95 % av alla nedgraderingar har skett i utvecklingsekonomier och verkar “missgynna utvecklingsekonomier…”

- Detta trots flera fall av djupare ekonomiska sammandragningar i avancerade ekonomier.

- Från 2020 till 2022 har 56 % av de afrikanska länderna som betygsatts av de tre stora blivit nedgraderade jämfört med mindre än 10 % i Europa.

- När det gäller värderingar av tillväxtmarknader och utvecklingsländer (EMDC) verkar det som om det kollektiva inflytandet från alla makroekonomiska grundfaktorer är mindre betydande än “upplevd institutionell styrka”.

- Detta gör också att söka efter en uppgradering mycket utmanande och ofta beroende av “godtyckliga” indikatorer.

- Författarnas ekonometriska modell för Indien, som speglar tillgänglig information om CRA-metoder, visar att Världsbankens Worldwide Governance Indicators (WGIs) har ett mycket mer betydande bidrag till modellerna än vad som uttrycks i CRA-dokumentationen.

- Enligt tidningen måste reformer av kreditvärderingsinstitut genomföras omedelbart och skulle förbättra förtroendet för dessa byråer samt sannolikt leda till uppgraderingar i flera länder och en betydande minskning av lånekostnaderna.

- Författarna föreslår att fallissemangshistorik bör inta en central position i kreditvärderingsmetoder – länder som aldrig har misslyckats i historien bör vara det accepterade riktmärket för kreditvärdighet.

- Bland de potentiella reformerna föreslår författarna att “upprätta symmetri av skyldigheter” för att säkerställa att kreditvärderingsinstituten är transparenta och “undviker att använda ohållbara bedömningar”; Kreditvärderingsinstituten upprätthåller redan detaljerade databaser med bästa praxis som bör delas öppet med suveräna myndigheter.

- Uppsatsen tillhandahåller också betydande bevis och källor som stöder förekomsten av skeva uppfattningar, kognitiva begränsningar och andra frågor såsom bandwagon-effekten och ekonomiska närhetseffekter som negativt påverkar betygen av EMDC:er.

Problemet med suveräna betyg

Copy link to sectionUppsatsen från Office of the Chief Economic Adviser, Finance Ministry, Government of India (‘Office of the Chief Economic Adviser, Government of India), belyser många frågor i de metodologiska tillvägagångssätt och subjektiva bedömningar som används av kreditvärderingsinstitut för att komma fram till en suveräns betyg.

Dessa har som nämnts konsekvenser för tillgången till finansiering och kostnaden för upplåning.

Bland de frågor som hänför sig till statsbetyg som noteras i tidningen är transparens, kvalitativa variabler och tillhörande viktning, och abstraktionen kring “betalningsviljan”, några av de viktigaste.

Kvalitativa bedömningar och bristande transparens

Copy link to sectionEfter att ha läst de betygsmetoder som används av kreditvärderingsinstitut, finner författarna att,

…beskrivningarna och motiveringarna för flera parametrar som ingår i metodiken är inte självklara.

Ytterligare,

Från vår kvantitativa analys finner vi att över hälften av kreditbetyget bestäms av den kvalitativa komponenten.

Worldwide Governance Indicators (WGI)

För att analysera “viljan att betala” använde kreditvärderingsinstituten i första hand Världsbankens indikatorer för världsomfattande styrning (WGI) som en proxy för styrning och sunda institutioner.

Även om god förvaltning är en viktig input att överväga, men dessa allmänt använda indikatorer är själva problematiska eftersom de förlitar sig på mått som är,

…otransparent, uppfattningsbaserad och härledd från en liten grupp experter…

Författarna noterar också,

…(WGIs) är behäftade med olika kontroverser, en uttömmande diskussion om vilka ligger utanför ramen för detta dokument.

Men uppsatsen pekar på ett ännu mer fundamentalt problem – Mäter WGI:erna “styrning” på lämpligt sätt? Vad är förhållandet mellan styrning och ekonomisk tillväxt?

Kreditvärderingsinstituten antar implicit att styrning är en förutsättning för ekonomisk tillväxt medan det finns mycket litteratur som tyder på att motsatsen ofta är sant.

2007 publicerade Kurtz och Schrank “Growth and governance: Models, Measures and Mechanisms” i Journal of Politics, där de förklarar att styrning utvecklas långsamt över tiden i takt med ekonomisk utveckling.

I modern tid kan detta tydligast ses i de östasiatiska ekonomierna där den ekonomiska tillväxten långt föregick god förvaltning, till stor del beroende på den större kostnadseffektiviteten hos sunda institutioner i de senare utvecklingsstadierna.

Tidningen citerar också Hernando De Sotos verk från 2000, “The mystery of capital: Why capitalism triumphs in the West and fails everywhere else”, som säger att Storbritannien ägnat två och ett halvt århundrade åt att flytta från en agrarekonomi till att bli en “teknologi”. -driven en’.

Att tillämpa WGIs urskillningslöst på alla suveräner oavsett deras ekonomiska förhållanden verkar inte vara en sund metod för att bedöma “godheten” i styrelseskick.

Till exempel är WGI-indikatorer som de som står för allmänhetens deltagande i budgetprocessen opraktiska i stora länder som USA eller Indien; medan i ett annat fall, Indien och Indonesien, som stöder stora väljare i sina demokratier, får ungefär hälften så mycket som Storbritannien och Nederländerna på “Röst och ansvarighet”.

Uppsatsanteckningarna,

Genom stora skillnader i storlek är dessa länder inte jämförbara. Att förlita sig på WGI som ett mått på kvaliteten på styrningen kan förvränga resultaten till förmån för en handfull länder på grund av själva WGI:s utformning.

Designproblemen inkluderar WGIs-modellen som tillskriver högre värde till källor som överensstämmer med varandra.

Författarna säger kategoriskt,

…vi hävdar att WGI inte i någon meningsfull mening kan representera en suveräns “betalningsvilja” medan hårda åtgärder som ett lands standardhistoria existerar.

Som framgår av nästa avsnitt avslöjas inte heller vikter av statsbetygsmodeller eller vagt definierade för både kvalitativa och kvantitativa indata, medan det slutliga fastställandet av en stats kreditvärdighet ofta involverar andra subjektiva justeringar baserade på kreditvärderingsinstitutets bedömningar som är inbyggd i metodiken.

Slutligen och avgörande är att modellerna som används av var och en av de tre stora misslyckas med att på ett adekvat sätt skilja mellan indikatorer som används för att hitta “betalningsviljan” och “betalningsförmågan”, vilket gör att förståelsen av ratingförfarandet blir mer komplext.

Andra problem

Copy link to sectionFörutom användningen av WGI:er i CRA-metoder, görs subjektiva bedömningar från att förlita sig på experter som är “valda på ett icke-transparent sätt”, vilket resulterar i större ogenomskinlighet.

Det är sant att det kan vara mycket utmanande att identifiera tillförlitlig information från låginkomstländer.

Emellertid hävdar tidningen att eftersom “omdömekostnaden för att feldiagnostisera sannolikheten för fallissemang” är hög, kan osäkerheter som står inför ofta resultera i mindre än optimala kreditvärderingsbeslut, vilket sannolikt påverkar EMDC oproportionerligt.

Eisenhardt och Zbaracki i sin artikel från 1992, ‘Strategic decision making’, samt HA Simons arbete från 1993, “Strategy and organisational evolution”, båda publicerade i Strategic Management Journal, framhåller att i sådana situationer kan kognitiva begränsningar leda experter in i,

…tolka transformationer enligt deras egna värderingar, uppfattningar och politiska processer.

Sådana beslut kan uppstå från en mängd olika fördomar som inducerar tillgänglighetsbias, illusorisk korrelation, representativitet, hemlandsbias och ekonomiska och kulturella närhetsbiaser.

Uppsatsen presenterar mycket bevis för att främja förståelsen av kognitiva begränsningar och bedömningar av den suveräna ratingprocessen.

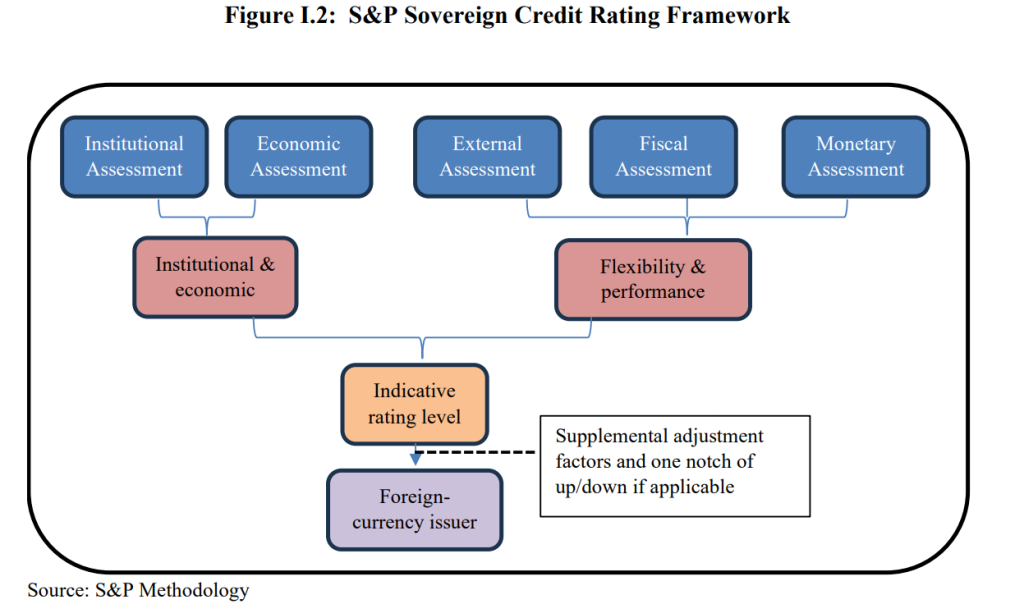

Hur de tre stora räntan suveräner

Copy link to sectionKreditvärderingsinstituten använder både kvantitativa och kvalitativa faktorer, i stora drag som “betalningsförmågan” och “betalningsviljan”, som inkluderar ekonomiska, skattemässiga, monetära, externa och institutionella faktorer, och viktas på olika sätt mellan stora kreditvärderingsinstitut.

För att förstå strukturen för dessa modeller har Indiens Chief Economic Adviser baserade sig på tillgänglig dokumentation från kreditvärderingsinstitut.

Uppsatsen visar också följande flödesscheman för att illustrera de metoder som används av Moody’s och S&P.

När det gäller metoderna betonar Dr Nageswaran och hans team att det finns en,

…enorm grad av ogenomskinlighet…

Betygsbehandlingen av tillväxt- och utvecklingsländer (EMDC)

Copy link to sectionPå grund av den stora roll som uppfattningar, subjektiva bedömningar och bedömningar (som visas i tabellen ovan) som tar hänsyn till klassificeringsmetoderna genom kvalitativa undersökningar och överlagringar, resulterar detta i,

… en större viktning indirekt tilldelas styrningsmåttet än vad som ursprungligen angavs av myndigheterna… med ogenomskinligheten i ratingprocessen är det rimligt att anse att kvalitativa bedömningar vägs oproportionerligt högre i fallet med utvecklingsländer…

Kontoret för Chief Economic Advisor, Finansministeriet, Indiens regering tillägger,

… (de) spelar en väsentlig roll vid fastställandet av en stats kreditvärdighet. Dessa faktorer är alltså tydligen den viktigaste inverkan på kreditvärdighet för staten, vilket tenderar att påverka tillväxt- och utvecklingsländer negativt.

Detta har effekter på uppfattningar bland suveräna, särskilt EMDC,

Det finns en stark känsla bland utvecklingsländerna att subjektiva bedömningar oftast lutar till förmån för de avancerade ekonomierna, eftersom utvecklingsländerna har fått bära bördan av över 95 procent av alla kreditbetygsnedgraderingar trots att de upplevt ekonomiska nedgångar som var mildare än deras avancerad ekonomi motsvarigheter.

Uppsatsen noterar också att 56 % av de afrikanska länderna som är rankade av en av de tre stora har nedgraderats mellan 2020 och 2022, jämfört med 9 % bland europeiska nationer.

Detta får anseendeeffekter på stater och gör tillgången till långfristig finansiering så mycket svårare.

Å andra sidan misslyckades kreditvärderingsinstituten med att flagga ohållbara amerikanska skuldbördor som resulterade i den stora lågkonjunkturen under det första decenniet av det tjugoförsta århundradet.

Fallet med Indien

Copy link to sectionMedan världen har förändrats dramatiskt under det senaste och ett halvt decenniet, har S&P fortsatt att upprätthålla ett kreditbetyg på BBB-minus för Indien sedan 2007; Fitch har gjort det sedan 2006; medan Moody’s har Indien fast i kategorin “Baa3”.

Kreditbetyget som tilldelats Indien av var och en av dessa byråer ligger alltså längst ner i spektrumet av investeringsklasser, strax över spekulativa betyg.

Som en snabb påminnelse om de framsteg som Indiens ekonomi har gjort under den senaste tiden – från 2008 till 2023 har Indien gått från den 12:e största till den 5:e största ekonomin i världen; från 2014 till 2020 ökade landet Världsbankens Ease of Doing Business med nästan 80 platser; och valutareserven uppgår till över 600 miljarder dollar.

I sin bedömning av den indiska ekonomin, hävdar kontoret för Chief Economic Advisor, finansministeriet, Indiens regering,

…våra kapitalinflöden är robusta, externa balanser är hanterbara och förpliktelserna är inte belastade. Statsskulden, på cirka 80 % av BNP, är till stor del intern och knappast överdimensionerad för en snabbt växande ekonomi.

Dessutom har Indien aldrig försummat sin skuld; och Indiens regering har under de senaste åren genomfört betydande reformer på kritiska områden inklusive beskattning och konkurskoder.

Tidningen noterar att dessa förbättringar återspeglas i flera ledande index, inklusive Global Competitiveness Index, Logistics Performance Index och Global Innovation Index, som inte finner en plats i CRA-metoderna.

Ekonometrisk modell

Office of the Chief Economist till Indiens regering utvecklade sin egen ekonometriska modell i linje med CRA-metoder för att uppskatta effekterna av olika indata på landets kreditvärdighet.

Bland de viktigaste resultaten var att den sammansatta styrningsindikatorn bidrog med en andel på 68 % av modellens tilldelade betyg.

Den ekonometriska modellen gav också en otroligt hög känslighet för kreditbetyget för styrningsindikatorn, vilket innebär att WGI:erna har ett mycket större bidrag till modellen än vad som uttrycks i de publicerade metoddokumenten.

Indiens betyg har dock stått stilla under de senaste två decennierna,

… (vilket visar att detta har) mestadels varit ett resultat av orubbliga uppfattningar om landets styrning och institutionella kvaliteter.

När det gäller Indien och andra EMDC:s noterar dokumentet att det kollektiva inflytandet från alla makroekonomiska grunder tar en baksätet till “upplevd institutionell styrka” när man bestämmer ett kreditbetyg eller söker en uppgradering.

Inga uppgraderingar?

Copy link to sectionTidningen hävdar att eftersom styrningsfaktorer och uppfattningar hos experter och analytiker vid kreditvärderingsinstituten och på andra håll spelar en mycket viktigare roll än hårda makroekonomiska fakta, blir det en utmaning för Indien eller andra utvecklingsekonomier att söka en uppgradering, så att,

Effekten är icke-trivial eftersom den innebär att för att få en kreditvärdighetsuppgradering; Utvecklingsekonomier måste visa framsteg enligt godtyckliga indikatorer, som också kritiseras för att vara konstruerade från en uppsättning av flera enkäter som passar alla uppfattningsbaserade undersökningar.

Detta är mycket problematiskt, eftersom som tidningen noterar,

Det gör bedömningen av utvecklingsländer nästan oföränderlig med avseende på till och med betydande rörelser i relevanta makroekonomiska grunder… Uppsättningen av lös kvalitativ information som matas in i den kvantitativa poängsättningen av länder och den slutliga kvalitativa överlagringen, enbart baserat på myndighetens subjektiva bedömning av ländernas betalningsviljan, blir hårt belastade mot utvecklingsländerna.

“Subjektivitet i Sovereign Credit Ratings” av Moor et al. som publicerades i Journal of Banking and Finance 2018, upprepade detta genom att visa att subjektiva tolkningar av lågt rankade länder är större och är negativt partiska, medan högre rankade länder gynnas av en positiv uppåtgående bias.

Författarna noterar också att subjektiva bedömningar är föremål för olika bekymmer såsom kognitiva fördomar, begränsad rationalitet, bandwagon-effekter, engagemang och bekräftelsefördomar och ekokammare, vilket har lett till trovärdighetsproblem angående dessa betyg.

En översikt över relevant litteratur ingår i artikeln.

Betygsfilosofi, reformer och slutsatser

Copy link to sectionUppsatsen av Office of Chief Economic Advisor, finansministeriet, Indiens regering hävdar att suveräna kreditvärderingsmetoder brådskande behöver reformeras.

Uppsatsen säger följande,

Frågan om beroendet av mindre än optimal kvalitativ information är oundvikligt aktualiseras också. Svaret är ett klart NEJ. På en nollbas kan det inte finnas någon bättre avslöjad preferens för vilja och beslutsamhet att betala tillbaka ett lands skuldförpliktelser än dess återbetalningshistorik. Således bör en nation som inte har svikit genom sin utlandsskuldshistoria och genom växlingarna i sin socioekonomiska utveckling tas som idiotsäker i sin “vilja att betala” tillbaka. Detta, om det görs till riktmärket, kan ligga till grund för behandlingen av olika kombinationer av skuldförsummelser och skälen däri å ena sidan och bedömningen av betalningsviljan å andra sidan.

För att fullt ut omfamna denna inställning till suveräna värderingar, betonar Dr Nageswaran och Mr Mishra att en mängd variabler inklusive skuldhistorik, omstruktureringshändelser, fallissemang och de omgivande omständigheterna måste organiseras “mösamt” för att skapa en rik baslinje för varje land.

Detta skulle spela en nyckelroll för att återställa suveräna förtroende för kreditvärderingsinstitut.

Även om styrningsindikatorer ska användas måste de vara tydliga och mätbara till skillnad från de som tillämpas i de nuvarande metoderna.

Det som uppsatsen hänvisar till som “oövertygande kvalitativ information och bedömningar” kan fortfarande användas som en “sista utväg”, om det behövs, i vissa specifika situationer.

För det andra måste kreditvärderingsinstituten dela de detaljerade databaser över bästa praxis som används runt om i världen som de redan har med stater, så att de kan dra nytta av denna kunskap och effektivisera sin kreditvärdering på det mest lämpliga sättet.

Även om suveräner förväntas vara helt transparenta med kreditvärderingsinstitut, finns det inget sådant krav för dessa byråer.

Med tanke på denna brist på “tvåvägstransparens” föreslår dokumentet en “symmetri av skyldigheter” som skulle vara en välsignelse för alla parter genom att förbättra suveräna förtroende för kreditvärderingsinstitut samtidigt som betyg kan tilldelas med hjälp av mer objektiva, hårda parametrar, vilket kommer i sin tur att förbättra tillgången till privat kapital i termer av kostnader och de totala tillgängliga resurserna.

Att reformera CRA-metoderna skulle vara en “kostnadsfri intervention” som skulle förbättra bedömningen av risken för fallissemang och minska finansieringskostnaderna.

Enligt uppsatsen från kontoret för Chief Economic Advisor, Finansministeriet, Indiens regering, är det aktuella läget för lösa metoder och den överdimensionerade rollen av värdebedömningar och uppfattningar,

…oacceptabla resultat ur en global synvinkel.

Obs: Observera att jag har skrivit den här artikeln baserat på “Understanding a Sovereign’s Willingness to Pay Back: A Review of Credit Rating Methodologies” av kontoret för Chief Economic Advisor, Finansministeriet, Indiens regering. Eventuella fel i att återspegla dokumentets resultat eller i någon annan aspekt är mina egna.

Denna artikel har översatts från engelska med hjälp av AI-verktyg och därefter korrekturlästs och redigerats av en lokal översättare.