Tarif mencecah pasaran global: siapakah yang paling rugi?

- Saham Nike, Adidas dan On Holding jatuh apabila pengeluaran yang berpangkalan di Vietnam menghadapi cukai import 46% secara tiba-tiba.

- Apple jatuh 6.1% selepas AS mengenakan duti 54% ke atas produk yang dipasang China termasuk iPhone dan Mac.

- Pendedahan KDNK Vietnam kepada tarif AS kini mengancam kejatuhan ekonomi sebanyak 5.5%, dengan mata wangnya menjunam.

Sekali lagi, tarif adalah sebab di sebalik pergerakan pasaran utama dan gangguan rantaian bekalan.

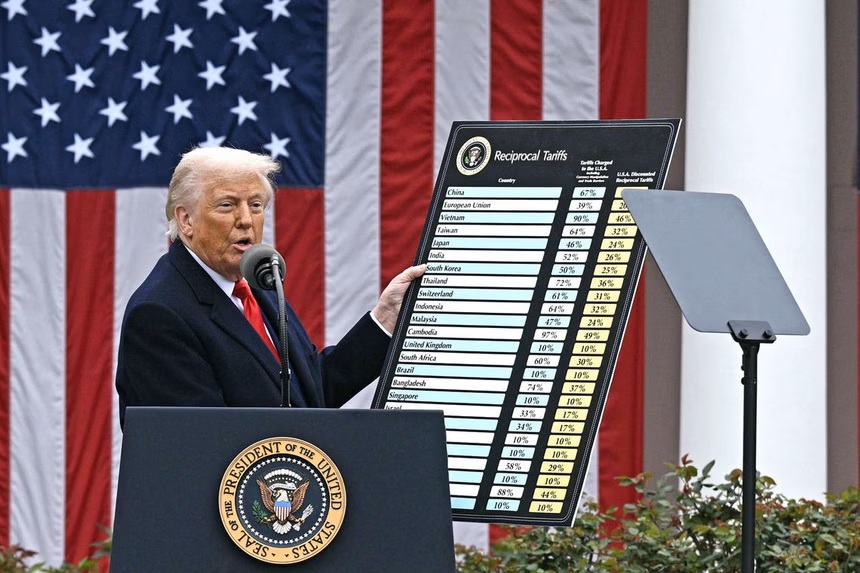

Pada 2 April, Presiden Trump mengumumkan satu set duti import yang menyeluruh, dengan kadar berkesan antara 10% hingga 49%, menyasarkan hampir setiap rakan dagangan utama AS.

Memandangkan keputusan itu sebahagian besarnya tidak dijangka dari segi skop dan skala, ia telah pun mencetuskan penjualan global dalam ekuiti, kerugian mendadak dalam saham pengguna dan teknologi, dan kebimbangan yang semakin meningkat terhadap kehelan ekonomi jangka panjang.

Tetapi pasaran dan saham manakah yang paling perlu dibimbangkan oleh pelabur?

Kejutan dasar yang serba baharu

Copy link to sectionPerintah eksekutif memperkenalkan tarif asas 10% ke atas semua import, dengan kadar khusus negara yang lebih tinggi.

Barangan dari Vietnam kini akan dikenakan levi sebanyak 46%.

Kemboja tertakluk kepada 49%, Indonesia kepada 32%, dan Bangladesh kepada 37%.

China, sudah pun di bawah tarif sebelumnya, kini berdepan cukai tambahan 34%, menjadikan jumlah beban tarifnya kepada 54%.

Import Jepun dilanda dengan kadar 24%, manakala Kesatuan Eropah menghadapi 20%.

Langkah-langkah ini telah mendorong purata kadar tarif import AS kepada sekitar 22%, meningkat daripada hanya 2.5% pada 2024.

Itulah paras tertinggi sejak 1910, menurut Fitch Ratings.

Trump merangka keputusan itu sebagai timbal balik, mendakwa ia mencerminkan cara negara lain melayan eksport AS.

Tetapi pelabur, penganalisis dan pemimpin perniagaan berkata dasar itu memperkenalkan ketidaktentuan baharu dan risiko ekonomi tanpa rangka kerja atau garis masa yang jelas.

Pasaran kewangan bertindak balas serta-merta.

Niaga hadapan AS jatuh mendadak, dengan niaga hadapan S&P 500 turun lebih daripada 3%.

Nasdaq telah jatuh hampir 13% sejak kemuncaknya pada bulan Disember.

Hasil pada Perbendaharaan 10 tahun turun kepada 4.08%, paras terendah dalam tempoh enam bulan, apabila pelabur melarikan diri ke tempat yang selamat.

Saham global diikuti.

Nikkei Jepun jatuh lebih daripada 3%, manakala pasaran Eropah merosot sekitar 2%.

Dalam pasaran mata wang, indeks dolar turun 1.1% apabila pedagang meletakkan harga dalam jangkaan pertumbuhan yang lebih lemah.

Stok kasut dibelasah

Copy link to sectionJenama kasut dan pakaian, yang kebanyakannya menghabiskan masa lima tahun lalu mengalihkan pengeluaran dari China ke Vietnam dan Asia Tenggara, adalah antara yang paling teruk terjejas.

Untuk konteks, AS mengimport $136.6 bilion barangan dari Vietnam pada 2024, meningkat 19% daripada 2023.

Tarif 46% secara tiba-tiba ke atas import ini telah menyebabkan struktur kos dan ramalan keuntungan menjadi kucar-kacir.

Nike menyaksikan sahamnya jatuh lebih daripada 8%, menonjolkan pendedahan mendalam syarikat itu kepada Vietnam, yang menghasilkan 50% daripada kasut dan 30% daripada pakaiannya.

Jenama itu telah pun menurunkan panduan jualan untuk suku semasa, dengan mengambil kira jangkaan kenaikan kos daripada tarif ke atas China dan Mexico.

Tarif baharu Vietnam ini menambah tekanan lagi.

Saham Adidas turun 11% di Frankfurt kepada hampir paras terendah 12 bulan.

Jenama Jerman mengeluarkan 39% daripada kasutnya di Vietnam dan banyak bergantung kepada kilang di Indonesia (32%) dan Kemboja (23%), semua negara kini dikenakan tarif melebihi 30%.

Saham Puma jatuh 8.5%, mencecah paras terendah sejak November 2016.

Syarikat itu tidak mengeluarkan panduan rasmi tetapi, seperti Adidas, terikat secara struktur dengan kilang Vietnam dan Indonesia untuk barisan produk teras.

Jenama kasut Swiss On Holding turun 15% dalam dagangan pra-pasaran AS.

Syarikat itu mengeluarkan 90% kasutnya di Vietnam dan 10% lagi di Indonesia, dengan hampir dua pertiga daripada pendapatannya datang dari Amerika, terutamanya AS.

Menurut pemfailan kawal selia, ini menjadikannya salah satu jenama yang paling terdedah kepada rejim tarif baharu.

Deckers, induk kepada Hoka dan Ugg, mempunyai 68 rakan kongsi pengeluaran di Vietnam, pangkalan pembuatan kedua terbesar selepas China.

Saham jatuh lebih 4%, mencerminkan kebimbangan terhadap hakisan margin.

Shenzhou International, salah satu pengeluar tekstil terbesar di Asia dan pembekal utama kepada Nike, jatuh 18% di Hong Kong.

Itulah kejatuhan terbesar dalam tempoh lebih tiga tahun.

UBS dan Jefferies menganggarkan bahawa jenama perlu menaikkan harga runcit global sebanyak 5% hingga 12% hanya untuk mengekalkan keuntungan semasa.

Tetapi dengan pengguna yang keletihan inflasi, ramai yang mungkin terpaksa menyerap kenaikan kos, menghakis pendapatan.

Saham teknologi manakah yang paling sukar?

Copy link to sectionWalaupun tumpuan sebahagian besarnya adalah pada barangan pengguna, syarikat teknologi juga mengalami tekanan.

Tarif baharu mencecah import China dengan gabungan duti 54%, dan itu termasuk hampir semua peranti yang dipasang di negara itu.

Saham Apple turun 6.1%, kerugian sehari paling teruk sejak September 2020.

Kebanyakan perkakasan Apple, termasuk iPhone, iPad dan Mac, dipasang di China.

Barang-barang ini kini menghadapi beban penuh dasar baharu.

Syarikat itu telah menjanjikan pelan pelaburan AS $500 bilion dalam tempoh empat tahun, termasuk kilang pembuatan baharu di Houston, tetapi kemudahan tersebut tidak akan mengurangkan kejutan kos jangka pendek.

Nvidia merosot 4%. Firma itu mereka bentuk cip di AS, menghasilkannya di Taiwan, dan memasang sistem AI di Mexico dan China.

Ia kekal terdedah kepada tarif peringkat komponen, terutamanya jika Taiwan dan Mexico berada dalam barisan seterusnya untuk penelitian tarif.

Alphabet, Amazon, Meta, dan Microsoft masing-masing kehilangan antara 2.5% dan 5%.

Ancamannya adalah tidak langsung, iaitu, kos yang lebih tinggi merentasi elektronik pengguna dan perkakasan rangkaian.

Namun begitu, ia mencerminkan kebimbangan yang lebih meluas terhadap cukai digital balas dendam daripada EU dan Asia.

Peruncit dan rantaian bekalan mendapat kejayaan besar

Copy link to sectionDi luar jenama, peruncit besar dengan operasi penyumberan global terjejas.

Wayfair turun 12%, mencerminkan pendedahan mendalamnya terhadap perabot buatan Vietnam, yang kini menghadapi tarif 46%.

Walmart jatuh 6%, dan Amazon kehilangan 5%. H&M dan Inditex masing-masing turun 4.5% dan 3%.

Syarikat-syarikat ini bergantung pada kilang tekstil dan pakaian di Vietnam, Bangladesh dan Kemboja.

Tepatnya negara-negara yang paling teruk dilanda.

Vietnam sahaja mengeksport tekstil sebanyak $44 bilion pada 2024, dengan AS sebagai pembeli utamanya.

Tarif kini memberi kesan kepada hampir 10% daripada KDNK negara, menurut anggaran CEIC dan OECD.

Kemboja dan Bangladesh menghadapi risiko yang sama.

Percubaan untuk mengalihkan pembuatan ke tempat lain dikekang oleh logistik, pengkhususan tenaga kerja dan kos tenggelam.

Ekonomi Asia akan paling sukar

Copy link to sectionVietnam ialah ekonomi paling terdedah di Asia, dengan 12% daripada KDNKnya dikaitkan dengan pendedahan import AS secara langsung dan tidak langsung.

Tarif 46% meletakkan anggaran 5.5% daripada KDNK Vietnam dalam risiko.

Thailand menghadapi pukulan 3%, sebahagian besarnya melalui eksport auto.

Taiwan, walaupun dikecualikan daripada tarif semikonduktor, boleh menyaksikan jumlah eksport menurun disebabkan pergantungannya kepada pasaran AS.

Mata wang telah mula mencerminkan risiko ini. Dong Vietnam jatuh ke paras terendah 25,803/USD.

Baht Thailand, Dolar Taiwan dan Rupiah Indonesia juga mengalami tekanan.

INR, PHP dan SGD dijangka mengatasi prestasi disebabkan pendedahan yang lebih ringan dan baki luaran yang lebih mantap.

Jangkaan dasar monetari berubah dengan pantas. Pemotongan kadar kini dijangka di Korea, India, Filipina, Indonesia, Singapura dan Australia.

Pemotongan ini berkisar antara 50 hingga 75 mata asas kerana bank pusat berhasrat untuk mengurangkan kejatuhan ekonomi.

Kesimpulannya

Copy link to sectionRejim tarif kini membentuk perubahan paradigma jangka panjang, terutamanya jika tiada pengecualian atau rundingan semula dicapai.

Trump telah merangka langkah itu sebagai strategi untuk “membuka” pasaran asing dan memaksa perindustrian semula di AS.

Tetapi bagi syarikat, cabarannya adalah serta-merta dan teruk.

Kepelbagaian rantaian bekalan, yang pernah menjadi lindung nilai terhadap risiko China, kini telah kehabisan pilihan.

Vietnam dan Indonesia, injap pelarian utama, tidak lagi berdaya maju di bawah struktur tarif semasa.

Penempatan semula bukanlah penyelesaian yang cepat.

Kasut berprestasi dan pembuatan elektronik termaju bergantung pada buruh dan infrastruktur yang sangat khusus, yang tidak boleh ditiru dalam sekelip mata.

Tarif kini telah menjadi risiko ekonomi yang berterusan, bukan sekadar acara utama.

Kos pemecahan global bukan lagi teori, ia sudah mencecah kunci kira-kira syarikat di seluruh dunia.

Artikel ini telah diterjemahkan daripada bahasa Inggeris dengan bantuan alatan AI, dan kemudian baca pruf dan diedit oleh penterjemah tempatan.