Powell, Lagarde en Broadbent bespreken inflatie-uitdaging in Jackson Hole

- De Federal Reserve Bank of Kansas organiseerde vorige week het jaarlijkse Jackson Hole Symposium.

- Gouverneur Powell benadrukte dat de rente hoog moet blijven.

- Christine Lagarde maakt zich zorgen over de mogelijke inflatie van grondstoffen.

Vorige week hield de Federal Reserve Bank of Kansas haar jaarlijkse bijeenkomst van mondiale centrale bankiers in Jackson Hole, Wyoming.

Centrale bankiers, vooraanstaande beleidsmakers en economische denkers kwamen bijeen om de nieuwste trends in de wereldeconomie te bespreken en de agenda voor toekomstig onderzoek vast te stellen.

Inflatie, niet het thema

Copy link to sectionHoewel inflatie de afgelopen twee jaar de centrale zorg voor beleidsmakers is geweest, kozen functionarissen ervoor om de conferentie de titel ‘Structurele verschuivingen in de wereldeconomie’ te geven.

Deze heroriëntatie zou voor een deel te danken kunnen zijn aan het succes dat de Federal Reserve heeft gehad bij het terugdringen van de inflatie naar een beter beheersbaar niveau.

De belangrijkste vragen die tijdens de driedaagse conferentie werden besproken, hadden betrekking op de manier waarop duurzame structurele verschuivingen van invloed kunnen zijn op de lange termijn trajecten in de wereldeconomie, veranderingen in de financiële markten en het monetair beleid kunnen inluiden, de groei op de lange termijn kunnen beperken, de mondiale productienetwerken kunnen transformeren en allocaties in de mondiale toeleveringsketens en hebben een impact op de mondiale financiële stromen.

De inflatie blijft echter een ernstige bedreiging.

Openingstoespraak van Jerome Powell

Copy link to sectionHoewel het thema van de discussies over structurele verschuivingen ging, herhaalde gouverneur Powell de boodschap van vorig jaar. Hij merkte op dat de Federal Reserve vastbesloten was de inflatie naar het niveau van 2% te brengen.

Cruciaal is dat Powell opmerkte :

Hoewel de inflatie haar hoogtepunt heeft bereikt – een welkome ontwikkeling – blijft zij te hoog. We zijn bereid de tarieven indien nodig verder te verhogen en zijn van plan het beleid op een restrictief niveau te houden… het proces heeft nog een lange weg te gaan…

Hoewel de gouverneur erkende dat voedsel en energie gevoelig kunnen zijn voor volatiliteit, concentreerde hij zich op de kerninflatie (non-food, non-energie) die ongelooflijk hardnekkig is gebleven en is gedaald van een piek van boven de 5% naar 4,1% in de meest recente gegevensuitgave.

De goedereninflatie is scherp gedaald als gevolg van de hogere rentetarieven, terwijl de prijzen in de huizensector onlangs een daling zijn gaan vertonen, ondanks het tekort aan voorraden.

Wat betreft de diensten (waaronder gezondheidszorg, voedsel en transport), die de helft van de PCE-kernindex uitmaken, gaf Powell echter toe:

De twaalfmaandelijkse inflatie in deze sector heeft zich sinds de lancering zijwaarts ontwikkeld.

Hoewel er de afgelopen maanden enkele bemoedigende ontwikkelingen in deze categorie hebben plaatsgevonden, blijft de diensteninflatie hoog doordat zij relatief immuun zijn voor renteveranderingen en verstoringen van de toeleveringsketen, en profiteert van een nog steeds krappe arbeidsmarkt.

Powell benadrukte dat recente gegevens met een korreltje zout moeten worden genomen, en dat prijsstabiliteit nog ver weg is.

Hij verwacht dat een krapper monetair beleid uiteindelijk het totale aanbod en de vraag weer in evenwicht zal brengen, waardoor een terugkeer naar het niveau van 2% mogelijk wordt.

Lagarde over aanbodschokken

Copy link to sectionChristine Lagarde, president van de ECB, benadrukte dat toenemend protectionisme, herschikking van de handelsbetrekkingen en de gevolgen van de klimaatverandering (en de daarmee samenhangende inspanningen om de economie koolstofvrij te maken) in de toekomst tot een intensivering van de aanbodschokken zouden kunnen leiden.

De macro-economische verschuivingen waarop Lagarde zich concentreerde, omvatten diepgaande veranderingen op de arbeidsmarkt, gezien de naeffecten van de pandemie, de snelle digitalisering op de werkplek, het tijdperk van werken op afstand en door AI geleide groei die sommige banen zal ondersteunen en andere zal bedreigen; de energietransitie in combinatie met het feit dat de OPEC+ zijn doelstellingen ondermaats presteert en de onzekerheid in de aanbodmix van de toekomst; en de ‘dieper wordende geopolitieke kloof’ als gevolg van reshoring, ‘friendshoring’ en fragmentatie in concurrerende blokken, en het daaropvolgende herontwerp van toeleveringsketens.

Uit onderzoek van de ECB blijkt dat geopolitieke fragmentatie ertoe zou kunnen leiden dat de reële import wereldwijd met wel 30% daalt.

Onbalans in investeringen

Copy link to sectionBovendien verwacht zij binnen het decennium aanzienlijk hogere investeringen, waaronder gemiddeld 600 miljard euro per jaar voor de energietransitie van de EU; NAVO-gerelateerde uitgaven; en versnelde digitalisering in meerdere sectoren, waarbij landen hun respectieve productiviteitsfactoren willen vergroten (zoals weergegeven in de onderstaande grafiek).

Dergelijke aanzienlijke investeringen in een vertragende economie zouden echter de economische duidelijkheid kunnen belemmeren.

Verwijzend naar de toegenomen volatiliteit in economische indicatoren, en bijgevolg naar het onvermogen om voldoende lessen te trekken uit historische datasets en de onzekerheid van projecties, citeerde Lagarde de filosoof Søren Kierkegaard:

…het leven kan alleen achterstevoren worden begrepen; maar het moet vooruit geleefd worden.

Ze uitte verder haar bezorgdheid dat de inflatie opnieuw de kop op zou kunnen steken, vooral in de grondstoffensector, te midden van een hogere vraag naar investeringen (vooral in groene energie) en diepere aanbodbeperkingen, waardoor het voor centrale banken veel moeilijker wordt om de inflatieverwachtingen op de lange termijn te beheersen.

Ben Broadbent over geopolitiek en de rol van de vraag

Copy link to sectionBen Broadbent, vice-gouverneur van de Bank of England was het ermee eens dat aanbodschokken een belangrijk punt van zorg waren. Hij merkte op dat geopolitieke kwesties zoals de oorlog tussen Rusland en Oekraïne tot hogere voedsel- en energieprijzen leidden.

Het is onduidelijk hoe aanhoudend de geopolitieke gevolgen kunnen zijn, maar het monetaire beleid zal in de nabije toekomst waarschijnlijk hoog blijven.

Een opleving van de geopolitieke fricties in 2023 kan bijdragen aan een aanhoudende inflatie in open economieën die doorgaans afhankelijk zijn van de internationale handel, waardoor hogere rentetarieven verder nodig zijn om prijsstabiliteit te bereiken.

Als aanvulling op Lagarde’s opvattingen over aanbodschokken merkte Broadbent op dat de aanhoudende onevenwichtigheid in vraag en aanbod van goederen die tijdens de pandemie ontstond, niet alleen te wijten is aan kapotte toeleveringsketens, maar ook aan een toename van de vraag doordat consumenten ongekende loonbeschermingssteun kregen.

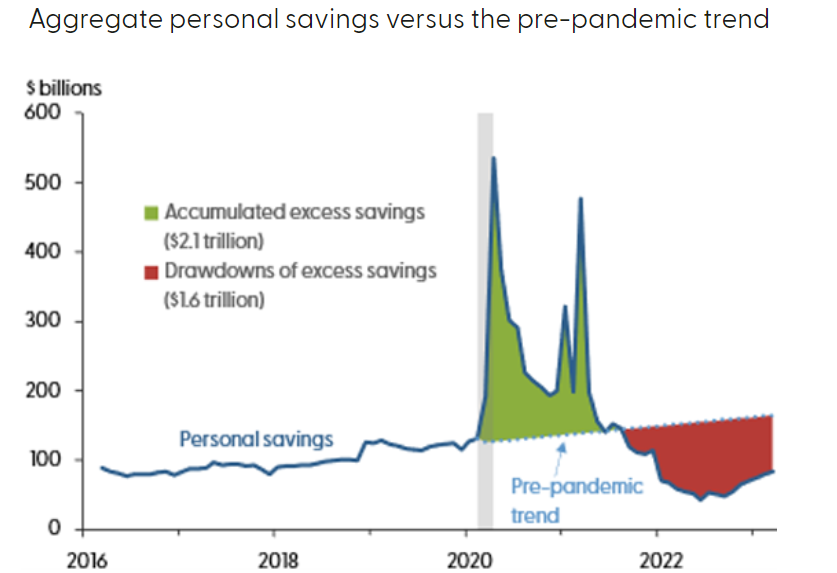

SF Fed-onderzoek

Copy link to sectionMet betrekking tot de opmerkingen van Broadbent over het belang van de vraag constateerde de Fed van San Francisco dat het Amerikaanse publiek tijdens de pandemie een buffer van 2,1 biljoen dollar aan overtollige spaargelden kon opbouwen.

Door de aanzienlijke extra consumptie zijn de opgebouwde besparingen nu echter teruggebracht tot 500 miljard dollar.

Ondanks de zware daling verwacht de SF Fed dat dit bedrag het consumptieve deel van de economie ten minste tot het vierde kwartaal van 2023 zal ondersteunen.

Deze extra besparingen kunnen een sleutelfactor zijn bij het verklaren waarom de Amerikaanse economie zo veerkrachtig is gebleven te midden van een ongekende verkrapping.

Amerikaanse vooruitzichten

Copy link to sectionPowell merkte op dat het restrictieve monetaire beleid zal moeten worden voortgezet, terwijl de economische groei te veerkrachtig is gebleven om duurzaam terug te keren naar het niveau van 2%.

Ondanks de renteverhoging met 300 basispunten sinds de laatste editie van de Jackson Hole-conferentie, is de kwartaalgroei van het bbp in de VS tijdens de twee voorgaande rapporten toegenomen.

Hij betoogde :

…(wij) hebben een periode nodig van economische groei die beneden de trend ligt…

Aan de andere kant begint de arbeidsmarkt af te koelen en is de nominale loonvraag afgenomen, ook al blijft de arbeidsmarkt relatief robuust vergeleken met het niveau van vóór de pandemie.

Gezien de hoge rentetarieven verwacht Powell dat er sprake zal zijn van een ‘geleidelijke normalisatie’ op de arbeidsmarkt.

Een verkrapping van de financiële omstandigheden, een afnemende groei van de leningen en strengere regels voor bankleningen zullen de beoogde monetaire reactie ondersteunen, samen met een vermindering van de omvang van de door de Fed aangehouden effecten.

De complicatie komt echter voort uit twee bronnen: variabele en onvoorspelbare monetaire vertragingen, en de moeilijkheid om de neutrale rentevoet te identificeren.

Als gevolg hiervan voegde Powell eraan toe dat onder- en overschrijding beide een bedreiging bleven voor de economische stabiliteit. Hij stelde:

Als we te weinig doen, kan de inflatie boven de doelstelling verankerd raken en kan het uiteindelijk nodig zijn dat het monetair beleid de hardnekkiger inflatie uit de economie wringt, met hoge kosten voor de werkgelegenheid. Te veel doen kan ook onnodige schade toebrengen aan de economie.