Qu’est-ce que le rapport du World Gold Council sur la flambée des OTC peut signifier pour la confiance dans les marchés de l’or ?

- La demande d'or de la banque centrale au deuxième trimestre 2023 a légèrement diminué par rapport aux niveaux d'il y a un an.

- La demande d'investissement a été sensiblement plus élevée.

- La demande des banques centrales au premier semestre était à son plus haut niveau depuis 2000.

Le World Gold Council a publié son rapport sur les tendances de la demande d’or au deuxième trimestre 2023 plus tôt cette semaine.

Du côté de la demande, l’appétit de la banque centrale s’est légèrement affaibli après les achats record de l’an dernier, entraînant une baisse de 2 % en glissement annuel à 921 tonnes.

Cependant, lorsqu’elle est prise avec les transactions OTC, la demande globale a en fait augmenté de 7 % en glissement annuel pour atteindre 1 255 tonnes au deuxième trimestre 2023.

OTC sont des transactions de gré à gré qui ont lieu directement entre les parties et non sur une bourse.

Les flux d’investissement dans l’or se sont considérablement améliorés par rapport à l’année précédente, tandis que les ventes de bijoux et la demande de pièces sont restées robustes.

La production minière totale est toujours inférieure aux niveaux du T4 2022 de 948,5 tonnes, mais en hausse de 4 % par rapport à l’année à 923,4 tonnes.

Facteurs de demande

Copy link to sectionLa demande clé du marché était répartie entre les banques centrales, la demande d’investissement, la consommation de bijoux et la technologie.

Banques centrales

Copy link to sectionLes achats nets des banques centrales ont ralenti de 35 % par rapport au deuxième trimestre 2022, après la hausse historique de l’activité d’achat l’an dernier.

Les volumes d’achats nets ont baissé à 102,9 tonnes contre 158,6 tonnes il y a douze mois.

Cependant, les achats de la banque centrale au T3 2022, au T4 2022 et au T1 2023 ont été considérablement plus élevés, à 458,8 tonnes, 381,8 tonnes et 284 tonnes, respectivement.

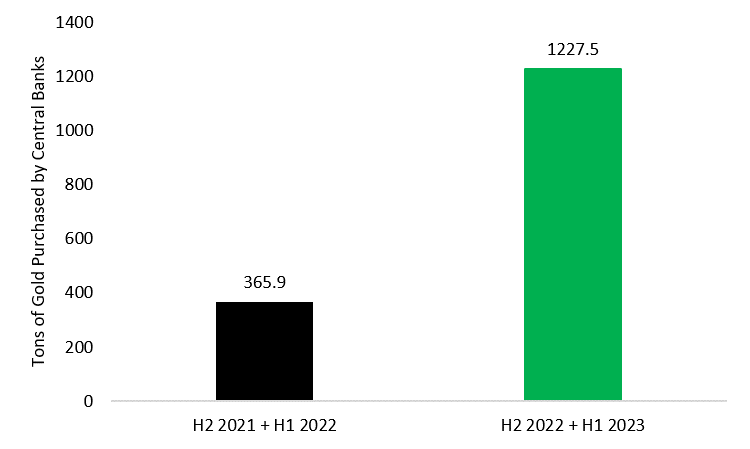

Pourtant, la demande de la banque centrale au premier semestre a atteint des niveaux record, enregistrant la demande la plus élevée au premier semestre depuis 2000, à 387 tonnes.

La résilience des achats au S1 2023 fait suite à l’explosion de la demande des banques centrales au S2 2022, ajoutant 60,4% aux stocks au S1 2022.

En combinant les données du S2 2022 et du S1 2023, nous constatons une énorme augmentation de 235 % en glissement annuel des achats de la banque centrale.

Au deuxième trimestre 2023, les plus gros acheteurs ont été la banque centrale de Pologne avec 48,4 tonnes, suivie de la PBoC avec 45,1 tonnes.

Les trois principaux acheteurs pour 2023 YTD étaient la Chine, Singapour et la Pologne, avec des achats de 102,95 tonnes, 72,6 tonnes et 48,4 tonnes, respectivement.

Les autorités polonaises ont accéléré les achats d’or à la lumière de l’incertitude géopolitique régionale et internationale, dans le but d’équilibrer les importants avoirs en dollars du pays et de soutenir une stabilité financière plus large.

En 2021, le président de la Banque de Pologne, Adam Glapiński, a annoncé un plan visant à augmenter les réserves d’or de 100 tonnes, ce qui semble alimenter l’appétit de la Pologne.

Glapiński a noté,

Après tout, l’or est exempt de risque de crédit et ne peut être dévalué par la politique économique d’aucun pays. De plus, il est extrêmement durable, pratiquement indestructible.

De plus, l’or est souvent associé à un sentiment de fierté nationale et de force dans de nombreux pays, dont la Pologne.

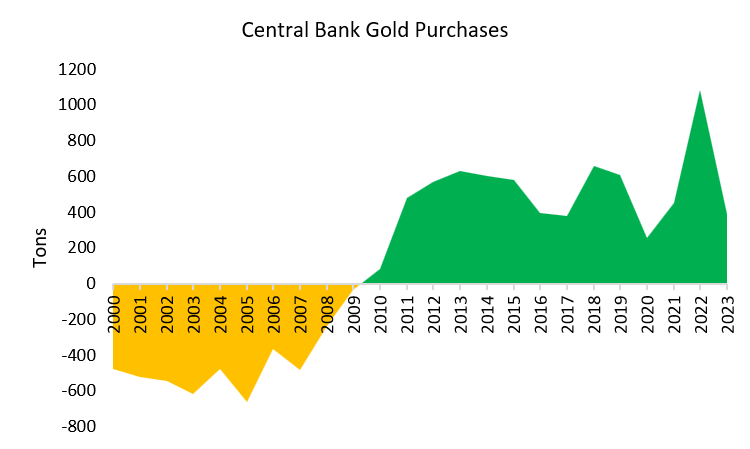

Depuis 2000, les banques centrales sont passées de solides vendeurs nets à de solides acheteurs nets d’or physique, une tendance qui devrait se poursuivre.

Turquie

En fait, la baisse de la demande peut être largement attribuée au retournement en Turquie, qui a vendu 132,3 tonnes au T2, après avoir stocké 30,2 tonnes au T1 2023.

Le World Gold Council note que cette mesure a été prise au milieu des interdictions d’importation de lingots d’or dans le pays, ce qui a entraîné un resserrement sévère du marché.

De plus, cette décision de la plus haute autorité monétaire du pays a reconstitué les canaux de vente au détail dans un contexte d’inflation vertigineuse et d’une lire faible.

La réduction combinée des réserves du Kazakhstan, de l’Ouzbékistan, du Cambodge, de la Russie, de l’Allemagne et de la Croatie s’est élevée à 73 tonnes, indiquant que la Turquie était une valeur aberrante considérable au cours du trimestre.

Investissement et bijoux

Copy link to sectionLa demande d’investissement a augmenté de 20 % par rapport au deuxième trimestre 2022, tandis que la consommation de bijoux a augmenté de 3 % en glissement annuel.

Dans le cadre des investissements, la demande de lingots et de pièces a augmenté de 6 % en glissement annuel, atteignant 277,5 tonnes pour le trimestre.

Cela s’explique par l’augmentation de 25 % en glissement annuel des ventes officielles de pièces de monnaie à 88,9 tonnes par rapport aux lingots physiques qui ont connu une baisse de 183,4 tonnes l’an dernier à 162,9 tonnes, soit une baisse de 6 %.

Cela peut indiquer une demande croissante de lingots physiques avec un biais vers des options relativement peu coûteuses, car les prix continuent d’être à une distance frappante de la barre des 2 000 $.

Réponses régionales

L’investissement physique, traditionnellement dominé par l’Inde et la Chine, a enregistré une baisse de 3 % en glissement annuel et une hausse de 32 % en glissement annuel, respectivement.

La formidable croissance du marché chinois est en grande partie due à la levée des restrictions sanitaires strictes.

La demande américaine de lingots et de pièces physiques a atteint un sommet en 13 ans à 32,2 tonnes, soit 11,6 % de la demande mondiale au deuxième trimestre, à la suite de la crise bancaire régionale et de l’inquiétude croissante autour d’un éventuel atterrissage brutal.

L’Europe a été la principale exception, la demande physique ayant chuté de 62 %, en partie à cause de la BCE belliciste, des prix élevés et de l’optimisme selon lequel la crise bancaire resterait contenue.

L’Allemagne, qui figurait en tête de la liste de la demande physique pour le premier semestre 2022 avec des achats combinés de 96,4 tonnes l’année dernière, est tombée à son plus bas niveau en 15 ans, chutant de 15 % en glissement annuel.

Dans un article précédent pour Invezz, j’ai décrit certains des facteurs uniques qui ont contribué à l’échec du marché allemand des pièces d’argent en 2023.

Consommation de bijoux

Copy link to sectionDans le segment de la joaillerie, la demande a augmenté de 3 % sur un an mais a été plafonnée par une baisse de 8 % des achats indiens compte tenu des prix record, tandis que le consommateur chinois a exercé un rebond de 28 % sur un an.

OTC vs ETF

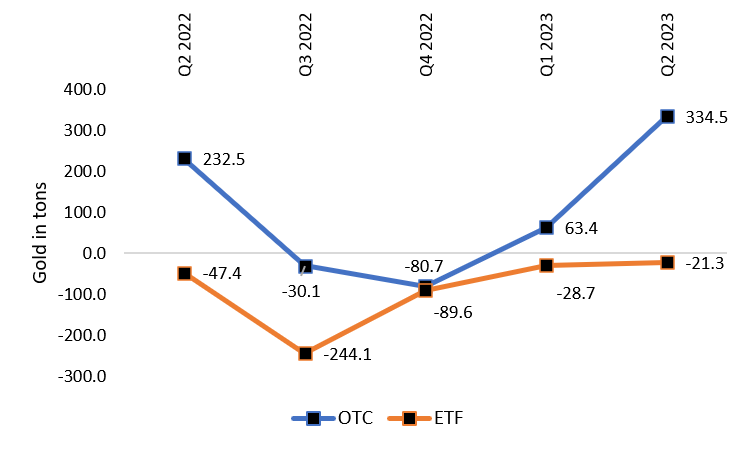

Copy link to sectionLe segment des investissements de gré à gré, qui fait référence aux transactions qui se sont déroulées en dehors de l’échange formel, a été propulsé vers l’avant et a augmenté d’environ 335 tonnes au deuxième trimestre 2023.

Cela représente une augmentation étonnante de 427 % par rapport au premier trimestre 2023 et une augmentation de 43,9 % par rapport au deuxième trimestre 2022.

En revanche, les ETF ont continué à vendre, en grande partie en raison des positions des fonds cotés en Europe sur fond de marchés boursiers solides et de discours bellicistes, bien que les sorties aient été moins importantes qu’au cours des trimestres précédents.

Pour le premier semestre 2023, les entrées d’ETF nord-américaines de 19,7 tonnes (stimulées par les préoccupations bancaires régionales et le chaos du plafond de la dette) ont été submergées par les sorties européennes de 69 tonnes d’une valeur de 210,8 milliards de dollars.

Cependant, il convient de noter que, puisque le segment OTC se situe en dehors des principales bourses et est relativement opaque, des estimations de marché précises peuvent être difficiles.

Par conséquent, le segment OTC est saisi comme « OTC et autres » qui comprend,

… les variations des stocks sur les bourses de marchandises, toute variation non observée des stocks de fabrication et tout résidu statistique.

Compte tenu de la forte tendance à la hausse de la demande de la banque centrale en lingots physiques au cours des deux dernières années, des fortes sorties physiques globales des bourses et de la flambée des données OTC, il est fort probable que le soutien aux transactions physiques augmente de manière significative.

Technologie

Copy link to sectionLa demande de technologie a souffert de 10 % en glissement annuel, tombant à 70,4 tonnes pour le trimestre, contre 78,3 tonnes au deuxième trimestre 2022, tirée par des consommateurs plus faibles dans l’industrie électronique et la fabrication liée à la dentisterie.

La demande d’électronique est passée de 64,3 tonnes au T2 2022 à 56,4 tonnes au T2 2023, tandis qu’à des fins dentaires, elle est passée de 2,6 tonnes à 2,4 tonnes

En plus de la situation difficile actuelle des chaînes d’approvisionnement des semi-conducteurs, le segment de l’électronique a été touché par une inflation élevée qui a freiné la demande mondiale.

Acceptation des métaux physiques ?

Copy link to sectionPlus intéressant encore, des OTC nettement plus élevés peuvent suggérer une tendance à une plus grande acceptation des transactions sur lingots physiques plutôt que sur le LBMA ou le Comex.

De plus, le bond des OTC n’est peut-être que le dernier indicateur suggérant que la confiance dans les échanges de métaux commence à se briser.

Pourquoi cela pourrait-il se produire ?

Copy link to sectionLes prix du papier qui sont négociés sur les principales bourses de lingots sont les prix des dérivés métalliques et non du métal réel.

Fondamentalement, les dérivés papier, qui sont négociés à la place de l’or, ne représentent pas les avoirs en or selon un ratio de 1 pour 1.

Au 1er août 2023, les données du CME montrent que l’intérêt ouvert sur le Comex (le total des contrats à terme détenus par les acteurs du marché) est supérieur à trois fois et demie l’or enregistré qui peut être livré.

Ces dérivés sont principalement utilisés comme outil de couverture ou vendus lorsque des liquidités supplémentaires doivent être débloquées.

Ainsi, le prix négocié de ces certificats a été séparé de la dynamique du métal lui-même.

Andrew Lane, un écrivain sur les métaux précieux a noté,

Environ 95 % de l’or détenu – non échangé – détenu dans le monde entier est de l’or non alloué. C’est une statistique stupéfiante.

L’or non alloué est l’endroit où aucun or physique n’est réellement détenu par la bourse, et le plus souvent, les investisseurs qui souhaitent retirer leurs avoirs recevront l’équivalent monétaire au prix actuel du marché en guise de paiement.

Cela ajoute un risque substantiel pour les acteurs du marché de l’or qui souhaitent conserver leurs avoirs en métaux, en particulier comme couverture contre l’affaiblissement des monnaies de réserve.

En conséquence, les marchés du papier ont connu des sorties constantes au cours de l’année écoulée, la confiance des investisseurs atteignant apparemment de nouveaux creux dans un contexte d’inflation galopante, de contagion bancaire et de problèmes de stabilité financière.

Le saut sans précédent dans le segment OTC peut indiquer qu’une partie croissante des grands propriétaires d’or préfèrent effectuer des transactions en dehors des bourses établies.

En outre, la réputation des échanges de papier dans le domaine des matières premières a été considérablement ébranlée en raison de la décision controversée du LME d’ordonner l’annulation des échanges de nickel l’année dernière.

Les lecteurs intéressés peuvent en savoir plus sur la débâcle du LME et le procès qui a suivi ici.

Propagation des échanges physiques

Copy link to sectionEn 2022, l’Inde a annoncé l’ouverture de l’India International Bullion Exchange (IIBX) à GIFT City, Gujarat, en tant que marché pour le commerce physique de l’or et de l’argent.

D’autres alternatives potentielles au LBMA et au Comex incluent le Moscow World Standard de la Russie, qui a été proposé il y a environ un an ; et le Chinese Shanghai International Gold Exchange, une plateforme de négociation physique qui est devenue opérationnelle en 2014.

Dans le cadre de la possibilité de sanctions, comme ce fut le cas du Venezuela, le rapatriement de l’or des coffres-forts internationalement respectés s’est parfois avéré difficile.

D’autres pays, en particulier les grands producteurs d’or, ont pris note de ces développements et travaillent peut-être sur leurs propres mécanismes commerciaux.

Perspectives

Copy link to sectionEn 2023, la demande de la banque centrale devrait rester relativement robuste, compte tenu de la forte impulsion des autorités monétaires à constituer leurs réserves.

Les analystes du World Gold Council s’attendent à un ralentissement de la demande d’investissement en année pleine au second semestre par rapport à 2022.

Cependant, compte tenu des inquiétudes concernant les retombées de la crise bancaire américaine ainsi que des projections de ralentissement de la croissance et d’inflation persistante dans un contexte de rhétorique belliciste, la demande d’investissement physique pourrait potentiellement augmenter.

À long terme, alors que d’autres grands producteurs d’or comme le Pérou s’intéressent soit à la création de leur propre bourse, soit au soutien d’une bourse externe, le contrôle des marchés du papier du Comex et de la LBMA devrait être réparti plus largement, tandis que les tendances mondiales pourraient évoluer vers plus grand tassement physique.

Cet article a été traduit de l'anglais à l'aide d'outils d'intelligence artificielle, puis relu et corrigé par un traducteur local.