O que o relatório do World Gold Council sobre o aumento dos OTCs pode significar para a fé nos mercados de ouro?

- A demanda do banco central por ouro no segundo trimestre de 2023 diminuiu ligeiramente em relação aos níveis do ano anterior.

- A demanda por investimentos foi significativamente maior.

- A demanda do banco central H1 foi a mais alta desde 2000.

O World Gold Council divulgou seu relatório Gold Demand Trends Q2 2023 no início desta semana.

Em termos de demanda, o apetite do banco central enfraqueceu ligeiramente após as compras recordes do ano passado, levando a uma queda de 2% em relação ao ano anterior, para 921 toneladas.

No entanto, quando considerada em conjunto com as transações OTC, a demanda agregada aumentou 7% em relação ao ano anterior, para 1.255 toneladas no segundo trimestre de 2023.

OTC são operações de balcão que ocorrem diretamente entre as partes e não em uma bolsa.

Os fluxos de investimento em ouro melhoraram significativamente em relação ao ano anterior, enquanto as vendas de joias e a demanda por moedas permaneceram robustas.

A produção total da mina ainda está abaixo dos níveis do quarto trimestre de 2022 de 948,5 toneladas, mas 4% acima do ano em 923,4 toneladas.

Motoristas de demanda

Copy link to sectionA principal demanda do mercado foi dividida entre bancos centrais, demanda de investimento, consumo de joias e tecnologia.

bancos centrais

Copy link to sectionAs compras líquidas dos bancos centrais diminuíram 35% em relação ao segundo trimestre de 2022, após o aumento histórico do ano passado na atividade de compra.

O volume líquido de compras caiu para 102,9 toneladas contra 158,6 toneladas doze meses atrás.

No entanto, as compras do banco central no terceiro trimestre de 2022, quarto trimestre de 2022 e primeiro trimestre de 2023 foram consideravelmente maiores em 458,8 toneladas, 381,8 toneladas e 284 toneladas, respectivamente.

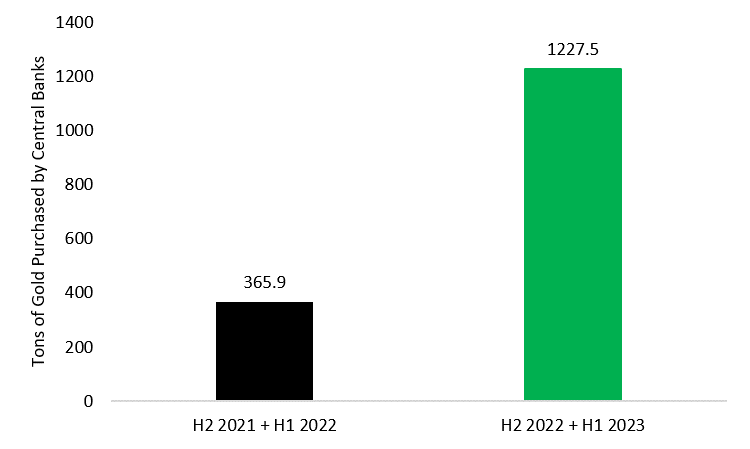

Ainda assim, a demanda do banco central no primeiro semestre atingiu níveis recordes, registrando a maior demanda do primeiro semestre desde 2000, com 387 toneladas.

A resiliência das compras do primeiro semestre de 2023 segue a explosão da demanda do banco central no segundo semestre de 2022, adicionando 60,4% aos estoques no primeiro semestre de 2022.

Combinando os dados do segundo semestre de 2022 e do primeiro semestre de 2023, vemos um enorme aumento de 235% em relação ao ano anterior nas compras do banco central.

No segundo trimestre de 2023, os maiores compradores foram o banco central da Polônia com 48,4 toneladas, seguido pelo PBoC com 45,1 toneladas.

Os três principais compradores para o ano de 2023 foram China, Cingapura e Polônia, com compras de 102,95 toneladas, 72,6 toneladas e 48,4 toneladas, respectivamente.

As autoridades polonesas aceleraram as compras de ouro à luz da incerteza geopolítica regional e internacional, em uma tentativa de equilibrar as consideráveis participações em dólares do país e apoiar uma estabilidade financeira mais ampla.

Em 2021, o presidente do Banco da Polônia, Adam Glapiński, anunciou um plano para aumentar as reservas de ouro em 100 toneladas, o que parece estar alimentando o apetite da Polônia.

Glapiński notou,

Afinal, o ouro está isento de risco de crédito e não pode ser desvalorizado pela política econômica de nenhum país. Além disso, é extremamente durável, praticamente indestrutível.

Além disso, o ouro é frequentemente associado a um sentimento de orgulho e força nacional em muitos países, incluindo a Polônia.

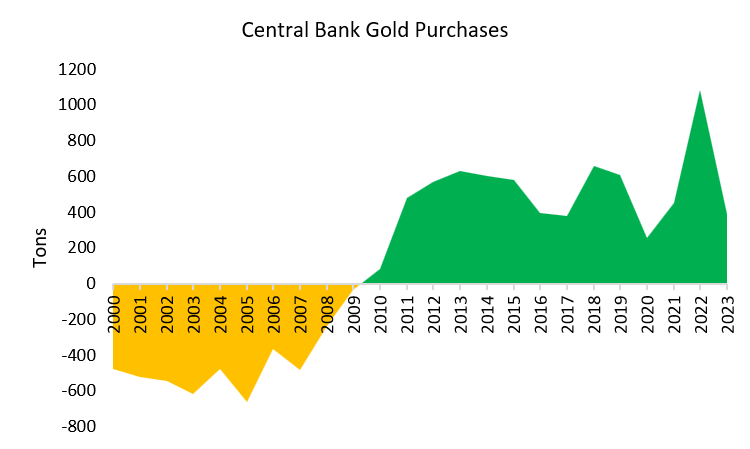

Quando vistos desde 2000, os bancos centrais mudaram de fortes vendedores líquidos para fortes compradores líquidos de ouro físico, uma tendência que provavelmente continuará.

Peru

De fato, a queda na demanda pode ser atribuída em grande parte à reversão na Turquia, que vendeu 132,3 toneladas no segundo trimestre, após estocar 30,2 toneladas no primeiro trimestre de 2023.

O World Gold Council observa que esta medida foi tomada em meio a proibições de importação de barras de ouro no país, o que levou a um mercado severamente restrito.

Além disso, esse movimento da principal autoridade monetária do país reabasteceu os canais de varejo em meio a uma inflação nas alturas e uma lira fraca.

A redução combinada das reservas do Cazaquistão, Uzbequistão, Camboja, Rússia, Alemanha e Croácia totalizou 73 toneladas, indicando que a Turquia foi um valor discrepante considerável durante o trimestre.

Investimento e joias

Copy link to sectionA demanda de investimento aumentou 20% em relação ao segundo trimestre de 2022, enquanto o consumo de joias aumentou 3% em relação ao ano anterior.

Sob os investimentos, a demanda por barras e moedas cresceu 6% A/A, atingindo 277,5 toneladas no trimestre.

Isso foi impulsionado pelo aumento anual de 25% nas vendas oficiais de cunhagem para 88,9 toneladas em relação às barras físicas, que tiveram uma queda de 183,4 toneladas no ano passado para 162,9 toneladas, uma queda de 6%.

Isso pode indicar uma demanda crescente por metais preciosos físicos com tendência a opções relativamente baratas, já que os preços continuam próximos da marca de US$ 2.000.

Respostas regionais

O investimento físico, que tem sido tradicionalmente dominado pela Índia e China, registou uma queda de 3% em relação ao ano anterior e um aumento de 32% em relação ao ano anterior, respetivamente.

O tremendo crescimento no mercado chinês deve-se em grande parte ao levantamento das rígidas restrições de saúde.

A demanda dos EUA por barras e moedas físicas aumentou para 32,2 toneladas, a maior alta em 13 anos, ou 11,6% da demanda global no segundo trimestre, após a crise bancária regional e a crescente ansiedade em torno de um possível pouso forçado.

A Europa foi o maior outlier, pois a demanda física sofreu uma queda acentuada, registrando um declínio de 62%, em parte devido ao BCE hawkish, preços altos e otimismo de que a crise bancária permaneceria contida.

A Alemanha, que estava no topo da lista de demanda física para o primeiro semestre de 2022, com compras combinadas de 96,4 toneladas no ano passado, caiu para a mínima de 15 anos, caindo 15% em relação ao ano anterior.

Em um artigo anterior para a Invezz, descrevi alguns dos fatores únicos que contribuíram para a queda do mercado de moedas de prata da Alemanha em 2023.

Consumo de joias

Copy link to sectionNo segmento de joalharia, a procura aumentou 3% face ao período homólogo, mas foi limitada por uma quebra de 8% nas compras indianas devido aos preços recordes, enquanto o consumidor chinês registou uma recuperação de 28% face ao período homólogo.

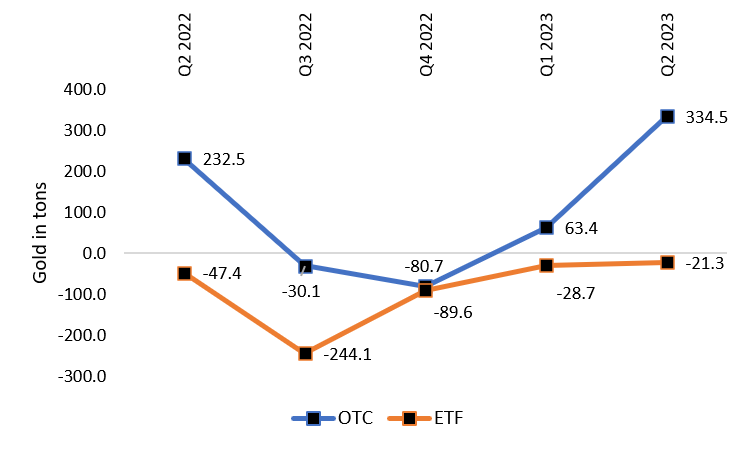

OTC vs ETF

Copy link to sectionO segmento de investimento OTC, que se refere a transações que ocorreram fora da bolsa formal, foi impulsionado e aumentou cerca de 335 toneladas no segundo trimestre de 2023.

Isso representa um aumento impressionante de 427% em relação ao primeiro trimestre de 2023 e um aumento de 43,9% em relação ao segundo trimestre de 2022.

Em contraste, os ETFs continuaram a liquidar, em grande parte devido a fundos cotados na Europa, perdendo posições em meio a mercados de ações fortes e retórica agressiva, embora as saídas tenham sido menos severas do que nos trimestres anteriores.

Para o primeiro semestre de 2023, as entradas de ETF da América do Norte de 19,7 toneladas (impulsionadas pelas preocupações bancárias regionais e pelo caos do teto da dívida) foram superadas pelas saídas europeias de 69 toneladas no valor de US$ 210,8 bilhões.

No entanto, deve-se notar que, como o segmento OTC está fora das principais bolsas e é relativamente opaco, estimativas de mercado precisas podem ser desafiadoras.

Como resultado, o segmento OTC é registrado como ‘OTC e outros’ que inclui,

…alterações nos estoques nas bolsas de mercadorias, quaisquer alterações não observadas nos estoques de fabricação e qualquer resíduo estatístico.

Dada a forte tendência de alta na demanda do banco central por ouro físico nos últimos dois anos, as pesadas saídas físicas agregadas das bolsas e o aumento nos dados OTC, é altamente provável que o suporte para negociações físicas esteja aumentando significativamente.

Tecnologia

Copy link to sectionA demanda por tecnologia caiu 10% em relação ao ano anterior, caindo para 70,4 toneladas no trimestre, de 78,3 toneladas no segundo trimestre de 2022, impulsionada por consumidores mais fracos na indústria de eletrônicos e manufatura relacionada à odontologia.

A demanda por eletrônicos diminuiu de 64,3 toneladas no segundo trimestre de 2022 para 56,4 toneladas no segundo trimestre de 2023, enquanto para fins odontológicos caiu de 2,6 toneladas para 2,4 toneladas

Além da situação atual das cadeias de suprimentos de semicondutores, o segmento de eletrônicos foi prejudicado pela inflação elevada que amorteceu a demanda global.

Aceitação de metais físicos?

Copy link to sectionO mais interessante é que OTCs acentuadamente mais altos podem sugerir uma tendência para uma maior aceitação de transações físicas de metais preciosos, em vez de LBMA ou Comex.

Além disso, o salto nos OTCs pode ser apenas o último indicador sugerindo que a fé nas bolsas de metais está começando a se estilhaçar.

Por que isso pode estar acontecendo?

Copy link to sectionOs preços do papel que são negociados nas principais bolsas de ouro são os preços dos derivados de metal e não o metal real.

Crucialmente, os derivativos de papel, que são negociados no lugar do ouro, não representam reservas de ouro na proporção de 1 para 1.

A partir de 1º de agosto de 2023, os dados da CME mostram que o interesse aberto na Comex (o total de contratos futuros mantidos pelos participantes do mercado) é mais de três vezes e meia o ouro registrado que pode ser entregue.

Principalmente, esses derivativos são usados como uma ferramenta de hedge ou vendidos quando a liquidez adicional precisa ser desbloqueada.

Assim, o preço negociado desses certificados foi divorciado da dinâmica do próprio metal.

Andrew Lane, um escritor de metais preciosos observou,

Cerca de 95%, mais ou menos, de ouro de propriedade – não negociado – de propriedade em todo o mundo é ouro não alocado. Essa é uma estatística impressionante.

Ouro não alocado é onde nenhum ouro físico é realmente mantido pela bolsa e, na maioria das vezes, os investidores que desejam retirar suas participações receberão o equivalente monetário ao preço de mercado atual como pagamento.

Isso adiciona um risco substancial para os participantes do mercado de metais preciosos que gostariam de manter suas participações em metais, principalmente como uma proteção contra o enfraquecimento das moedas de reserva.

Como resultado, os mercados de papel tiveram saídas consistentes no ano passado, com a confiança dos investidores aparentemente atingindo novos mínimos em meio à inflação galopante, contágio bancário e preocupações com a estabilidade financeira.

O salto sem precedentes no segmento OTC pode estar indicando que uma seção crescente de grandes proprietários de ouro está preferindo fazer transações fora das bolsas estabelecidas.

Além disso, a reputação das bolsas de papel no setor de commodities foi bastante prejudicada devido à controversa decisão da LME de ordenar o cancelamento das negociações de níquel no ano passado.

Leitores interessados podem saber mais sobre o desastre da LME e o processo subseqüente aqui.

Propagação de trocas físicas

Copy link to sectionEm 2022, a Índia anunciou a abertura da India International Bullion Exchange (IIBX) em GIFT City, Gujarat, como um mercado para comércio físico de ouro e prata.

Outras alternativas potenciais para o LBMA e Comex incluem o Padrão Mundial de Moscou da Rússia, que foi proposto há aproximadamente um ano; e a Chinese Shanghai International Gold Exchange, uma plataforma de negociação física que se tornou operacional em 2014.

Sob a possibilidade de sanções, como foi o caso da Venezuela, a repatriação de ouro de cofres respeitados internacionalmente às vezes se mostrou desafiadora.

Outros países, particularmente grandes produtores de ouro, tomaram nota desses desenvolvimentos e podem estar trabalhando em seus próprios mecanismos comerciais.

Panorama

Copy link to sectionDurante 2023, a procura dos bancos centrais deverá manter-se relativamente robusta, dado o forte impulso das autoridades monetárias no reforço das suas reservas.

Os analistas do World Gold Council esperam uma desaceleração na demanda de investimentos para o ano inteiro no segundo semestre em comparação com 2022.

No entanto, dadas as preocupações de repercussões da crise bancária nos EUA, bem como projeções de crescimento mais lento e inflação teimosa em meio à retórica agressiva, a demanda por investimentos físicos pode aumentar potencialmente.

A longo prazo, com outros grandes produtores de ouro, como o Peru, interessados em iniciar sua própria bolsa ou apoiar uma externa, o controle dos mercados de papel da Comex e da LBMA provavelmente será distribuído de forma mais ampla, enquanto as tendências globais podem mudar para maior assentamento físico.

Este artigo foi traduzido do inglês com a ajuda de ferramentas de IA, tendo sido depois revisto e editado por um tradutor local.

More industry news