Un nouveau boom de l’énergie solaire axé sur la technologie pour alimenter la « frénésie » des fusions et acquisitions dans le secteur de l’extraction d’argent

- La demande d'argent continue de croître alors que l'offre stagne.

- Les grands acteurs de l'argent et d'autres mineurs cherchent à acquérir directement plus d'actifs en argent.

- La frénésie de fusions-acquisitions à venir pourrait créer des opportunités asymétriques pour les investisseurs.

Ernest Hoffman de KITCO a eu une conversation avec Peter Krauth, rédacteur en chef de SilverStockInvestor et auteur de The Great Silver Bull, au cours de laquelle il a plaidé en faveur d’une nouvelle dynamique intéressante émergeant dans l’investissement en argent.

En passant, à mon avis, le rôle historique soutenu de l’or et de l’argent en tant que monnaie ne peut être ignoré.

La monnaie de réserve mondiale, le dollar, n’est sortie de l’étalon-argent et de l’étalon-or qu’en 1964 et 1971, respectivement.

Par conséquent, au-delà de leurs principales caractéristiques d’investissement, ces métaux ont toujours occupé une place particulière dans l’économie monétaire et les portefeuilles d’un certain type d’investisseur.

Cependant, étant donné que son prix est considérablement plus élevé que celui de l’argent, l’or attire généralement beaucoup plus l’attention, est disponible en plus grande quantité et appartient à un marché du papier beaucoup plus vaste.

Pour avoir une idée des différences entre les marchés physiques et papier, les lecteurs intéressés peuvent consulter cet article.

L’argent est souvent considéré comme un investissement beaucoup plus volatil et spéculatif, qui pourrait potentiellement conduire à des rendements plus élevés.

En effet, c’est ce que l’histoire montre.

Au cours de la course haussière des métaux précieux des années 1970, Krauth note que les prix de l’or ont augmenté de façon spectaculaire de 1 400 %, tandis que l’argent a bondi de 3 700 %.

Alors que plusieurs économistes s’attendent à ce qu’un marché haussier des matières premières se matérialise à l’avenir, l’histoire suggère que les rendements de l’argent pourraient jouer un rôle inestimable dans les portefeuilles des investisseurs en or.

Les lecteurs intéressés peuvent consulter mon article précédent sur Invezz sur les points de vue opposés de Zoltan Pozsar et de George Gammon sur la prochaine course haussière des matières premières.

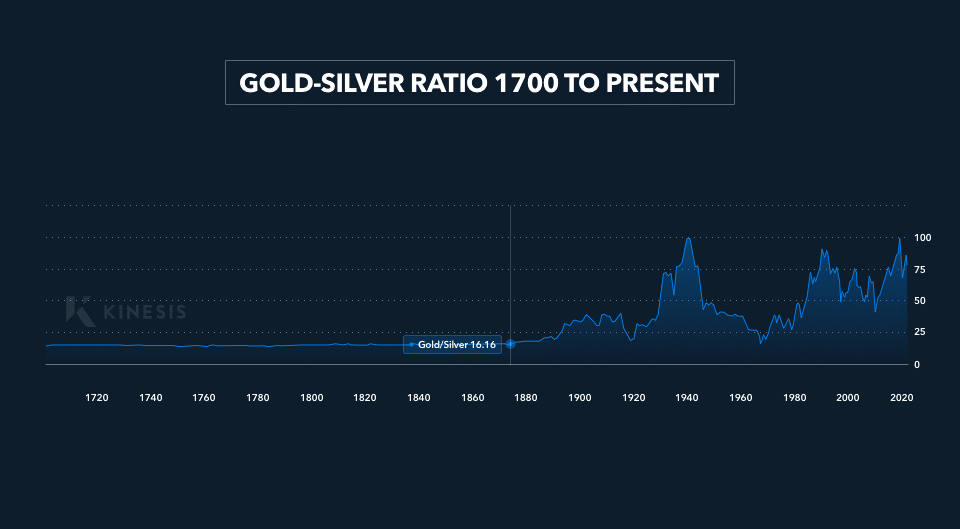

Krauth ajoute que le ratio or-argent se négocie actuellement dans les années 80, bien au-dessus de sa moyenne sur vingt ans de 55 à 60, et de nombreux multiples au-dessus de son creux de 1980.

En conséquence, l’argent devrait idéalement afficher une hausse incroyable tout en revenant simplement à ses moyennes récentes, sans parler des plus bas de plusieurs années.

Surtout, Krauth souligne que l’argent est unique en ce sens qu’il n’a pas encore dépassé son sommet des années 1980 de 49,45 $, contrairement à l’or, au palladium, au platine et même aux métaux de base courants.

Au moment de la rédaction de cet article, l’argent se négocie à 53,6 % de moins que son plus haut niveau historique, ce qui suggère un potentiel de hausse important.

Dynamique demande-offre

Copy link to sectionSelon le Silver Institute, la demande de métal a grimpé en flèche pour atteindre un nouveau sommet de 1,24 milliard d’onces en 2022.

L’essentiel de la demande supplémentaire concernait les segments de l’argenterie et de la joaillerie, en hausse de 80 % et 29 %, respectivement, principalement tirés par les clients indiens.

La demande d’investissement a été une composante importante, augmentant de plus d’un cinquième et atteignant bien au-dessus de 300 millions d’onces. l’année dernière.

Une autre source potentielle de demande émergente provient directement des gouvernements, y compris des États américains.

J’ai couvert cette dynamique dans un article précédent intitulé “Perspectives de l’or et de l’argent alors que 23 États se préparent à récupérer les métaux précieux comme cours légal”.

Par exemple, on estime que l’État du Missouri aurait besoin à lui seul d’acheter pour 9 millions de dollars de lingots (or ou argent) pour respecter les réglementations suggérées dans un projet de loi.

Approvisionnements bloqués

Copy link to sectionMalgré l’attraction d’une demande plus élevée, l’offre a pratiquement stagné, augmentant de 1 % par rapport à 2021, entraînée à la baisse par la baisse de la production minière, en particulier en Chine et au Pérou.

La hausse est due à l’activité de recyclage qui a augmenté de 3 %, atteignant un sommet en 10 ans de 180,6 millions d’onces.

Cette situation ne devrait pas s’améliorer, le Silver Institute prévoyant que 2023 produirait le deuxième déficit le plus important jamais enregistré à 142,1 millions d’onces.

Ce décalage est principalement dû au prix modéré de l’argent sur le marché, ainsi qu’à la difficulté d’identifier des zones géologiquement saines qui pourraient produire des gisements économiquement viables.

De plus, une nouvelle mine pourrait prendre bien plus d’une décennie jusqu’à ce que le premier argent arrive au-dessus du sol.

Opérations secondaires sur l’argent

Copy link to sectionDe plus, les mines d’argent pure-play sont rares dans l’industrie.

Au moins 70% de l’argent est dérivé en tant que sous-produit des mines d’or, de plomb, de zinc et de cuivre.

Ainsi, tous les risques liés au financement, aux licences, aux permis environnementaux, aux facteurs géopolitiques et à la baisse de la demande du marché pour ces secteurs ou opérations individuelles sont automatiquement transférés aux volumes d’argent.

Étant donné que l’offre d’argent est si inélastique et ne peut être améliorée rapidement, même à des prix plus élevés, toute offre supplémentaire importante est susceptible de provenir des consommateurs échangeant des produits en argent contre de l’argent et des principaux investisseurs vidant leurs stocks physiques.

Un article sur les tirages en argent physique des principaux échanges en 2022 est disponible ici.

Demande solaire

Copy link to sectionLe cœur de l’argument de Krauth vient de l’attente que le secteur solaire est prêt pour une poussée imparable.

À l’heure actuelle, la demande solaire représente environ 12 % de la demande du marché à 140 millions d’onces.

Il note,

… les prévisions sont d’environ 160 millions d’onces cette année, ce qui, je pense, va être considérablement dépassé…

Cela est dû à la confluence de plusieurs facteurs qui sont haussiers pour le solaire.

Premièrement, les gouvernements du monde entier, à divers niveaux, promeuvent des politiques de production d’électricité solaire.

Selon l’Agence internationale de l’énergie, ces efforts ont reçu un coup de pouce majeur, l’énergie solaire devenant désormais la forme d’électricité la moins chère dans de nombreuses juridictions.

En outre, de généreuses incitations et crédits d’impôt sont déployés pour soutenir davantage d’installations et faire du secteur solaire une opportunité d’investissement à long terme attrayante.

Nouvelle technologie

Copy link to sectionLe développement des cellules solaires TOPcon et HJT ouvre une nouvelle voie pour la production d’électricité et la consommation d’argent.

La technologie TOPcon fait référence aux cellules solaires «Tunnel Oxide Passivated Contact», tandis que HJT est «Hétérojonction».

Krauth a noté que les études disponibles suggèrent que ces technologies, étant plus efficaces que la technologie traditionnelle d’émetteur passif et de cellule arrière (PERC), représenteront bientôt 80 % de la nouvelle capacité mise en ligne.

Il ajouta,

TOPcon utilise 50 % d’argent en plus par panneau (tandis que) HJT utilise jusqu’à 150 % d’argent en plus par panneau.

L’argument selon lequel la demande d’argent solaire explosera à court et à moyen terme a été soutenu par une étude récente de Bloomberg New Energy Finance qui a noté,

… s’attend à ce que (la Chine) ajoute près de trois fois la capacité qu’elle avait il y a seulement deux ans ou plus que le total total aux États-Unis.

L’Agence intérieure de l’énergie a également prévu qu’il doit y avoir une croissance annuelle de 25 % de la production solaire jusqu’en 2030 pour atteindre l’objectif de zéro émission nette d’ici 2050.

Ainsi, si la poussée politique reste en place, le solaire et l’argent ont une énorme marge de développement.

Selon Krauth, la demande d’argent de TOPcon et HJT n’a pas été absorbée dans ces prévisions, et par conséquent, il pense que les investisseurs sous-estiment actuellement la demande d’argent solaire pour 2023, qui devrait se situer entre 180 et 200 millions. oz.

Fusions et acquisitions minières

Copy link to sectionKrauth s’attend à ce que l’équilibre entre l’offre et la demande ne faisant que se détériorer davantage, le prix de l’argent doive augmenter.

Avec l’inélasticité de la production d’argent, des prix plus élevés peuvent rester plus élevés plus longtemps, entraînant un boom des valorisations pour les principaux mineurs d’argent.

En conséquence, ces acteurs deviendraient riches en liquidités et chercheraient à étendre leurs opérations en acquérant de nouveaux actifs en argent, en particulier des opérations minières plus petites qui ont jusqu’à présent été négligées en raison des faibles incitations du marché.

Ce scénario est étayé par des études montrant une répartition nettement plus large de la production mondiale d’argent, ce qui signifie que davantage d’opérations ont été mises en ligne au cours des deux dernières décennies.

Avec des acteurs plus importants cherchant à accroître leur empreinte par le biais de fusions et acquisitions (étant donné les défis liés à l’identification de gisements riches et intacts), les opérations à tous les niveaux pourraient voir des valorisations plus élevées uniquement en raison des forces du marché, indépendamment de toute nouvelle étude géologique, amélioration technologique et découvertes supplémentaires.

De plus, alors que la thèse du zéro net est devenue courante, les mineurs spécialisés dans l’or, le cuivre et d’autres métaux s’intéressent à l’économie de l’argent et pourraient devenir des acteurs clés pour stimuler le potentiel à long terme d’une « frénésie » de fusions et acquisitions.

Riques potentiels

Copy link to sectionLes risques pesant sur la thèse de Krauth pourraient émerger d’un atterrissage brutal et des inquiétudes de certains économistes selon lesquelles nous pourrions envisager un ralentissement de type dépression alors que les taux d’intérêt continuent de grimper.

Si un tel événement devait se produire, la demande d’électricité et les émissions mondiales chuteraient, ce qui pourrait freiner l’élan politique et peut-être atténuer l’éclat du solaire.

De plus, la demande d’argent est fortement corrélée à la croissance économique compte tenu de ses nombreuses utilisations industrielles.

Deuxièmement, la Chine est un élément clé de l’argument de la décennie solaire à venir.

Avec la baisse des indices PMI, un consommateur intérieur plus faible, la possibilité d’une révision à la baisse du PIB et l’incertitude politique à venir, le pays pourrait ne pas être en mesure de respecter ces projections impressionnantes.

Un article récent sur les PMI Caixin pour la Chine est disponible ici.

Bien que des facteurs géopolitiques aient stimulé l’expansion de l’énergie solaire dans de nombreux pays, de nouvelles perturbations potentielles de la chaîne d’approvisionnement mondiale et le protectionnisme des matières premières et des semi-conducteurs pourraient freiner l’activité d’installation.

À l’avenir, les analystes devront également identifier la probabilité d’atteindre un prix de l’argent auquel la compétitivité des installations solaires pourrait être suffisamment ébranlée.

Cet article a été traduit de l'anglais à l'aide d'outils d'intelligence artificielle, puis relu et corrigé par un traducteur local.