L’inaccessibilità degli alloggi raggiunge il massimo storico nel Regno Unito

- Il rapporto tra il prezzo medio della casa e il reddito è superiore a 9 nel Regno Unito, il più alto in 100 anni

- L'inflazione persiste a due cifre, aumentando i pagamenti dell'affitto

- Le generazioni più giovani non possono salire sulla scala della proprietà, scrive il nostro capo della ricerca, Dan Ashmore

L’eccellente economista irlandese, David McWilliams, ha detto qualcosa in un recente episodio di un podcast che mi ha fatto pensare. “Per la prima volta da molte generazioni, i giovani di oggi si aspettano di essere più poveri dei loro genitori”.

In un mondo in cui la tecnologia sta migliorando alla velocità della luce e dove la produttività è diventata verticale, questa è un’affermazione sbalorditiva. Eppure, guardando cosa è successo ai prezzi delle attività negli ultimi decenni, non sorprende sentire questa aspettativa.

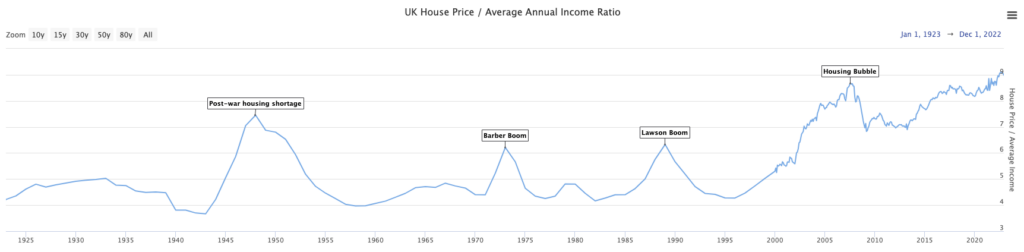

Non esiste mezzo migliore del mercato immobiliare per esprimere questo conflitto generazionale. La settimana scorsa mi sono imbattuto nel grafico sottostante tramite longtermtrends.net, che valuta l’accessibilità economica degli alloggi nel Regno Unito. Confrontando il prezzo medio delle case nel Regno Unito con il reddito medio annuo, il rapporto è ora superiore a 9, più alto di quanto non fosse prima del Grande Crollo Finanziario del 2008.

Questo non è un pezzo per dire che sta arrivando un crollo immobiliare, intendiamoci (ho fatto un rapporto su questo ad aprile. In breve, anche se recentemente c’è stata debolezza nel mercato e i cali dei prezzi potrebbero continuare, è difficile concludere da i dati sottostanti che ci sarà un vero e proprio crollo. La domanda e l’offerta sono decisamente fuori controllo, contribuendo a fornire una base, mentre i mutui a tasso variabile sono diminuiti e anche altri fattori sono cambiati dal 2008, il che significa che anche la GFC non è un giusto confronto).

L’inflazione nel Regno Unito è tra le più alte dell’Europa occidentale

Copy link to sectionMa ciò che i dati mostrano è quanto sia difficile essere un giovane nell’economia di oggi. Il Regno Unito sta vivendo attualmente un’inflazione tra le più alte d’Europa, persistendo ostinatamente a doppia cifra. Mentre questo dovrebbe scendere prima della fine dell’anno, la Banca d’Inghilterra ha recentemente affermato che non prevede di tornare all’obiettivo del 2% prima del 2025.

Questo sta rendendo sempre più difficile mettere piede sulla scala della proprietà perché l’aumento della spesa per oggetti di uso quotidiano, compresi i pagamenti dell’affitto, erode il proprio reddito disponibile. La capacità di risparmio è ridotta, il che significa che l’acquisto di una casa in futuro diventa ancora più difficile.

Questo è il modo in cui va il mondo da un po’ di tempo, soprattutto nelle grandi città, poiché l’offerta di alloggi semplicemente non ha tenuto il passo con la domanda. Il grafico sottostante è un modo molto grezzo per mostrarlo negli Stati Uniti, tracciando la crescita della popolazione rispetto all’offerta di nuove abitazioni, ma è indicativo.

Le generazioni più giovani vengono schiacciate

Copy link to sectionTornando al grafico principale in questo pezzo, il modo migliore per tracciare l’accessibilità economica degli alloggi è semplicemente tracciare il prezzo medio della casa rispetto al reddito medio. Abbiamo mostrato sopra che questo rapporto è ora superiore al 2008. Lo zoom indietro sul grafico per coprire gli ultimi cento anni mostra quanto sia alto storicamente, comunque. Il rapporto è superiore a 9 oggi: ha raggiunto il picco dopo la seconda guerra mondiale a 7,45 a causa della carenza di alloggi del dopoguerra, mentre era prima di 4 al di sotto della guerra.

A parte brevi picchi nei primi anni ’70 e alla fine degli anni ’80, è stato tra 4 e 5 fino al nuovo millennio, quando le cose hanno iniziato a mettersi male. Ha toccato 8,6 prima del crollo del 2008, scendendo successivamente a 6,9, prima di salire gradualmente e incessantemente dal 2013, ora sopra 9.

Quest’ultimo decennio, ovviamente, coincide anche con tassi di interesse bassissimi e una quantità senza precedenti di allentamento quantitativo (almeno fino all’anno scorso). Anche se in questo articolo abbiamo parlato del Regno Unito, tracciare il bilancio della Fed negli Stati Uniti è il modo classico, se non cliché, di dimostrarlo.

Ciò ha inviato i prezzi delle attività a livelli vertiginosi. Ciò significa che se non hai avuto beni, non hai beneficiato di questi aumenti dei prezzi degli asset, mentre hai sofferto degli aumenti dei prezzi di articoli di uso quotidiano come cibo, energia e affitto.

Ma l’alloggio è una parte enorme di questo. Senza un percorso realizzabile verso una casa, è così difficile per i giovani risparmiare e creare ricchezza. Per la generazione più anziana, “la tua casa è la tua pensione” è una frase spesso ripetuta. Osservare come i prezzi sono aumentati negli ultimi decenni lo rafforza.

Eppure oggi, a meno che non si riceva aiuto dai genitori, è molto difficile acquistare una casa a vent’anni. Non solo, ma è anche estremamente difficile portare a termine il compito a 30 anni. Rispetto alle generazioni precedenti, non è stato così.

Poiché il rapporto tra il prezzo medio della casa e il reddito supera il 9, il più alto degli ultimi 100 anni, i tempi sono difficili per i giovani.

Questo articolo è stato tradotto dall'inglese con l'aiuto di strumenti AI, e successivamente revisionato da un traduttore locale.