Stagno e rame, non oro, guidano le quotazioni delle materie prime finora nel 2025.

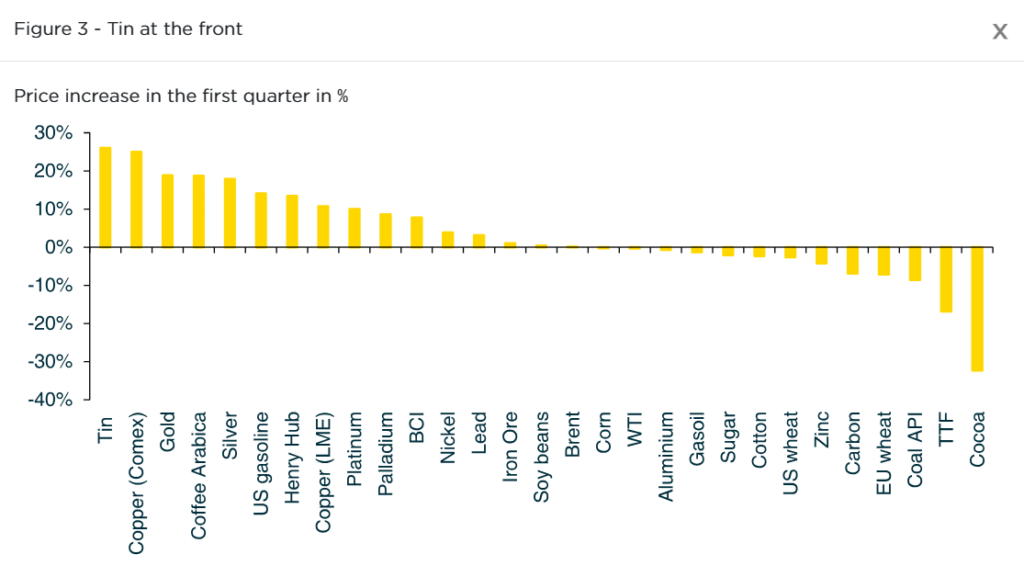

- Nel 2025 i prezzi dello stagno sono saliti alle stelle, superando l'oro con un aumento del 25% dall'inizio dell'anno.

- I ritardi di produzione in Myanmar e le carenze di approvvigionamento dal Congo hanno contribuito all'aumento dei prezzi dello stagno.

- Anche i prezzi del rame hanno registrato un aumento significativo, trainati da fattori come il miglioramento del clima di fiducia in Cina.

I prezzi dello stagno sono in forte aumento e, sorprendentemente, i rendimenti sono stati migliori persino di quelli dell’oro finora nel 2025.

“Il primo trimestre è già terminato e, con una certa sorpresa, non è l’oro, ma lo stagno a guidare il confronto delle performance delle materie prime più importanti”, ha dichiarato Barbara Lambrecht, analista di materie prime presso Commerzbank AG, in un rapporto.

Il prezzo del metallo di base è aumentato del 25% dall’inizio dell’anno.

Lunedì, il prezzo ha segnato un nuovo massimo di due anni e tre quarti, raggiungendo circa 37.100 dollari a tonnellata.

Al momento della stesura, il contratto trimestrale sul London Metal Exchange si attestava a 37.140 dollari a tonnellata, in aumento dell’1,5% rispetto alla chiusura precedente.

Ritardi nella ripresa della produzione

Copy link to sectionIl prezzo è aumentato a causa delle preoccupazioni che il terremoto in Myanmar potesse ritardare la ripresa della produzione nella regione autonoma Wa del paese.

L’ipotesi iniziale era che il divieto di estrazione mineraria imposto nel 2023 sarebbe stato temporaneo.

Si riteneva che le restrizioni sarebbero state revocate a breve, consentendo la ripresa delle attività minerarie in Myanmar e il ritorno ai livelli di produzione normali.

Questa ipotesi si basava sull’aspettativa che i fattori che avevano portato al divieto sarebbero stati risolti e che il governo avrebbe adottato misure per sostenere l’industria mineraria.

Tuttavia, la realtà era ben diversa.

Il divieto di estrazione mineraria continua.

Copy link to sectionIl divieto rimase in vigore e la produzione in Myanmar continuò a diminuire.

In effetti, i dati di produzione dello scorso anno hanno mostrato un calo significativo di quasi il 50% rispetto all’anno precedente.

Questo indicava che l’impatto del divieto era stato più grave e duraturo di quanto inizialmente previsto.

Le restrizioni in corso hanno creato incertezza e scoraggiato gli investimenti nel settore minerario, portando a un declino sostenuto della produzione.

L’International Tin Association (ITA) ha rilasciato una dichiarazione che evidenzia un significativo deficit nell’offerta globale di stagno.

A causa di una combinazione di fattori, in particolare le perdite di produzione nella Repubblica Democratica del Congo, una regione chiave per la produzione di stagno, l’ITA stima che l’attuale offerta mineraria di stagno sia inferiore alla domanda globale del 16%.

Questo significativo deficit ha sollevato preoccupazioni riguardo a potenziali interruzioni del mercato dello stagno e delle industrie che dipendono dalle risorse di stagno.

“Le esportazioni indonesiane di stagno a febbraio sono più che raddoppiate rispetto al mese precedente, ma con 3.900 tonnellate sono rimaste ben al di sotto del livello dei mesi precedenti”, ha dichiarato Lambrecht.

A causa della carenza di concentrati, le fonderie di stagno cinesi rischiano di non raggiungere i loro obiettivi.

Rame

Copy link to sectionIl prezzo del rame COMEX è aumentato di un considerevole 25% dall’inizio dell’anno, nonostante le recenti perdite, e ora è quasi uguale al prezzo dello stagno.

Anche i prezzi del rame al LME sono aumentati di circa il 10% dall’inizio dell’anno.

“Riteniamo che l’ultimo calo dei prezzi sia dovuto, da un lato, all’aumento generale dell’avversione al rischio sui mercati e, dall’altro, a una correzione ‘sana’ dopo l’aumento dei prezzi quasi surriscaldato delle settimane precedenti”, ha dichiarato Lambrecht.

Secondo Commerzbank, tra i fattori positivi che influenzano il prezzo del rame figurano il miglioramento del clima di fiducia nei settori industriale e delle costruzioni cinesi e il calo della produzione di rame cilena a meno di 400.000 tonnellate a febbraio, in diminuzione del 5,5% rispetto all’anno precedente.

Anche le basse o negative commissioni di trattamento (TC/RC) in Cina forniscono un supporto.

Tuttavia, la crescente disputa tariffaria tra Pechino e Washington potrebbe avere un impatto negativo sul clima positivo in Cina, ha affermato la banca tedesca.

Durante una conferenza sulle fonderie di rame cinesi, non sono state fornite indicazioni ufficiali per il secondo trimestre.

Tuttavia, i partecipanti hanno osservato che l’offerta di concentrato è rimasta scarsa, spingendo alcune fonderie ad anticipare i lavori di manutenzione.

Inoltre, le nuove proteste politiche davanti a una miniera di rame in Perù contribuiscono a sostenere il prezzo del rame.

La miniera interessata è la settima più grande del paese, Antapaccay.

Lambrecht ha aggiunto:

Come promemoria, nel 2023/2024 l’espansione della miniera di rame di Las Bambas ha subito significativi ritardi nel processo di approvazione a causa delle proteste dei gruppi indigeni.

Questo articolo è stato tradotto dall'inglese con l'aiuto di strumenti AI, e successivamente revisionato da un traduttore locale.

More industry news