Les investisseurs activistes : acteurs puissants ou catalyseurs de valeur à long terme ?

- Four out of every ten companies listed on the S&P 500 have been targeted at least once since 2010.

- Activist campaigns drive an 8.9% increase in TSR in the first year, but returns decline in subsequent years.

- Despite their disruptive methods, activist investors can indeed act as catalysts for value creation.

En avril de cette année, Disney s’est retrouvé au centre de l’une des batailles d’entreprise les plus sensationnelles de 2024, repoussant avec succès l’investisseur activiste milliardaire Nelson Peltz.

Après une campagne âprement disputée, les actionnaires de Disney ont rejeté la proposition de Peltz d’obtenir deux sièges au conseil d’administration de la société.

Peltz et son fonds spéculatif, Trian Fund Management, avaient renouvelé leur attaque contre le géant du divertissement en novembre 2023, marquant leur deuxième tentative.

Ils se sont concentrés sur la direction de Disney, qu’ils ont accusée de ne pas avoir réussi à remédier à la faible croissance des bénéfices et au faible retour sur investissement.

En revanche, un autre effort activiste majeur d’Elliott Management s’est déroulé différemment.

Elliott, l’un des plus grands fonds activistes au monde, a réussi à orchestrer un remaniement de la direction de Starbucks, conduisant au remplacement de son ancien PDG par Brian Niccol, qui avait auparavant dirigé Chipotle.

Ce changement est intervenu quelques mois seulement après l’entrée d’Elliott au capital de l’entreprise. Suite à ce changement de direction, le cours de l’action de Starbucks a bondi de 20 %, signe d’une forte approbation des investisseurs.

Les investisseurs activistes ont non seulement cherché à obtenir des changements de direction, mais ont également appelé à la vente pure et simple des entreprises.

Vendredi, Bloomberg a rapporté que Tencent Holdings et la famille fondatrice de la société de jeux Ubisoft Entertainment, Guillemot, envisageaient des options incluant un rachat potentiel du développeur de jeux vidéo français après avoir perdu plus de la moitié de sa valeur boursière cette année.

Derrière les discussions se cache toutefois un groupe d’actionnaires minoritaires, dont l’investisseur activiste AJ Investments, qui fait pression pour une privatisation ou une vente d’Ubisoft à un investisseur stratégique dans un contexte de chute du cours de l’action.

Les actions d’Ubisoft ont augmenté de 30 % suite à l’annonce de la nouvelle.

Jana Partners a également fait pression pour la vente du fournisseur de logiciels Rapid7.

Bien que les résultats de ces campagnes activistes varient, un point commun ressort : la vitesse sans précédent à laquelle les investisseurs activistes ciblent les entreprises.

La montée de l’activisme des investisseurs

Copy link to sectionSelon un récent rapport d’Accenture intitulé Steering Through Activist Investor Demands,

« L’activisme est en plein essor et représente une préoccupation matérielle et permanente pour les conseils d’administration et les PDG. »

Le rapport note qu’entre 2010 et 2024, les activistes à vocation financière ont lancé 1 232 campagnes.

Quatre entreprises sur dix cotées au S&P 500 ont été ciblées au moins une fois depuis 2010, avec des campagnes connaissant un taux de croissance annuel composé (TCAC) de 16 % entre 2010 et 2023.

Au cours des cinq dernières années, en moyenne 125 campagnes militantes ont été lancées chaque année.

Même les grandes entreprises bien établies ne sont plus à l’abri de la pression des activistes.

Selon Harvard Business Review, 550 entreprises américaines ont été confrontées à des demandes d’activistes publics en 2023, ce qui représente une augmentation de 8 % par rapport à l’année précédente et de 70 % par rapport à il y a dix ans.

Au niveau international, les campagnes militantes sont également en plein essor.

Le nombre d’entreprises ciblées par les activistes a augmenté de 25 % au Canada, de 13 % en Asie et de 24 % en Europe au cours des deux dernières années.

Accenture a rapporté qu’en août 2024, près d’un tiers (31 %) d’un échantillon de 650 sociétés publiques avaient 60 % ou plus de chances d’être ciblées par des investisseurs activistes.

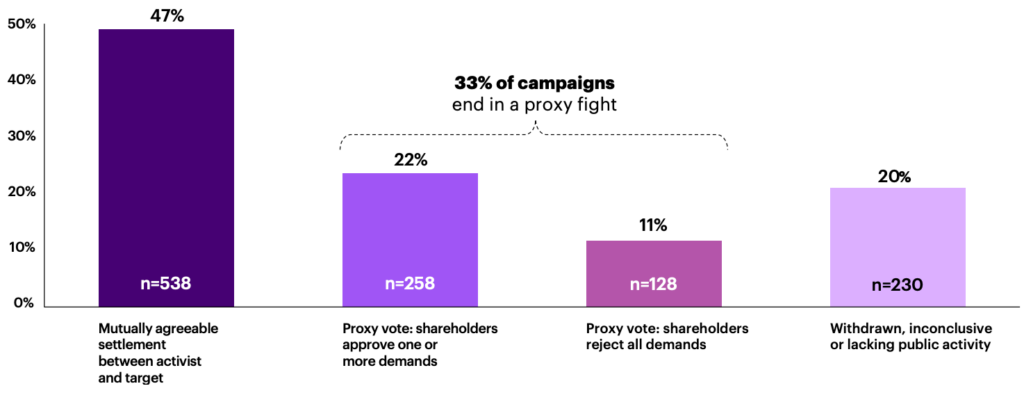

Près de la moitié des campagnes se terminent par un accord mutuellement acceptable, tandis qu’un tiers dégénère en une lutte par procuration.

Source: Accenture

Qu’est-ce qui motive l’activisme des investisseurs ?

Copy link to sectionLes investisseurs activistes se concentrent principalement sur la gouvernance d’entreprise et les changements de direction.

L’analyse d’Accenture portant sur plus de 1 200 campagnes activistes a révélé que 68 % d’entre elles appelaient à des changements dans la gouvernance et la haute direction.

Outre les changements de gouvernance, les fusions et acquisitions (M&A) sont une autre cible courante, représentant 24 % des campagnes activistes.

Les activistes font souvent pression sur les entreprises pour qu’elles scindent des divisions ou réalisent des ventes.

Même lorsque l’approbation des actionnaires n’est pas requise, les investisseurs activistes peuvent exercer une influence pour s’opposer ou modifier les termes des accords de fusions et acquisitions.

En 2023, on a constaté une augmentation notable de l’opposition aux opérations de fusions et acquisitions.

Les militants ont formulé 63 demandes visant à mettre un terme aux opérations de fusions et acquisitions dans des entreprises basées aux États-Unis, soit une augmentation de 19 % par rapport à l’année précédente, selon Harvard Business Review .

Au-delà de la gouvernance et des fusions et acquisitions, les activistes prônent également des changements stratégiques (16 % des campagnes), des gains d’efficacité opérationnelle (7 %) et des réformes de la gestion du capital telles que les rachats d’actions (7 %), selon Accenture.

En 2023, 81 entreprises américaines ont été confrontées à des demandes de rémunération de la part d’activistes, soit une augmentation de 37 % par rapport aux 59 observées un an plus tôt et la plus forte augmentation d’une année sur l’autre pour tout type de demande.

Mark DesJardine, professeur adjoint d’administration des affaires à la Tuck School of Business du Dartmouth College, fait remarquer dans le rapport HBR :

Lors d’une conférence sur l’activisme actionnarial à laquelle j’ai assisté à Manhattan début 2024, un activiste m’a raconté qu’il avait rencontré une société minière dont un dentiste faisait partie de son conseil d’administration. Lorsqu’il a demandé pourquoi, on lui a répondu que le PDG aimait tellement son dentiste qu’il en avait fait un administrateur.

DesJardine a partagé son analyse selon laquelle les entreprises qui emploient des administrateurs ayant des antécédents de mauvaise performance, qui ont bénéficié d’un faible soutien de vote des actionnaires dans leurs fonctions précédentes et qui ont fait l’objet de poursuites judiciaires sont des cibles plus faciles pour les activistes.

L’investissement activiste crée-t-il une valeur durable ?

Copy link to sectionBien que les campagnes activistes déclenchent souvent des hausses immédiates du cours des actions, des questions subsistent quant à la durabilité à long terme de ces gains.

Selon Harvard Business Review , les interventions menées par des activistes augmentent généralement les cours des actions de 2 à 10 %, certains activistes bien connus pouvant générer des gains allant jusqu’à 20 % simplement en annonçant leur implication.

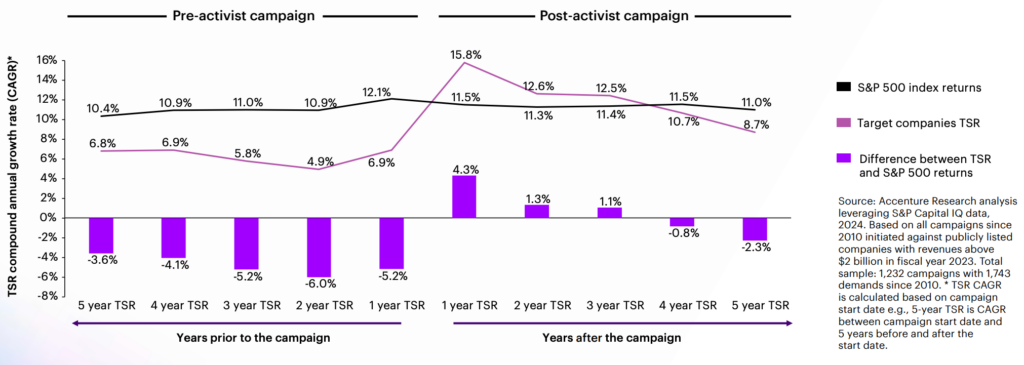

Toutefois, Accenture prévient que même si le rendement total des actionnaires (TSR) augmente généralement au cours de la première année suivant une campagne activiste, ces augmentations s’estompent souvent avec le temps.

En moyenne, les campagnes activistes génèrent une augmentation de 8,9 % du TSR au cours de la première année, mais les rendements diminuent au cours des années suivantes, se retrouvant souvent derrière le S&P 500 dès la quatrième année.

Suite à une campagne activiste, le TSR moyen grimpe en flèche à court terme mais sous-performe le S&P 500 à long terme.

Source: Accenture

Une étude McKenzie portant sur près de 170 campagnes d’activistes dans le monde au cours de la dernière décennie a révélé qu’une fois que les activistes quittent leur poste, 40 % des entreprises qui ont enregistré des rendements positifs pendant l’implication de l’activiste ont connu un TSR négatif dans les trois années suivant leur sortie.

Selon McKenzie, l’explication est que lorsque le prix des actions d’une entreprise dépasse ses fondamentaux, les activistes peuvent vendre pour réaliser leurs gains (les propres investisseurs de l’activiste, après tout, recherchent également des rendements élevés).

De plus, même lorsque les valorisations intrinsèques et boursières de l’entreprise sont alignées, une performance élevée ne peut pas être maintenue indéfiniment. À mesure que le rythme de croissance des bénéfices ralentit, le TSR diminue également.

Bien entendu, certains investisseurs activistes ne misent pas sur le long terme ; ils proposent des solutions à court terme mais ne poussent pas à des changements fondamentaux et durables. Les activistes ne prennent pas toujours les bonnes décisions de campagne ; en fait, ils ont subi des pertes dans près de deux campagnes sur cinq.

Verdict sur l’activisme des investisseurs

Copy link to sectionComme le montre le drame qui s’ensuit lorsqu’un investisseur activiste élève la voix, les dirigeants et les conseils d’administration les considèrent souvent comme des perturbateurs.

Bien que leurs interventions puissent générer des gains à court terme en termes de rendement total pour les actionnaires (TSR), elles se font souvent au détriment de la stabilité de l’entreprise.

Les activistes formulent fréquemment des demandes agressives qui peuvent faire dérailler des stratégies soigneusement élaborées, forcer des changements de direction et perturber la dynamique du conseil d’administration.

La menace d’une lutte par procuration ou d’affrontements publics sur des décisions stratégiques peut également mettre à rude épreuve la direction et entraver la planification à long terme.

Les PDG peuvent se retrouver à perdre le contrôle, voire leur emploi, car les campagnes menées par des activistes conduisent parfois à l’ajout des activistes eux-mêmes au conseil d’administration.

Cependant, les données historiques montrent que les campagnes activistes arrêtent souvent la trajectoire descendante d’une entreprise, les rendements excédentaires étant maintenus jusqu’à 36 mois après la campagne.

Même si la volatilité future peut remettre en cause ces résultats, les faits suggèrent que, malgré leurs méthodes disruptives, les investisseurs activistes peuvent effectivement agir comme catalyseurs de création de valeur. McKenzie déclare :

Même si l’on peut comprendre que le premier réflexe d’un conseil d’administration soit de se mettre à l’écart des activistes, il y a beaucoup à gagner à au moins écouter ce que ces investisseurs ont à dire. Leurs idées ne sont pas toujours justes, mais elles expriment probablement ce que pensent déjà de nombreux actionnaires – et peut-être aussi ce que certains dirigeants d’entreprise envisagent.

Dans la plupart des cas, les annonces des activistes sont corrélées à la création de valeur, indique-t-il.

En fin de compte, le verdict sur l’activisme des investisseurs est mitigé. Si les activistes peuvent temporairement bouleverser les dirigeants et accroître les rendements, les effets à long terme sont souvent incertains.

Pourtant, leur rôle en tant que moteurs du changement et de la responsabilité dans le monde de l’entreprise est indéniable.

Cet article a été traduit de l'anglais à l'aide d'outils d'intelligence artificielle, puis relu et corrigé par un traducteur local.