Rückgang des US-Dollars wirft Frage auf: Kann der Euro die nächste globale Reservewährung werden?

- Der Dollar ist in diesem Jahr um fast 10 % gefallen, was bei globalen Anlegern Besorgnis über die Reservewährung ausgelöst hat.

- Trumps Zölle und Schuldenandrohungen beschleunigen die Entdollarisierung.

- Der Euro gewinnt durch neue politische Maßnahmen an Fahrt, da Anleger nach der nächsten sicheren Hafenwährung suchen.

Der US-Dollar ist seit Jahrzehnten der Anker des globalen Finanzsystems. Doch in den letzten Wochen hat das Marktverhalten eine andere Geschichte zu erzählen begonnen.

Da Präsident Donald Trump weiterhin auf Zölle und politische Drohungen setzt, beginnt das Kapital, sich anderswohin zu verlagern.

Was einst als sichere Hafenwährung galt, wird nun als Verbindlichkeit behandelt. Und während die Anleger das Vertrauen in den Dollar verlieren, entwickelt sich der Euro in die entgegengesetzte Richtung.

Das sieht man normalerweise nur in Kriegszeiten oder Finanzkrisen. Doch jetzt werden ernsthafte Diskussionen darüber geführt, ob der US-Dollar realistischerweise als Weltreservewährung ersetzt werden könnte.

Was ist gerade mit dem US-Dollar passiert?

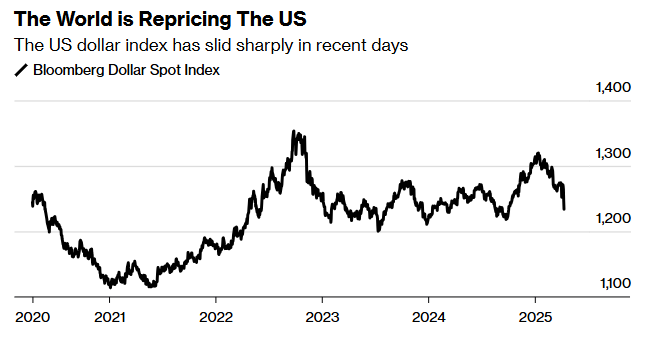

Copy link to sectionAm Freitag, den 11. April, fiel der US-Dollar auf ein 3-Jahrestief gegenüber einem Währungskorb wichtiger Währungen.

Seit Jahresbeginn ist er um fast 10 % gefallen. Allein der Euro hat seit Ende Februar um 9 % zugelegt und 1,14 $ erreicht. Händler bezeichnen dies als eine der schärfsten Veränderungen an den Devisenmärkten seit 2008.

Der Aktienmarkt hat sich nicht besser entwickelt. Der „Sell America“-Trend hat in den letzten Wochen an Dynamik gewonnen. In diesem Zeitraum wurden fast 5 Billionen $ an US-Aktienwerten vernichtet.

Der Anleihenmarkt, der in Zeiten von Volatilität normalerweise als sicherer Hafen gilt, verhält sich nicht mehr so.

Die Rendite 30-jähriger US-Staatsanleihen stieg innerhalb einer Woche von 4,4 auf 4,8 %, der stärkste Anstieg seit 1982.

Das ist keine normale Marktkorrektur. Es ist ein seltener Moment, in dem sowohl US-Aktien als auch Staatsanleihen gleichzeitig fallen.

Das passiert normalerweise nur, wenn Anleger das Vertrauen in das System selbst verlieren.

Warum unterscheidet sich dieser Ausverkauf von früheren?

Copy link to sectionAuslöser war Trumps sogenanntes „Befreiungstag“-Zollpaket. Doch die Reaktion geht weit über kurzfristige Bedenken hinaus.

Was sich jetzt abspielt, ist eine umfassendere Neubewertung der Rolle des Dollars in der Weltwirtschaft. Andere bezeichnen es als „Entdollarisierung“.

Die ausländischen Käufe von US-Schulden waren im Januar zum zweiten Mal innerhalb von vier Jahren negativ.

Die Zentralbanken beginnen mit der Diversifizierung. Investoren steigen in Euro, Yen, Gold und Schweizer Franken ein. Selbst Kanada und Australien verzeichnen einen leichten Anstieg der Währungsnachfrage.

Christine Lagarde, Präsidentin der Europäischen Zentralbank, sagte diese Woche, Europa müsse auf alles vorbereitet sein, einschließlich Szenarien, in denen der Zugang zum Dollar eingeschränkt ist oder das Vertrauen in die Zusagen der USA nachlässt.

Ihre Botschaft an die EU-Führung war unmissverständlich: Hört auf zu warten.

Hat Trump den Niedergang beschleunigt?

Copy link to sectionJa. Was früher als „exorbitantes Privileg“ der USA bezeichnet wurde – die Fähigkeit, günstig Kredite aufzunehmen, weil die Welt ihre Währung will – sieht jetzt eher wie eine Verbindlichkeit aus.

Trumps Handelskrieg hat Verbündete und Gegner gleichermaßen ins Visier genommen. Er hat angedeutet, Teile der 34 Billionen $ umfassenden Staatsverschuldung nicht zurückzahlen zu wollen.

Einige Berater sollen angeblich kurzfristige Staatsanleihen in 100-jährige Anleihen mit zusätzlichen Steuern für ausländische Inhaber umwandeln wollen. Andere sprechen offen über eine moderne Version des Plaza-Abkommens, um den Dollar zwangsweise abzuwerten.

Das ist wirtschaftliche Risikobereitschaft. Und die Märkte reagieren entsprechend.

Der ehemalige US-Finanzbeamte Mark Sobel sagt, dass es zwar derzeit keine praktikable Alternative zum Dollar gibt, Trump aber die institutionellen Grundlagen untergräbt, die die Dominanz des Dollars überhaupt erst ermöglicht haben.

Die Welt geht nicht mehr davon aus, dass die USA in einer Krise verantwortungsbewusst handeln werden. Das ist neu.

Kann der Euro die Lücke schließen?

Copy link to sectionDamit eine andere Währung den Silberrücken überholen kann, müssen zumindest theoretisch einige Voraussetzungen erfüllt sein. Eines der wichtigsten Beispiele ist die Funktion als dominierende globale Devisenreservewährung.

Derzeit macht der Euro etwa 20 % der globalen Devisenreserven aus. Diese Zahl hat sich in einem Jahrzehnt kaum verändert. Der US-Dollar macht immer noch fast 60 % aus.

Gleichzeitig besteht eine große Lücke im Anleihenmarkt Europas und der USA. Der US-Anleihenmarkt hat ein Volumen von 28,6 Billionen $.

Der gesamte Schuldenbestand der Eurozone beläuft sich auf knapp 13 Billionen €, von denen nach Zentralbankstandards nur 4 Billionen € als sicher gelten.

Darüber hinaus gibt es keinen einheitlichen Eurobondmarkt. Der grenzüberschreitende Bankverkehr in der EU ist nach wie vor ineffizient. Und in Krisenzeiten ist es immer noch die Fed, die über Swap-Linien globale Liquidität bereitstellt.

Dennoch könnte es für Europa noch Hoffnung geben. Die jüngste Stärke des Euro wurde durch eine Neuausrichtung der europäischen Politik gestützt.

Deutschland lockert seine Haushaltsregeln. Die EU plant, bis 2030 mehr als 800 Milliarden € für Verteidigung auszugeben. Dies würde dem Euro Legitimität verleihen.

Bei Umsetzung würde dies mehr auf Euro lautende Vermögenswerte schaffen, die die Welt halten könnte. Es würde auch die Kapitalmärkte der Eurozone vertiefen, die schon immer zu fragmentiert waren, um mit US-Staatsanleihen zu konkurrieren.

Auch wenn der Euro steigt, ist er noch nicht bereit, die Führung zu übernehmen. Zumindest noch nicht.

Was ist der Plan für den Euro?

Copy link to sectionDer Dollar wird nicht aus dem globalen System verschwinden. Er bildet weiterhin die Grundlage für den Energiehandel, die globalen Schuldenmärkte und die Zentralbankreserven.

Aber es ist nicht mehr allein. Wir bewegen uns auf eine fragmentiertere, multipolare Finanzordnung zu.

Der Euro ist der wahrscheinlichste Herausforderer, benötigt aber politische Unterstützung und eine kohärente Strategie.

Mehrere führende Ökonomen haben dargelegt, was Europa tun müsste. Die Ausweitung des Pools an in Euro denominierten sicheren Vermögenswerten ist ein unerlässlicher erster Schritt.

Dann muss die EU Euro-Swap-Netzwerke aufbauen, die die Notfallkredite der Fed an ausländische Banken widerspiegeln, und sich für eine stärkere Rechnungsstellung im Euro einsetzen, insbesondere im Bereich der grünen Energie und kritischer Mineralien.

Lagarde hat diese Vision bekräftigt und erklärt, der Euro könne zur Währung des grünen Übergangs werden.

Das ist nicht nur eine Frage des Brandings. Es geht darum, eine neue Grundlage für Wert zu schaffen, so wie das Öl für den Dollar. Bereits jetzt sind die meisten grünen Anleihen weltweit in Euro denominiert.

Wenn Europa mehr saubere Technologien und Infrastruktur weltweit in Euro bepreisen kann, könnte seine Rolle auf natürliche Weise wachsen. Vielleicht nicht, indem es den Dollar überholt, sondern indem es die übermäßige Abhängigkeit der Welt von ihm verringert.

Ein wahrscheinliches Szenario

Copy link to sectionJa, der US-Dollar verliert langsam die Bedingungen, die seinen Reservewährungsstatus aufrechterhalten. Und nein, keine andere Währung ist bereit, ihn zu ersetzen – noch nicht.

Was wir beobachten, ist kein abrupter Zusammenbruch, sondern eine allmähliche Verschiebung hin zu einem multipolaren Reservewährungssystem.

Dies ist ein System, in dem der Euro im europäischen Handel und im Bereich der grünen Finanzierung an Bedeutung gewinnt.

Der Renminbi baut seinen Einfluss in den Volkswirtschaften entlang der Seidenstraße weiter aus. Und schließlich erfüllen der Yen, der Schweizer Franken, der kanadische Dollar und der australische Dollar ihre jeweiligen regionalen Funktionen innerhalb des Systems.