Les minutes de la Fed augmentent les attentes quant à la fin du cycle de hausse des taux

- Les dernières minutes de la Fed indiquent une tendance à maintenir le statu quo lors de la réunion de novembre.

- Le NCFI de la Fed de Chicago suggère que les conditions financières sont en réalité plus souples que la normale.

- L’épargne accumulée pendant la pandémie a considérablement diminué et pourrait avoir un impact négatif sur la consommation.

La Réserve fédérale a publié plus tôt dans la journée le procès-verbal officiel de sa réunion du Federal Open Market Committee (FOMC) qui s’est tenue les 19 et 20 septembre 2023.

Au cours de la réunion, les membres du Comité ont voté à l’unanimité le maintien du taux cible entre 5,25 % et 5,50 % ; réduire le bilan en permettant le « roll off » de 60,0 milliards de dollars (48,73 milliards de livres sterling) de bons du Trésor arrivant à échéance et de 35,0 milliards de dollars de MBS sur une base mensuelle ; et fermement déterminé à ramener l’inflation à l’objectif de 2 %.

Il convient de noter que même si les 12 membres votants ont pris une décision unanime, ce n’est pas le cas de l’ensemble des 19 membres du comité, composé des présidents des banques de la Réserve fédérale ainsi que des gouverneurs.

Selon le procès-verbal, les opinions générales du Comité sur l’économie étaient les suivantes :

Des indicateurs récents suggèrent que l’activité économique a progressé à un rythme soutenu. Les créations d’emplois ont ralenti ces derniers mois mais restent fortes, et le taux de chômage est resté faible. L’inflation reste élevée. Le système bancaire américain est solide et résilient. Le resserrement des conditions de crédit pour les ménages et les entreprises pèsera probablement sur l’activité économique, l’embauche et l’inflation. L’ampleur de ces effets reste incertaine. Le Comité reste très attentif aux risques inflationnistes.

En outre, le Conseil des gouverneurs a voté à l’unanimité le maintien du taux d’intérêt payé sur les soldes de réserve à 5,4 % et du taux de crédit primaire à 5,5 %.

Points clés à retenir

Copy link to sectionLes membres étaient largement d’accord sur le fait que les perspectives nationales et mondiales restent troubles et « très incertaines ».

Bien que l’économie américaine ait été beaucoup plus résiliente que prévu au cours de l’année écoulée, le Comité a souligné que les prochaines décisions en matière de taux d’intérêt doivent être fondées sur des données et abordées avec prudence.

Le procès-verbal publié note qu’au milieu d’un marché du travail robuste, de frictions géopolitiques et d’une inflation supérieure à l’objectif,

Une majorité de participants ont souligné les risques haussiers pour l’inflation liés à la hausse des prix de l’énergie, qui pourraient annuler une partie de la récente désinflation, ou le risque que l’inflation se révèle plus persistante que prévu.

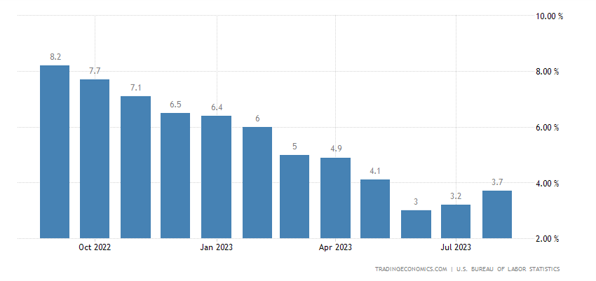

Le graphique ci-dessous montre l’inflation du commerce de détail au cours des 12 derniers mois et la récente dynamique haussière observée dans les deux rapports précédents.

Cependant, l’économie n’est pas sans risque de baisse, un sous-ensemble de membres affirmant :

…des effets macroéconomiques décalés plus importants que prévu dus au resserrement des conditions financières, aux effets des grèves syndicales, au ralentissement de la croissance mondiale et à la faiblesse persistante du secteur de l’immobilier résidentiel.

Cet article examine le point de vue de Danielle DiMartino Booth, PDG et stratège en chef chez Quill Intelligence, et conseillère auprès de la Fed de Dallas de 2006 à 2015, sur l’imprévisibilité des décalages monétaires.

Le Comité a noté que les risques étaient précairement équilibrés et « bilatéraux », avec la possibilité d’une hausse de l’inflation dans un environnement trop conciliant, ou de licenciements par des entreprises si la politique était excessivement stricte.

Pour l’organisme monétaire suprême, la nécessité d’équilibrer le risque d’un resserrement excessif et le risque d’un resserrement insuffisant est de la plus haute importance.

Des hausses supplémentaires peu probables

Copy link to sectionEn conséquence, malgré l’accord selon lequel les taux doivent rester élevés plus longtemps, le FOMC a constaté des divergences de vues quant à la nécessité de hausses supplémentaires des taux.

Le graphique à points suivi de près, publié lors de la réunion de septembre, indique que les deux tiers des membres du Comité s’attendent à une nouvelle hausse des taux d’ici la fin de l’année.

Cependant, la dissidence est venue de certains membres votants tels que le vice-président Philip Jefferson et Lorie K. Logan, présidente et directrice générale de la Fed de Dallas, qui ont soutenu que les conditions financières se resserraient de toute façon, comme en témoignent les rendements obligataires plus élevés et proches de -8. % taux hypothécaires.

En outre, Christopher Waller, membre du conseil d’administration de la Fed, a noté que les coûts d’emprunt élevés contribuent à lutter contre l’inflation et partagent probablement le fardeau d’une politique monétaire plus stricte.

Au cours des 52 dernières semaines, les bons du Trésor à 10 ans étaient à un plus bas de 3,262 %, ont récemment culminé à 4,887 % et se négocient actuellement à 4,575 %.

Cependant, comme c’est souvent le cas, un organisme aussi complexe que l’économie américaine sera rempli de données contradictoires et d’arguments opposés.

Par exemple, l’indice national des conditions financières (NFCI) de la Fed de Chicago, qui représente la moyenne pondérée de 105 variables liées à l’activité financière, reste en territoire négatif, ce qui est « historiquement associé à des conditions financières plus souples que la moyenne ».

En septembre 2023, le NCFI s’établissait à (-)0,37, après s’être relâché par rapport à (-)0,1 12 mois auparavant, malgré la politique de la Fed.

Cependant, à la lumière de l’impact des retards monétaires, de la récente hausse des rendements obligataires et des incertitudes géopolitiques, le ton de la Fed est plus vigilant et peu disposé à s’engager sur des taux plus élevés.

Cet article traite de l’évaluation récente du FMI des risques qu’une fragmentation plus profonde fait peser sur les chaînes d’approvisionnement mondiales.

L’économiste en chef d’EY, Gregory Daco, a ajouté que l’approche de la Fed est la suivante :

… s’éloigner de la mesure dans laquelle la politique monétaire devrait être plus restrictive et se concentrer sur la durée pendant laquelle la politique restrictive doit être maintenue…

Le marché semble être d’accord avec cette évaluation, la hausse des données de l’IPP d’hier ayant un impact modéré sur les attentes du marché.

De plus amples détails sur la version PPI d’hier sont disponibles ici.

Consommation

Copy link to sectionUn point central du procès-verbal a également été mis sur la santé des budgets des ménages et des dépenses de consommation.

Outre le resserrement des conditions de crédit et la réduction des mesures de relance budgétaire, l’épargne des ménages accumulée pendant la pandémie est sur le point de s’éteindre.

En août 2023, l’étude de la Fed de SF estimait qu’il y avait moins de 190,0 milliards de dollars d’épargne excédentaire dans l’économie, soit moins d’un dixième de ce qu’elle était il y a seulement deux ans.

Cela risque de menacer la demande de consommation dans les mois à venir et de mettre sous pression les budgets des ménages dans un contexte d’inflation élevée.

Attentes du marché

Copy link to section

Selon l’outil FedWatch du CME, le marché à terme des fonds fédéraux a réagi aux dernières minutes en augmentant la probabilité de maintenir les taux lors de la réunion de novembre jusqu’à 88,2 %.

Cela fait suite à la hausse inattendue du PPI, qui a entraîné une augmentation de 2% de la probabilité d’une hausse des taux lors de l’avant-dernière réunion de l’année.

Conclusion

Copy link to sectionLes décideurs politiques ont maintenu le taux directeur entre 5,25 % et 5,50 % et ont convenu que les taux devaient rester restrictifs pour lutter durablement contre la hausse de l’inflation.

Dans le même temps, face à des perspectives incertaines, le Comité est divisé sur l’équilibre entre les risques à la hausse et à la baisse, en particulier compte tenu de la forte hausse des rendements obligataires tout au long de l’année, de l’évolution rapide du paysage international, de la vigueur du marché du travail et de la faiblesse de l’épargne des ménages.

Selon toute vraisemblance, les décideurs politiques devraient adopter une approche prudente et fondée sur les données, ce qui se traduira probablement par le maintien du taux directeur inchangé en novembre.

Cela pourrait s’avérer crucial étant donné l’imprévisibilité des décalages monétaires qui ne se sont pas encore pleinement répercutés dans le système financier.

Données IPC

Copy link to sectionÉtant donné que l’inflation du commerce de détail s’est considérablement ralentie depuis le sommet de 9,1 % en glissement annuel en juin 2022, à 3,7 % en glissement annuel dans le dernier numéro, dans l’ensemble, les minutes ont été orientées vers l’importance de maintenir les taux à ces niveaux.

Plus tard dans la journée, l’IPC tant attendu pour septembre 2023 sera disponible.

Les analystes de TradingEconomics.com notent une prévision consensuelle de 3,6 % en glissement annuel, soit une nuance en dessous du chiffre de 3,7 % en glissement annuel du mois dernier, et l’inflation sous-jacente annualisée devrait se modérer à 4,1 % contre 4,3 % dans le rapport précédent.

Il est toutefois peu probable que la Fed modifie sa politique en matière de stabilité des prix avant l’annonce de novembre, alors que les attentes du marché sont fermement orientées vers le maintien du statu quo.

Avec beaucoup d’incertitude autour de l’avenir économique, le discours de la Fed suggère que le cycle de hausse des taux touche à sa fin.

Cet article a été traduit de l'anglais à l'aide d'outils d'intelligence artificielle, puis relu et corrigé par un traducteur local.