Unerschwinglichkeit von Wohnungen erreicht im VK ein Allzeithoch

- Das Verhältnis zwischen dem durchschnittlichen Hauspreis und dem Einkommen liegt im VK bei über 9

- Die Inflation liegt weiterhin im zweistelligen Bereich und treibt die Mietzahlungen in die Höhe

- Jüngere Generationen kommen nicht auf die Immobilienleiter, schreibt unser Forschungsleiter, Dan Ashmore

Der brillante irische Wirtschaftswissenschaftler David McWilliams sagte kürzlich in einer Podcast-Folge etwas, das mich zum Nachdenken brachte. “Zum ersten Mal seit vielen Generationen erwarten die Jugendlichen von heute, ärmer als ihre Eltern zu sein“.

In einer Welt, in der sich die Technologie mit Lichtgeschwindigkeit verbessert und die Produktivität vertikal gestiegen ist, ist dies eine verblüffende Aussage. Und doch ist es nicht überraschend, diese Erwartung zu hören, wenn man bedenkt, was in den letzten Jahrzehnten mit den Vermögenspreisen geschehen ist.

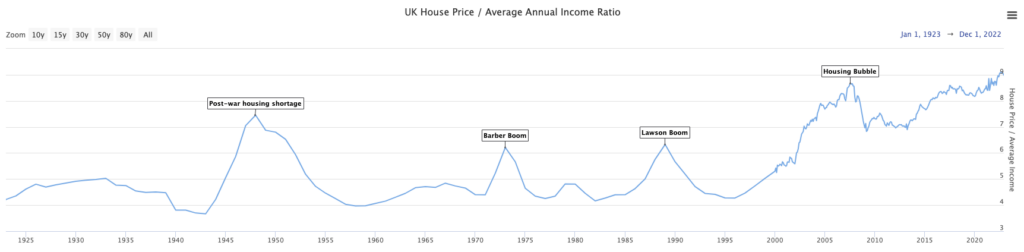

Es gibt kein besseres Medium, um diesen Generationenkonflikt zum Ausdruck zu bringen, als den Wohnungsmarkt. Letzte Woche stieß ich über longtermtrends.net auf die folgende Grafik, die die Erschwinglichkeit von Wohnraum im Vereinigten Königreich bewertet. Vergleicht man den durchschnittlichen britischen Hauspreis mit dem durchschnittlichen Jahreseinkommen, so liegt das Verhältnis jetzt bei über 9 und damit höher als vor dem großen Finanzcrash 2008.

Das bedeutet allerdings nicht, dass ein Immobiliencrash bevorsteht (ich habe darüber im April einen Bericht erstellt). Kurz gesagt, auch wenn der Markt in letzter Zeit nachgegeben hat und die Preise weiter sinken könnten, lässt sich aus den zugrundeliegenden Daten nur schwerlich schließen, dass es zu einem ausgewachsenen Crash kommen wird. Angebot und Nachfrage sind völlig aus dem Gleichgewicht geraten, was eine Basis darstellt, während die variablen Hypothekenzinsen gesunken sind und sich auch andere Faktoren seit 2008 verändert haben, was bedeutet, dass der GFC auch kein fairer Vergleich ist).

Britische Inflation ist eine der höchsten in Westeuropa

Copy link to sectionWas die Daten jedoch zeigen, ist, wie schwierig das Leben eines jungen Menschen in der heutigen Wirtschaft ist. Das Vereinigte Königreich verzeichnet derzeit eine der höchsten Inflationsraten in Europa und bleibt hartnäckig im zweistelligen Bereich. Es wird zwar erwartet, dass sie bis Ende des Jahres zurückgeht, aber die Bank of England hat kürzlich erklärt, dass sie nicht damit rechnet, das 2 %-Ziel vor 2025 wieder zu erreichen.

Dadurch wird es immer schwieriger, auf der Immobilienleiter Fuß zu fassen, da die erhöhten Ausgaben für Dinge des täglichen Bedarfs, einschließlich Mietzahlungen, das verfügbare Einkommen schmälern. Die Sparfähigkeit nimmt ab, sodass der Kauf eines Hauses in der Zukunft noch schwieriger wird.

So geht es der Welt schon seit einiger Zeit, vor allem in den Großstädten, da das Wohnungsangebot einfach nicht mit der Nachfrage Schritt gehalten hat. Das folgende Diagramm ist eine sehr grobe Darstellung dieses Phänomens in den USA, indem das Bevölkerungswachstum gegen das Angebot an neuen Wohnungen aufgetragen wird.

Die jüngeren Generationen unter Druck

Copy link to sectionUm auf das Hauptdiagramm in diesem Artikel zurückzukommen, kann man die Erschwinglichkeit von Wohnraum am besten darstellen, indem man einfach den durchschnittlichen Hauspreis gegen das durchschnittliche Einkommen aufträgt. Wir haben oben gezeigt, dass dieses Verhältnis jetzt höher ist als 2008. Wenn man aus dem Diagramm herauszoomt, um die letzten hundert Jahre zu erfassen, wird deutlich, wie hoch es in der Vergangenheit war. Das Verhältnis liegt heute bei über 9 – seinen Höchststand erreichte es nach dem Zweiten Weltkrieg mit 7,45 inmitten der Wohnungsknappheit der Nachkriegszeit, während es vor dem Krieg bei 4 lag.

Abgesehen von kurzen Erhöhungen in den frühen 70er und späten 80er Jahren lag er bis zur Jahrtausendwende zwischen 4 und 5, als die Dinge anfingen, schief zu laufen. Vor dem Absturz 2008 erreichte er 8,6, fiel dann auf 6,9, bevor er seit 2013 allmählich und unaufhörlich anstieg und jetzt bei über 9 liegt.

Dieses letzte Jahrzehnt fällt natürlich auch mit niedrigen Zinssätzen und einer beispiellosen quantitativen Lockerung zusammen (zumindest bis letztes Jahr). Ich habe in diesem Artikel zwar über das Vereinigte Königreich geschrieben, aber die Darstellung der Fed-Bilanz in den USA ist die klassische, wenn auch nicht klischeehafte, Art, dies zu zeigen.

Dies hat die Preise für Assets in schwindelerregende Höhen getrieben. Das bedeutet, dass diejenigen, die keine Assets besaßen, nicht von den Preissteigerungen profitierten, während sie unter den Preissteigerungen bei alltäglichen Dingen wie Lebensmitteln, Energie und Miete litten.

Aber das Thema Wohnen spielt dabei eine große Rolle. Ohne einen gangbaren Weg zu einem Eigenheim ist es für junge Menschen so schwierig, zu sparen und Vermögen aufzubauen. Für die ältere Generation ist “Dein Haus ist deine Rente” ein oft wiederholter Satz. Wenn man sich ansieht, wie die Preise in den letzten Jahrzehnten gestiegen sind, wird dies noch deutlicher.

Und doch ist es heutzutage sehr schwierig, in den 20ern ein Haus zu kaufen, es sei denn, man bekommt Hilfe von seinen Eltern. Nicht nur das, sondern es ist auch äußerst schwierig, diese Aufgabe in den 30er Jahren zu bewältigen. Im Vergleich zu früheren Generationen war das nicht der Fall.

Da das Verhältnis von durchschnittlichem Hauspreis zu Einkommen bei über 9 liegt, dem höchsten Wert der letzten 100 Jahre, sind diese Zeiten für Jugendliche schwierig.