Neuer tech-getriebener Solarenergie-Boom treibt M&A-Welle im Silberbergbau an

- Die Silbernachfrage wächst weiter, während das Angebot stagniert

- Größere Silberproduzenten und andere Bergbauunternehmen sind bestrebt, direkt mehr Silberbestände zu erwerben

- Der kommende M&A-Rausch könnte zu asymmetrischen Chancen für Anleger führen

Ernest Hoffman von KITCO führte ein Gespräch mit Peter Krauth, Herausgeber von SilverStockInvestor und Autor von „The Great Silver Bull“, in dem er für eine interessante neue Dynamik plädierte, die sich bei Silberinvestitionen abzeichnet.

Als Randbemerkung kann meiner Meinung nach die anhaltende historische Rolle von Gold und Silber als Geld nicht ignoriert werden.

Die Weltreservewährung, der Dollar, löste sich erst 1964 bzw. 1971 vom Silberstandard und vom Goldstandard.

Abgesehen von ihren üblichen Anlagemerkmalen haben diese Metalle daher schon immer einen besonderen Platz in der Geldwirtschaft und den Portfolios einer bestimmten Art von Anlegern eingenommen.

Aufgrund seines deutlich höheren Preises als Silber erhält Gold jedoch in der Regel deutlich mehr Aufmerksamkeit, ist in größerer Menge verfügbar und gehört zu einem viel größeren Papiermarkt.

Silber wird oft als eine viel volatilere und spekulativere Anlage angesehen, die möglicherweise zu höheren Renditen führen könnte.

Tatsächlich ist es das, was die Geschichte zeigt.

Während des Edelmetall-Bullenmarkts in den 1970er-Jahren verzeichnete Krauth einen dramatischen Anstieg des Goldpreises um 1.400 %, während der Silberpreis um 3.700 % anstieg.

Da mehrere Ökonomen damit rechnen, dass es in Zukunft zu einem Bullenmarkt bei Rohstoffen kommen wird, deutet die Geschichte darauf hin, dass Silberrenditen in den Portfolios von Goldanlegern eine unschätzbare Rolle spielen könnten.

Interessierte Leser können sich meinen früheren Artikel auf Invezz über die gegensätzlichen Ansichten von Zoltan Pozsar und George Gammon über den bevorstehenden Bullenmarkt bei Rohstoffen ansehen.

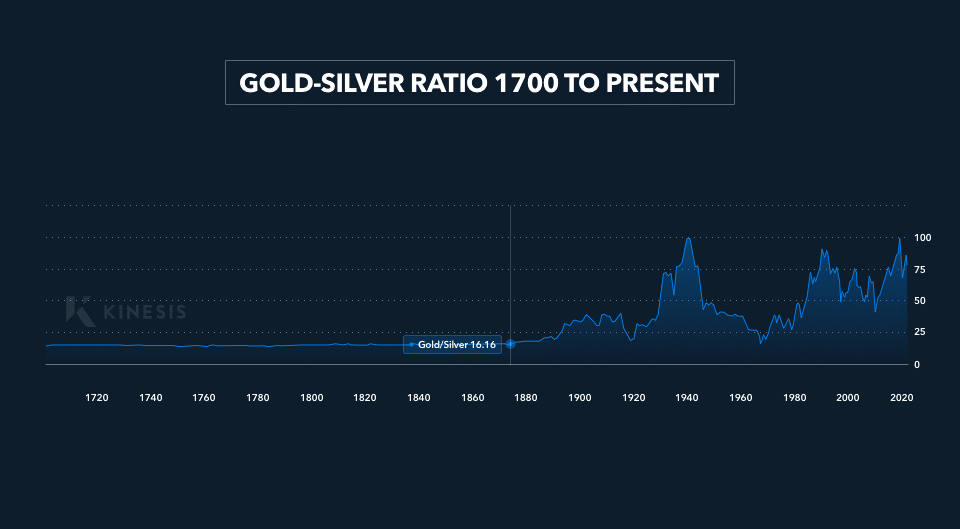

Krauth fügt hinzu, dass das Gold-Silber-Verhältnis derzeit im 80er-Bereich gehandelt wird, weit über seinem Zwanzig-Jahres-Durchschnitt von 55 bis 60 und um ein Vielfaches über dem Tiefstand von 1980.

Infolgedessen sollte Silber im Idealfall ein unglaubliches Aufwärtspotenzial aufweisen und dabei lediglich zu seinen jüngsten Durchschnittswerten zurückkehren, ganz zu schweigen von den Mehrjahrestiefs.

Entscheidend ist, dass Krauth darauf hinweist, dass Silber insofern einzigartig ist, als es im Gegensatz zu Gold, Palladium, Platin und sogar den gewöhnlichen Basismetallen seinen Höchststand von 49,45 $ aus den 1980er Jahren noch nicht übertroffen hat.

Zum Zeitpunkt des Verfassens dieses Artikels wird Silber 53,6 % unter seinem Allzeithoch gehandelt, was auf großes Aufwärtspotenzial hindeutet.

Nachfrage-Angebots-Dynamik

Copy link to sectionNach Angaben des Silver Institute stieg die Nachfrage nach dem Metall im Jahr 2022 sprunghaft auf einen neuen Höchststand von 1,24 Milliarden Unzen.

Der Großteil der zusätzlichen Nachfrage entfiel auf die Silberwaren- und Schmucksegmente und stieg um 80 % bzw. 29 %, was hauptsächlich auf indische Kunden zurückzuführen war.

Die Investitionsnachfrage war ein wesentlicher Bestandteil, sie stieg um mehr als ein Fünftel und erreichte deutlich über 300 Mio. Unzen. letztes Jahr.

Eine weitere potenzielle Quelle der aufkommenden Nachfrage kommt direkt von Regierungen, einschließlich US-Bundesstaaten.

Beispielsweise wird geschätzt, dass allein der Bundesstaat Missouri Goldbarren (Gold oder Silber) im Wert von 9 Mio. $ kaufen müsste, um die in einem Gesetzentwurf vorgeschlagenen Vorschriften zu erfüllen.

Die Vorräte sind ins Stocken geraten

Copy link to sectionTrotz der Anziehungskraft der höheren Nachfrage stagnierte das Angebot nahezu und stieg gegenüber 2021 um 1 %, was durch die sinkende Minenproduktion, insbesondere in China und Peru, nach unten gezogen wurde.

Der Anstieg war auf die Recyclingaktivität zurückzuführen, die um 3 % zunahm und mit 180,6 Millionen Unzen ein 10-Jahreshoch erreichte.

Es wird nicht erwartet, dass sich diese Situation verbessert, da das Silver Institute für 2023 mit 142,1 Millionen Unzen das zweitgrößte Defizit aller Zeiten prognostiziert.

Dieses Missverhältnis ist in erster Linie auf den niedrigen Marktpreis für Silber sowie auf die Schwierigkeit zurückzuführen, geologisch einwandfreie Gebiete zu identifizieren, die wirtschaftlich rentable Lagerstätten produzieren könnten.

Außerdem kann es bei einer neuen Mine weit über ein Jahrzehnt dauern, bis das erste Silber an die Oberfläche gelangt.

Sekundäre Tätigkeiten im Silberbereich

Copy link to sectionDarüber hinaus sind reine Silberminen in der Branche eine Seltenheit.

Mindestens 70 % des Silbers werden als Nebenprodukt aus Gold-, Blei-, Zink- und Kupferminen gewonnen.

Somit werden alle Risiken aus Finanzierung, Lizenzierung, Umweltgenehmigungen, geopolitischen Faktoren und sinkender Marktnachfrage für diese Sektoren oder einzelne Betriebe automatisch auf die Silbermengen übertragen.

Angesichts der Tatsache, dass das Silberangebot so unelastisch ist und selbst bei höheren Preisen nicht so schnell verbessert werden kann, wird ein erhebliches zusätzliches Angebot wahrscheinlich von Verbrauchern kommen, die Silberprodukte gegen Bargeld eintauschen, und von Großinvestoren, die ihre physischen Bestände an den Börsen abbauen.

Ein Artikel über die Rückgänge bei physischem Silber an den großen Börsen im Jahr 2022 ist hier verfügbar.

Solarbedarf

Copy link to sectionDer Kern von Krauths Argumentation liegt in der Erwartung, dass der Solarsektor vor einem unaufhaltsamen Aufschwung steht.

Derzeit macht die Solarnachfrage bei 140 Mio. Unzen etwa 12 % der Marktnachfrage aus.

Er stellt fest,

… die Prognosen belaufen sich auf etwa 160 Millionen Unzen in diesem Jahr, was meiner Meinung nach deutlich übertroffen wird …

Dies ist auf das Zusammenwirken mehrerer Faktoren zurückzuführen, die für Solarenergie positiv sind.

Erstens drängen Regierungen auf der ganzen Welt auf verschiedenen Ebenen auf eine Politik der solarbetriebenen Stromerzeugung.

Nach Angaben der Internationalen Energieagentur haben diese Bemühungen erheblichen Auftrieb erhalten, da Solarenergie mittlerweile in vielen Ländern zur günstigsten Stromform geworden ist.

Darüber hinaus werden großzügige Anreize und Steuergutschriften eingeführt, um mehr Installationen zu unterstützen und den Solarsektor zu einer attraktiven langfristigen Investitionsmöglichkeit zu machen.

Neue Technologie

Copy link to sectionDie Entwicklung von TOPcon- und HJT-Solarzellen ebnet einen neuen Weg für die Stromerzeugung und den Silberverbrauch.

Die TOPcon-Technologie bezieht sich auf „Tunnel Oxide Passivated Contact“-Solarzellen, während HJT für „Heterojunction“ steht.

Krauth wies darauf hin, dass verfügbare Studien darauf hindeuten, dass diese Technologien, da sie effizienter sind als die herkömmliche PERC-Technologie (Passivated Emitter and Rear Cell), bald 80 % der neu online gestellten Kapazität ausmachen werden.

Er fügte hinzu,

TOPcon verbraucht 50 % mehr Silber pro Panel, während HJT bis zu 150 % mehr Silber pro Panel verbraucht.

Das Argument, dass die solarbetriebene Silbernachfrage kurz- bis mittelfristig explodieren wird, wurde durch eine aktuelle Studie von Bloomberg New Energy Finance gestützt, in der festgestellt wurde:

… es wird erwartet, dass (China) die Kapazität fast dreimal so hoch ausbauen wird wie noch vor zwei Jahren oder mehr als die Gesamtkapazität in den USA.

Die Internal Energy Agency hat außerdem prognostiziert, dass die Solarstromerzeugung bis 2030 jährlich um 25 % wachsen muss, um das Ziel der Netto-Null-Emissionen bis 2050 zu erreichen.

Wenn also der politische Vorstoß anhält, haben sowohl Solar als auch Silber enormes Entwicklungspotenzial.

Laut Krauth ist die Silbernachfrage von TOPcon und HJT in diesen Prognosen nicht berücksichtigt und daher glaubt er, dass die Investoren die Solarsilbernachfrage für das gesamte Jahr 2023, die wahrscheinlich zwischen 180-200 Mio. Unzen liegen wird, derzeit unterschätzen.

M&A im Bergbau

Copy link to sectionKrauth geht davon aus, dass der Silberpreis weiter steigen muss, da sich das Gleichgewicht zwischen Angebot und Nachfrage voraussichtlich weiter verschlechtern wird.

Aufgrund der Inelastizität der Silberproduktion könnten höhere Preise länger hoch bleiben, was zu einem Bewertungsboom für führende Silberbergbauunternehmen führen würde.

Dadurch würden diese Akteure reich an Bargeld werden und versuchen, ihre Aktivitäten durch den Erwerb neuer Silberaktiva auszuweiten, insbesondere kleinerer Bergbaubetriebe, die bisher aufgrund der geringen Marktanreize übersehen wurden.

Dieses Szenario wird durch Studien gestützt, die eine deutlich breitere Verteilung der weltweiten Silberproduktion zeigen, was bedeutet, dass in den letzten zwei Jahrzehnten mehr Betriebe in Betrieb genommen wurden.

Da größere Akteure versuchen, ihre Präsenz durch Fusionen und Übernahmen zu vergrößern (angesichts der Herausforderungen, ergiebige, unberührte Lagerstätten zu identifizieren), könnten Betriebe in allen Bereichen allein aufgrund der Marktkräfte höhere Bewertungen verzeichnen, unabhängig von neuen geologischen Untersuchungen, technologischen Verbesserungen und zusätzlichen Entdeckungen.

Darüber hinaus interessieren sich Bergbauunternehmen, die sich auf Gold, Kupfer und andere Metalle spezialisiert haben, für die Wirtschaftlichkeit von Silber, da sich die Netto-Null-These durchgesetzt hat, und könnten zu Schlüsselakteuren bei der Förderung des langfristigen Potenzials eines M&A-„Rauschs“ werden.

Mögliche Risiken

Copy link to sectionRisiken für Krauths These könnten sich aus einer harten Landung und der Sorge einiger Ökonomen ergeben, dass es bei weiter steigenden Zinsen zu einer Verlangsamung im Stil einer Depression kommen könnte.

Sollte ein solches Ereignis eintreten, würden sowohl die Stromnachfrage als auch die globalen Emissionen sinken, was möglicherweise die politische Dynamik dämpfen und den Glanz der Solarenergie etwas beeinträchtigen würde.

Darüber hinaus korreliert die Nachfrage nach Silber aufgrund seiner vielfältigen industriellen Verwendungsmöglichkeiten stark mit dem Wirtschaftswachstum.

Zweitens ist China eine Schlüsselkomponente der Debatte um das kommende Solarjahrzehnt.

Angesichts sinkender EMIs, eines schwächeren Verbrauchers im Inland, der Möglichkeit einer Abwärtskorrektur des BIP und der bevorstehenden politischen Unsicherheit kann das Land diese beeindruckenden Prognosen möglicherweise nicht einhalten.

Ein aktueller Artikel über die Caixin-EMIs für China ist hier verfügbar.

Obwohl geopolitische Faktoren den Ausbau der Solarenergie in vielen Ländern vorangetrieben haben, könnten erneute potenzielle Störungen in der globalen Lieferkette sowie Rohstoff- und Halbleiterprotektionismus die Installationsaktivität dämpfen.

In Zukunft müssten die Analysten auch die Wahrscheinlichkeit des Erreichens eines Silberpreises ermitteln, bei dem die Wettbewerbsfähigkeit von Solaranlagen ausreichend beeinträchtigt wird.