Cabernet ist König; die robusten Sauvignon Blanc-Verkäufe zeigen, dass die Märkte “leichtere, hellere Weine” schätzen

- Der Einzelhandelsumsatz für Wein ist im April 2023 und im letzten 52-Wochen-Zeitraum in den USA zurückgegangen

- Während der Verkauf von Tafelweinen zurückging, entwickelten sich die Schlauchwein-Kategorien gut

- Der Verkauf von Weißwein blieb stabil, während der Verkauf von Rotwein weiter zurückging

In den neuesten vom NIQ veröffentlichten Daten zu den Weinverkäufen im US-Einzelhandel für den Monat April 2023 gingen die Tischweine außerhalb der Geschäftsräume im Jahresvergleich um 2,9 % zurück, was vor allem auf einen Rückgang von 3,6 % in der Kategorie „Weine im Glas“ zurückzuführen ist.

Der Verkauf von Tischwein außerhalb von Geschäftsräumen bezieht sich auf den Verkauf über viele verschiedene Einzelhandelskanäle, darunter Lebensmittelgeschäfte, Drogerien, Großhändler und eine Auswahl von Lagerhausclubs.

April 2023 bezieht sich auf die Daten, die für die vier Wochen vor dem 22. April 2023 gesammelt wurden.

Die neuesten Daten zeigten, dass die Verkäufe in allen Preisklassen zurückgingen, mit Ausnahme der Preisstufe von 15 bis 19,99 $, die im Vergleich zum April 2022 praktisch unverändert blieb.

Der Gesamtrückgang wurde durch den Anstieg der Box-Wein-Verkäufe abgefedert, die in Dollar um 3,6 % stiegen.

Insbesondere Boxweine mit einem Preis von über 4 $ pro 750 ml verzeichneten eine starke Steigerung um 5 %.

Volumina

Copy link to sectionMengenmäßig sanken die Tischweinverkäufe außerhalb der Geschäftsräume im Jahresvergleich um 5,9 % und beliefen sich Ende des Monats auf 11,2 Mio. 9-Liter-Kisten.

Weine im Wert von über 4 $ pro 750-ml-Box waren das einzige Segment, das einen Anstieg verzeichnete und sowohl im Monatsvergleich als auch im Gesamtjahr um 2,2 % zulegte.

Weine mit einem Preis von unter 4 $ und über 25 $ pro Flasche verzeichneten jeweils einen Volumenrückgang von etwa 11 %.

Die Kategorie 15 bis 19,99 $ konnte sich relativ gesehen stabil halten und verzeichnete einen Rückgang um 2,2 % gegenüber April 2022.

52-Wochenbasis

Copy link to sectionAuf Gesamtjahresbasis gingen die kumulierten Einzelhandelsumsätze um 2,7 % auf 15,7 Mrd. $ zurück, während Weine mit Preisen zwischen 4 und 10,99 $ und über 25 $ um etwa 5 % bzw. 7,5 % zurückgingen.

Die Kategorie zwischen 15 und 19,99 $ blieb die Spitzenreiterin und verzeichnete im Jahresverlauf ein Plus von 1,3 %.

Mengenmäßig sanken die Einzelhandelsumsätze im Gesamtjahr um 6 % und beliefen sich auf 149,2 Mio. 9L-Kisten.

Weiß gegen Rot

Copy link to sectionLaut einem Bericht von Wine Business Analytics, der in der Juli-Ausgabe 2023 des Wine Business Monthly veröffentlicht wurde, verkauften sich Rotweine weiterhin bei weitem besser als Weißweine, während der rote Cabernet Sauvignon unverändert blieb.

… der Top-Wein, der über externe Verkaufsstellen verkauft wird …

Sie stellten jedoch fest,

… während sich die Verbraucherausgaben nach der Pandemie anpassen … erweisen sich Weißweine als widerstandsfähig.

Im April 2023 gingen die Rotweinverkäufe im Vergleich zum entsprechenden Vorjahresmonat um 4,7 % zurück, während die Weißweinverkäufe im Wesentlichen unverändert blieben.

Im 52-Wochen-Zeitraum bis zum 22. April beliefen sich die kumulierten Weißweinverkäufe auf einem Niveau von 6,5 Mrd. $.

Im Vergleich zum Rückgang um 6 % im Vorjahr war dies ein starker Wert.

Auch die Weißweine verzeichneten eine beeindruckende Leistung im Vergleich zum gesamten Rotweinabsatz, der in den letzten 52 Wochen um 4,1 % zurückging und im vorherigen Zeitraum einen Rückgang von 8 % verzeichnete.

Der Bericht fügte hinzu, dass dies,

… auf die wachsende Akzeptanz der Verbraucher für leichtere, hellere Weine hinweist.

April 2023

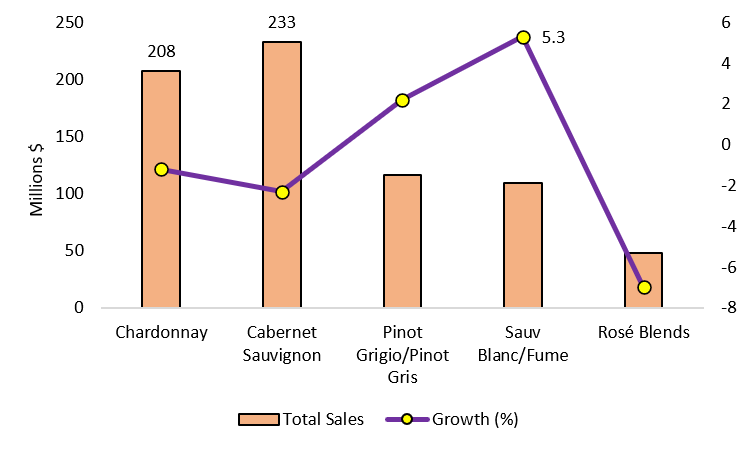

Copy link to sectionDie folgende Grafik stellt die Verkaufsaktivitäten für verschiedene Weine im April 2023 dar und zeigt sowohl die Einzelhandelsumsätze als auch das Wachstum im Jahresvergleich für den Monat.

Cabernet Sauvignon blieb Marktführer, während Chardonnay die Weißweinkategorie dominierte.

Sauvignon Blanc verzeichnete in diesem Monat mit einem Anstieg der Einzelhandelsumsätze um 5,3 % das höchste jährliche Wachstum.

Der weiße Pinot Grigio/Pinot Gris war die einzige andere Kategorie, die eine Verbesserung verzeichnete und im Vergleich zum April 2022 um 2,2 % zulegte.

Outperformance der Weißweine im Gesamtjahr

Copy link to sectionDer relative Erfolg der Weißweine im vergangenen Jahr ist auf eine Steigerung der Sauvignon Blanc-Verkäufe um 4,8 % und ein Wachstum der Pinot Grigio/Pinot Gris um 1,3 % zurückzuführen.

Der Cabernet Sauvignon ging im Jahresverlauf um 1,9 % zurück, während der Gesamtabsatz von Chardonnay um 1,1 % fiel.

Der Rückgang der kumulierten 52-Wochen-Verkäufe von Roséweinen verringerte sich von 13 % auf 6,7 %.

Während des gesamten Jahres verzeichneten alle anderen wichtigen Rebsorten Rückgänge bei den Einzelhandelsumsätzen, wobei Shiraz/Syrah, Zinfandel und White Zinfandel mit 12,2 %, 8,9 % bzw. 8,9 % am stärksten zurückgingen.

Importe vs. Inlandsverkäufe

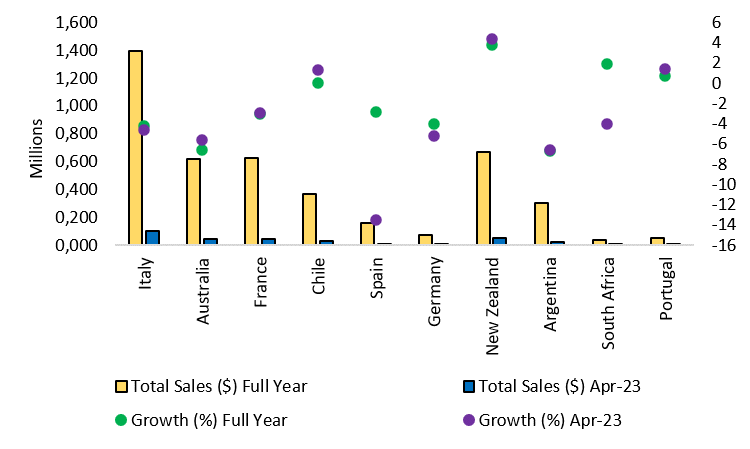

Copy link to sectionDie gesamten Weinimporte für den letzten 52-Wochen-Zeitraum und für April 2023 beliefen sich auf 4,3 Mrd. $ bzw. 327,8 Mio. $.

Die Importe im April 2023 sanken auf Jahresbasis wertmäßig um 3 %, während die kumulierten 52-Wochen-Importe um 2,9 % zurückgingen.

Italienische Importe

Copy link to sectionIm Gesamtjahr machten italienische Weine 32,3 % der Gesamtimporte aus.

Die italienischen Importe beliefen sich im Monat April 2023 auf 102,8 Mio. $ und im 52-Wochen-Zeitraum bis zum 22. April auf 1,39 Mrd. $.

Auf Jahresbasis gingen beide um 4,6 % bzw. 4,2 % zurück.

Chile, Neuseeland und Portugal verzeichneten im April 2023 einen Anstieg ihrer Importe im Vergleich zum Vorjahr und ein Wachstum von 1,3 %, 4,4 % bzw. 1,4 %.

Im Gesamtjahr verzeichneten die kumulierten Importe aus Neuseeland, Südafrika und Portugal ein positives Wachstum von 3,8 %, 1,9 % bzw. 0,7 %.

Das Wachstum Argentiniens in den letzten 52 Wochen entsprach praktisch der Rate vom April 2023 und ist daher in der Grafik nicht deutlich sichtbar.

Einzelhandelsumsätze aus inländischer Produktion

Copy link to sectionDer gesamte Inlandsmarkt belief sich im April 2023 auf 853,2 Mio. $, während er sich im letzten 52-Wochen-Zeitraum auf 11,3 Mrd. $ belief.

In beiden Fällen übertrafen die inländischen Weinverkäufe die Importe um das 2,6-Fache.

Im April 2023 und im Gesamtjahr gingen die Inlandsverkäufe um 2,9 % bzw. 2,6 % zurück.

Kalifornischer Wein

Im Monat April 2023 machte der Golden State mit 772,1 Mio. $ 90,5 % der inländischen Verkaufsaktivitäten aus.

Im Vergleich zum April 2022 gingen die gesamten Weinverkäufe des Monats um 2,4 % zurück.

Der kumulierte Umsatz belief sich in den letzten 52 Wochen auf 10,27 Mrd. $ und ist damit im Vergleich zum vorherigen Zeitraum um 2,2 % zurückgegangen.

Zum Vergleich: Die Einzelhandelsumsätze des Golden State betrugen das 2,4-fache der Gesamtimporte und das 7,4-fache der gesamten italienischen Importe.

Alle anderen großen staatlichen Produzenten verzeichneten sowohl im April als auch im Gesamtjahr einen Rückgang.

Das Wachstum des Jahresumsatzes in Texas ging sowohl im letzten 52-Wochen-Zeitraum als auch im April 2023 im Jahresvergleich um 10,4 % zurück, weshalb der Datenpunkt in der obigen Grafik nicht sichtbar ist.

Aktuelles Marktupdate

Copy link to sectionDa die Bewölkung in den Anbauregionen andauert, wird erwartet, dass sich die Vegetationsperiode leicht verzögern wird.

In der Ära nach der Pandemie, insbesondere im Napa Valley, hat es eine explosionsartige Zunahme von Weingütern gegeben, die über den elektronischen Handel virtuelle Verkostungen anbieten, um das Interesse der Kunden zu wecken.