Der Staat zahlt zurück: Eine Überprüfung der globalen CRA-Methoden

- 95 % aller Herabstufungen der Ratingagenturen betrafen Schwellen- und Entwicklungsländer

- Bei der Bestimmung der Kreditwürdigkeit sollte die Rückzahlungshistorie der wichtigste Faktor sein

- Autoren schlagen "symmetrische Verpflichtungen" mit Agenturen vor, um Mangel an "Transparenz" zu überwinden

Ratingagenturen (CRA) sind ein anerkannter Eckpfeiler des modernen Finanzsystems.

Drei Agenturen – Fitch, Moody’s und S&P (“die großen Drei”) – dominieren diesen Bereich weltweit und veröffentlichen seit langem Unternehmensratings für die Marktteilnehmer.

Diese Ratingagenturen führen auch Bewertungen der Kreditwürdigkeit von Staaten durch und sind jeweils für die Bewertung von etwa 120 Staaten zuständig.

Länderratings sind für Regierungen von großer Bedeutung, da sie den Risikoaufschlag eines Landes auf den internationalen Märkten bestimmen.

Diese Ratings, deren Glaubwürdigkeit vorausgesetzt wird, wirken sich auf die Kosten der Mittelbeschaffung für Regierungen aus und haben Auswirkungen auf die private Kreditaufnahme und die weltweiten Kapitalströme.

In der vergangenen Woche veröffentlichten Dr. V. Anantha Nageswaran, Chefwirtschaftsberater im Finanzministerium der indischen Regierung, Rajiv Mishra, leitender Berater im Finanzministerium, und das Team der Wirtschaftsabteilung des Finanzministeriums “Re-examining Narratives: A Collection of Essays”.

Der erste dieser Aufsätze, “Understanding a Sovereign’s Willingness to Pay Back: A Review of Credit Rating Methodologies” versucht, “die Punkte zu verbinden”, um die innere Funktionsweise der von führenden Ratingagenturen verwendeten Methoden zur Bewertung von Staaten besser zu verstehen.

Am Beispiel Indiens wird in diesem Aufsatz auch ein ökonometrisches Modell vorgestellt, das auf der Grundlage von Informationen über die Methodik der Kreditwürdigkeitsprüfung (CRA) entwickelt wurde und die Auswirkungen sowohl qualitativer als auch quantitativer Faktoren auf das letztendlich zugewiesene Kreditrating schätzt.

Mein Artikel stützt sich in erster Linie auf diese Studie und versucht, einige der wichtigsten Erkenntnisse und Ergebnisse dieser Studie hervorzuheben.

TL; DR

Copy link to sectionDr. V. Ananth Nageswaran, leitender Wirtschaftsberater der indischen Regierung, und Rajiv Mishra, leitender Berater im Finanzministerium, haben mit ihrem Team eine umfassende Überprüfung der Methoden für die Bewertung von Staatsanleihen vorgenommen. Im Folgenden werden einige der wichtigsten Punkte der Studie genannt:

- Ratingagenturen wie Fitch, Standard and Poor (S&P) und Moody’s führen Ratingstudien durch, um die Kreditwürdigkeit von Staaten zu bewerten.

- Die Modelle zur Bewertung der Kreditwürdigkeit von Staaten von Fitch, Moody’s und S&P werden in diesem Papier einzeln erörtert.

- Diese Ratings haben erhebliche Auswirkungen auf die Fähigkeit eines Staates, Zugang zu Kapital zu erhalten, und auf die Wahrnehmung seiner Kreditwürdigkeit, sowohl im Inland als auch auf ausländischen Märkten.

- Die zugewiesenen Kreditratings wirken wie eine “Obergrenze” für die Kreditaufnahme eines Staates, was sich nachteilig auf den Wachstumspfad eines Landes, die Ressourcengewinnung und die Finanzierung sozialer Ziele wie Klimaschutzmaßnahmen und Armutsbekämpfung auswirkt.

- Trotz des weit verbreiteten Einflusses tauchen bei der Untersuchung der Methoden der Ratingagenturen mehrere Probleme auf.

- Die Studie kommt zu dem Schluss, dass die bestehenden Methoden nicht auf “umfassend entwickelten und mit harten Daten untermauerten Kriterien” beruhen, sondern “mehrdeutig” sind, so dass “fundierte Vermutungen” zu ihrem Verständnis unumgänglich sind.

- Es wurde festgestellt, dass es den Methoden der Ratingagenturen an “Transparenz” und “Klarheit” mangelt und sie ein “hohes Maß an Undurchsichtigkeit” aufweisen.

- In den Modellen sind präzise makroökonomische und Schuldenindikatoren weniger wichtig, während qualitative Maßnahmen, die wahrgenommene Qualität der Regierungsführung und willkürliche Indikatoren eine größere Rolle spielen.

- Die Autoren argumentieren, dass der Rückgriff auf die Worldwide Governance Indicators der Weltbank, die an sich schon ein umstrittener Datensatz sind, die “Zahlungsbereitschaft” der Staaten nicht widerspiegeln kann.

- Harte Metriken wie “Jahre seit Zahlungsausfall oder Restrukturierung” sind in den aktuellen Modellen nicht so wichtig. In den CRA-Modellen von Fitch beispielsweise macht dies nur 4,6 % der Gesamtgewichtung aus.

- Darüber hinaus sind subjektive Einschätzungen und wahrnehmungsbasierte Umfragen von zentraler Bedeutung für die Bestimmung des Kreditratings.

- Tatsächlich scheinen qualitative Indikatoren mehr als 50 % des Beitrags zu den Ratingmodellen zu leisten.

- CRA-Modelle gehen auch implizit davon aus, dass gute Regierungsführung vor Wirtschaftswachstum kommt, während ein Großteil der Wirtschaftsliteratur und bekannte Fallstudien das Gegenteil nahelegen.

- Diese Modelle stützen sich auch auf eine undurchsichtige Methode der Übernahme von Länderkenntnissen einer kleinen Gruppe von Experten und auf wahrnehmungsbasierte Umfragen, die stark kritisiert wurden.

- Außerdem wird bei den Methoden nicht richtig zwischen Zahlungsfähigkeit und Zahlungsbereitschaft unterschieden, was die Sache noch komplexer macht.

- 95 % aller Herabstufungen erfolgten in Entwicklungsländern und scheinen “die Entwicklungsländer zu benachteiligen…”.

- Und das, obwohl es in den fortgeschrittenen Volkswirtschaften mehrfach zu tieferen wirtschaftlichen Rückgängen kam.

- Von 2020 bis 2022 wurden 56 % der afrikanischen Länder, die von den drei großen Ratingagenturen bewertet werden, herabgestuft, verglichen mit weniger als 10 % in Europa.

- Bei den Ratings von Schwellen- und Entwicklungsländern (EMDCs) scheint der kollektive Einfluss aller makroökonomischen Fundamentaldaten weniger bedeutend zu sein als die “wahrgenommene institutionelle Stärke”.

- Dies macht die Suche nach einer Heraufstufung sehr schwierig und hängt oft von “willkürlichen” Indikatoren ab.

- Das ökonometrische Modell der Autoren für Indien, das die verfügbaren Informationen über die CRA-Methoden widerspiegelt, zeigt, dass die Worldwide Governance Indicators (WGI) der Weltbank einen viel bedeutenderen Beitrag zu den Modellen leisten, als in den CRA-Dokumenten angegeben.

- Der Studie zufolge sind Reformen der Ratingagenturen dringend erforderlich und würden das Vertrauen in diese Agenturen stärken sowie wahrscheinlich zu Verbesserungen in mehreren Ländern und zu einer erheblichen Senkung der Kreditkosten führen.

- Die Autoren schlagen vor, dass die Ausfallhistorie eine zentrale Stellung in den Ratingmethoden einnehmen sollte – Länder, die in der Vergangenheit nie ausgefallen sind, sollten als Maßstab für die Kreditwürdigkeit akzeptiert werden.

- Unter den möglichen Reformen schlagen die Autoren vor, eine “Symmetrie der Verpflichtungen” zu schaffen, um sicherzustellen, dass die Ratingagenturen transparent sind und “keine unhaltbaren Urteile fällen”; die Ratingagenturen unterhalten bereits detaillierte Datenbanken mit bewährten Praktiken, die transparent mit den Staaten geteilt werden sollten.

- Die Studie liefert auch wichtige Belege und Quellen, die das Vorhandensein von verzerrten Wahrnehmungen, kognitiven Einschränkungen und anderen Problemen wie dem Mitnahmeeffekt und wirtschaftlichen Näheeffekten belegen, die sich negativ auf die Ratings von EMDCs auswirken.

Das Problem mit den Ratings von Staaten

Copy link to sectionDie Studie des Office of the Chief Economic Adviser, Ministry of Finance, Government of India (“Office of the Chief Economic Adviser, Government of India”), hebt viele Probleme in den methodischen Ansätzen und subjektiven Einschätzungen hervor, die von den Ratingagenturen verwendet werden, um das Rating eines Staates zu ermitteln.

Wie bereits erwähnt, hat dies Auswirkungen auf den Zugang zu Finanzmitteln und die Kosten der Kreditaufnahme.

Zu den in dem Papier genannten Problemen im Zusammenhang mit Länderratings gehören vor allem Transparenz, qualitative Variablen und die damit verbundene Gewichtung sowie die Abstraktion von der “Zahlungsbereitschaft”.

Qualitative Bewertungen und mangelnde Transparenz

Copy link to sectionBei der Lektüre der von den Rating-Agenturen verwendeten Rating-Methoden stellen die Autoren fest, dass,

…die Beschreibungen und Begründungen für mehrere in der Methodik enthaltene Parameter nicht eindeutig sind.

Weiter,

Aus unserer quantitativen Analyse geht hervor, dass mehr als die Hälfte des Kreditratings durch die qualitative Komponente bestimmt wird.

Weltweite Governance-Indikatoren (WGI)

Zur Analyse der “Zahlungsbereitschaft” stützten sich die Ratingagenturen in erster Linie auf die Worldwide Governance Indicators (WGI) der Weltbank als Indikator für verantwortungsvolle Staatsführung und solide Institutionen.

Obwohl gute Regierungsführung ein wichtiger Faktor ist, den es zu berücksichtigen gilt, sind diese weit verbreiteten Indikatoren selbst problematisch, da sie sich auf Metriken stützen, die es nicht sind,

…intransparent, wahrnehmungsbasiert und von einer kleinen Gruppe von Experten abgeleitet…

Die Autoren merken außerdem an,

…(WGI) sind durch verschiedene Kontroversen gekennzeichnet, deren erschöpfende Erörterung den Rahmen dieses Papiers sprengen würde.

Das Papier weist jedoch auf ein noch grundlegenderes Problem hin: Messen die WGI die “Governance” in angemessener Weise? Wie ist die Beziehung zwischen Governance und Wirtschaftswachstum?

Die Ratingagenturen gehen stillschweigend davon aus, dass Governance eine Voraussetzung für Wirtschaftswachstum ist, obwohl es viel Literatur gibt, die darauf hindeutet, dass oft das Gegenteil der Fall ist.

Im Jahr 2007 veröffentlichten Kurtz und Schrank “Growth and governance: Models, Measures, and Mechanisms” (Modelle, Maßnahmen und Mechanismen) im Journal of Politics, in dem sie erklären, dass sich die Staatsführung im Laufe der Zeit langsam und parallel zur wirtschaftlichen Entwicklung entwickelt.

In der heutigen Zeit lässt sich dies am deutlichsten in den ostasiatischen Volkswirtschaften beobachten, wo das Wirtschaftswachstum einer guten Regierungsführung weit vorausging, was zu einem großen Teil auf die größere Kosteneffizienz solider Institutionen in den späteren Entwicklungsphasen zurückzuführen ist.

Die Studie zitiert auch Hernando De Sotos Werk aus dem Jahr 2000, “Das Geheimnis des Kapitals: Warum der Kapitalismus im Westen triumphiert und anderswo scheitert”, in dem es heißt, dass Großbritannien zweieinhalb Jahrhunderte damit verbracht hat, sich von einer Agrarwirtschaft zu einer “technologiegesteuerten Wirtschaft” zu entwickeln.

Die unterschiedslose Anwendung der WGI auf alle Staaten, unabhängig von ihren wirtschaftlichen Bedingungen, scheint also keine vernünftige Methode zu sein, um die “Güte” einer Regierung zu beurteilen.

So sind beispielsweise WGI-Indikatoren, die die Beteiligung der Öffentlichkeit am Haushaltsverfahren berücksichtigen, in großen Ländern wie den Vereinigten Staaten oder Indien nicht praktikabel, während in einem anderen Fall Indien und Indonesien, die in ihren Demokratien eine große Wählerschaft haben, bei “Mitsprache und Rechenschaftspflicht” nur halb so gut abschneiden wie das Vereinigte Königreich und die Niederlande.

Der Aufsatz stellt fest,

Allein aufgrund der Größenunterschiede sind diese Länder nicht vergleichbar. Wird der WGI als Maßstab für die Qualität der Regierungsführung herangezogen, können die Ergebnisse aufgrund der Konzeption des WGI selbst zugunsten einer Handvoll Länder verzerrt werden.

Zu den Designproblemen gehört das WGIs-Modell, das Quellen, die miteinander übereinstimmen, einen höheren Wert zuweist.

Die Autoren stellen kategorisch fest,

… wir argumentieren, dass der WGI in keinem sinnvollen Sinne die “Zahlungsbereitschaft” eines Staates darstellen kann, solange es harte Messgrößen wie die Ausfallgeschichte eines Landes gibt.

Wie im nächsten Abschnitt gezeigt wird, sind die Gewichte der Ratingmodelle für Staaten sowohl für die qualitativen als auch für die quantitativen Inputs nicht offengelegt oder nur vage definiert, während die endgültige Bestimmung des Kreditratings eines Staates oft weitere subjektive Anpassungen auf der Grundlage der Beurteilungen der Ratingagentur beinhaltet, die in die Methodik integriert sind.

Schließlich und vor allem unterscheiden die Modelle der drei großen Ratingagenturen nicht angemessen zwischen den Indikatoren, die zur Ermittlung der “Zahlungsbereitschaft” und der “Zahlungsfähigkeit” verwendet werden, was das Verständnis des Ratingverfahrens noch komplexer macht.

Andere Herausforderungen

Copy link to sectionAbgesehen von der Verwendung von AGI in den Methoden der Ratingagenturen werden subjektive Einschätzungen vorgenommen, indem man sich auf Experten verlässt, die auf “undurchsichtige Weise ausgewählt” werden, was zu einer größeren Undurchsichtigkeit führt.

Es stimmt, dass es sehr schwierig sein kann, zuverlässige Informationen aus Ländern mit niedrigem Einkommen zu ermitteln.

In der Studie wird jedoch argumentiert, dass die Unsicherheiten oft zu suboptimalen Rating-Entscheidungen führen können, die sich wahrscheinlich unverhältnismäßig stark auf die am wenigsten entwickelten Länder auswirken, da “die Reputationskosten einer Fehldiagnose der Ausfallwahrscheinlichkeit” hoch sind.

Eisenhardt und Zbaracki in ihrem Aufsatz “Strategische Entscheidungsfindung” von 1992 sowie H.A. Simons Arbeit “Strategy and organizational evolution” von 1993, die beide im Strategic Management Journal veröffentlicht wurden, heben hervor, dass kognitive Beschränkungen Experten in solchen Situationen dazu verleiten können,

…Veränderungen entsprechend ihrer eigenen Werte, Wahrnehmungen und politischen Prozesse zu interpretieren.

Solche Entscheidungen können aus einer Vielzahl von Verzerrungen resultieren, wie z.B. Verfügbarkeitsverzerrung, Scheinkorrelation, Repräsentativität, Heimatlandverzerrung und wirtschaftliche und kulturelle Nähe.

Die Studie liefert zahlreiche Belege für ein besseres Verständnis der kognitiven Beschränkungen und Beurteilungen des Ratingprozesses von Staaten.

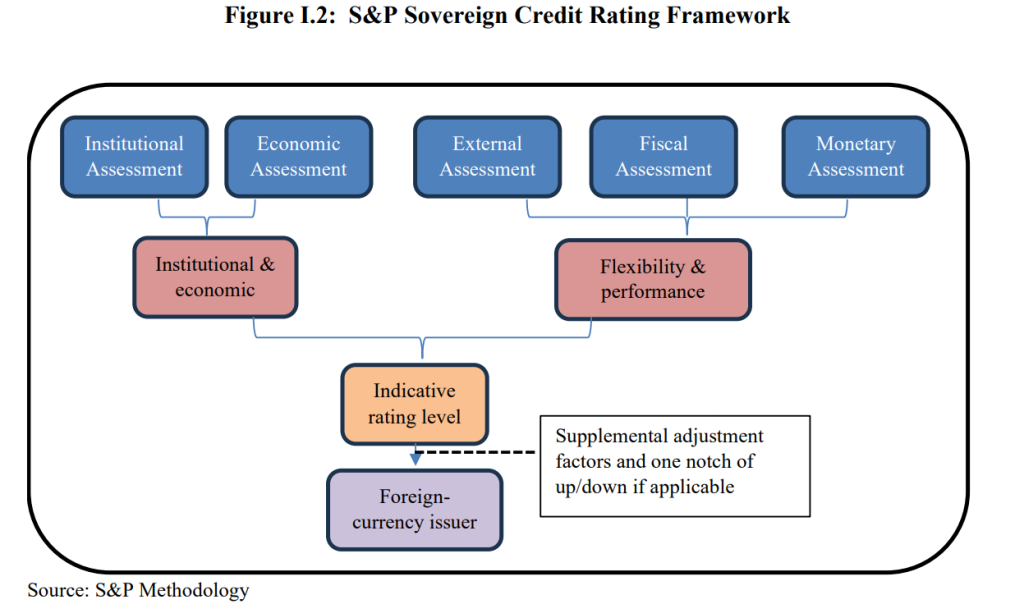

Wie die drei großen Ratingagenturen Staaten bewerten

Copy link to sectionDie Ratingagenturen verwenden sowohl quantitative als auch qualitative Faktoren, die allgemein als “Zahlungsfähigkeit” und “Zahlungsbereitschaft” bezeichnet werden und wirtschaftliche, fiskalische, monetäre, externe und institutionelle Faktoren umfassen, die von den wichtigsten Ratingagenturen unterschiedlich gewichtet werden.

Um die Struktur dieser Modelle zu verstehen, hat das Office of the Chief Economic Adviser of India die verfügbaren Unterlagen der Ratingagenturen herangezogen.

In dem Papier werden auch die folgenden Flussdiagramme gezeigt, um die von Moody’s und S&P verwendeten Methoden zu veranschaulichen.

In Bezug auf die Methoden betonen Dr. Nageswaran und sein Team, dass es ein,

….enormes Maß an Undurchsichtigkeit gibt…

Die Rating-Behandlung von Schwellen- und Entwicklungsländern (EMDCs)

Copy link to sectionAufgrund der großen Rolle von Wahrnehmungen, subjektiven Einschätzungen und Beurteilungen (wie in der obigen Tabelle dargestellt), die durch qualitative Erhebungen und Überlagerungen in die Bewertungsmethoden einfließen, ergibt sich daraus,

…eine größere Gewichtung, die indirekt der Metrik “Governance” zugewiesen wird, als ursprünglich von den Agenturen angegeben…angesichts der Undurchsichtigkeit des Ratingprozesses ist es plausibel, dass qualitative Bewertungen im Falle von Entwicklungsländern unverhältnismäßig höher gewichtet werden…

Das Büro des obersten Wirtschaftsberaters, Finanzministerium, Regierung von Indien, fügt hinzu,

… (sie) spielen eine wesentliche Rolle bei der Bestimmung des Kreditratings eines Staates. Somit sind diese Faktoren offensichtlich der wichtigste Einfluss auf die Bonitätseinstufung eines Staates, was sich tendenziell negativ auf die Schwellen- und Entwicklungsländer (EMDCs) auswirkt.

Dies hat Auswirkungen auf die Wahrnehmung der Staaten, insbesondere der am wenigsten entwickelten Länder.

Die Entwicklungsländer haben das starke Gefühl, dass die subjektiven Bewertungen meist zugunsten der fortgeschrittenen Volkswirtschaften ausfallen, da die Entwicklungsländer die Hauptlast von mehr als 95 Prozent aller Herabstufungen der Kreditwürdigkeit zu tragen hatten, obwohl sie eine mildere wirtschaftliche Schrumpfung erlebten als ihre Pendants in den fortgeschrittenen Volkswirtschaften.

Der Bericht stellt außerdem fest, dass 56 % der afrikanischen Länder, die von einer der drei großen Ratingagenturen bewertet werden, zwischen 2020 und 2022 herabgestuft wurden, verglichen mit 9 % der europäischen Länder.

Dies hat Auswirkungen auf den Ruf der Staaten und erschwert den Zugang zu langfristigen Finanzierungen.

Andererseits haben die Ratingagenturen es versäumt, auf die unhaltbare Schuldenlast der USA hinzuweisen, die zur Großen Rezession im ersten Jahrzehnt des einundzwanzigsten Jahrhunderts führte.

Der Fall Indien

Copy link to sectionObwohl sich die Welt in den letzten anderthalb Jahrzehnten dramatisch verändert hat, hält S&P seit 2007 an einem Kreditrating von BBB-minus für Indien fest; Fitch tut dies seit 2006, während Moody’s Indien fest in der Kategorie ‘Baa3’ ansiedelt.

Damit liegt die Bonitätseinstufung Indiens durch jede dieser Agenturen am unteren Ende des Investment-Grade-Spektrums, knapp oberhalb der spekulativen Einstufung.

Zur Erinnerung an die Fortschritte, die Indiens Wirtschaft in der jüngsten Vergangenheit gemacht hat: Von 2008 bis 2023 ist Indien von der zwölftgrößten zur fünftgrößten Volkswirtschaft der Welt aufgestiegen; von 2014 bis 2020 ist das Land in der Weltbank-Rangliste für die Erleichterung der Geschäftsabwicklung um fast 80 Plätze nach oben geklettert; und die Devisenreserven belaufen sich auf über 600 Mrd. $.

In seiner Bewertung der indischen Wirtschaft argumentiert das Büro des obersten Wirtschaftsberaters des Finanzministeriums der indischen Regierung:

…unsere Kapitalzuflüsse sind robust, die Außenbilanzen sind überschaubar und die Verbindlichkeiten nicht belastet. Die Staatsverschuldung ist mit etwa 80 % des BIP weitgehend intern und für eine schnell wachsende Wirtschaft kaum übermäßig hoch.

Außerdem ist Indien noch nie mit seinen Schulden in Verzug geraten, und die indische Regierung hat in den letzten Jahren bedeutende Reformen in kritischen Bereichen wie Steuern und Konkursrecht durchgeführt.

Die Studie stellt fest, dass sich diese Verbesserungen in mehreren führenden Indizes wie dem Global Competitiveness Index, dem Logistics Performance Index und dem Global Innovation Index widerspiegeln, die in der Methodik der Ratingagenturen keinen Platz finden.

Ökonometrisches Modell

Das Büro des Chefvolkswirts der indischen Regierung entwickelte sein eigenes ökonometrisches Modell in Übereinstimmung mit den Methoden der Ratingagenturen, um die Auswirkungen verschiedener Faktoren auf das Kreditrating des Landes zu schätzen.

Zu den wichtigsten Ergebnissen gehörte, dass der zusammengesetzte Governance-Indikator einen Anteil von 68 % an dem dem Modell zugewiesenen Rating hatte.

Das ökonometrische Modell ergab auch eine unglaublich hohe Sensitivität des Kreditratings gegenüber dem Governance-Indikator, was bedeutet, dass die WGI einen viel größeren Beitrag zum Modell leisten als in den veröffentlichten Methodikdokumenten angegeben.

Allerdings stagnierte die Bewertung Indiens in den letzten zwei Jahrzehnten,

… (was zeigt, dass dies) hauptsächlich das Ergebnis einer unveränderten Wahrnehmung der Regierungsführung und der institutionellen Qualitäten des Landes war.

Im Falle Indiens und anderer EMDCs stellt das Papier fest, dass der kollektive Einfluss aller makroökonomischen Fundamentaldaten bei der Festlegung eines Kreditratings oder der Suche nach einer Heraufstufung hinter der “wahrgenommenen institutionellen Stärke” zurücktritt.

Keine Upgrades?

Copy link to sectionIn dem Papier wird argumentiert, dass es für Indien und andere Entwicklungsländer eine Herausforderung ist, sich um eine Aufwertung zu bemühen, da Governance-Faktoren und die Wahrnehmungen von Experten und Analysten bei den Ratingagenturen und anderswo eine weitaus wichtigere Rolle spielen als harte makroökonomische Fakten.

Der Effekt ist nicht trivial, denn er impliziert, dass die Entwicklungsländer, um eine Bonitätsverbesserung zu erhalten, Fortschritte bei willkürlichen Indikatoren nachweisen müssen, die auch kritisiert werden, weil sie aus einer Reihe von Erhebungen auf der Grundlage von Wahrnehmungen zusammengesetzt sind, die für alle gleich sind.

Dies ist höchst problematisch, denn wie in dem Papier festgestellt wird,

Dadurch wird das Rating der Entwicklungsländer selbst bei erheblichen Veränderungen der relevanten makroökonomischen Fundamentaldaten nahezu unveränderlich… Die losen qualitativen Informationen, die in die quantitative Bewertung der Länder einfließen, und die abschließende qualitative Überlagerung, die rein auf der subjektiven Einschätzung der Zahlungsbereitschaft der Länder durch die Agentur beruht, werden stark zu Lasten der Entwicklungsländer ausgelegt.

Die Studie “Subjectivity in Sovereign Credit Ratings” von Moor et al., die 2018 im Journal of Banking and Finance veröffentlicht wurde, bestätigt dies, indem sie zeigt, dass die subjektiven Interpretationen von Ländern mit niedrigem Rating größer und negativ verzerrt sind, während Länder mit höherem Rating von einer positiven Verzerrung nach oben profitieren.

Die Autoren weisen auch darauf hin, dass subjektive Bewertungen verschiedenen Problemen unterliegen, wie z. B. kognitiven Verzerrungen, begrenzter Rationalität, Mitläufereffekten, Commitment- und Bestätigungsverzerrungen und Echokammern, was zu Bedenken hinsichtlich der Glaubwürdigkeit dieser Bewertungen geführt hat.

Eine Übersicht über die einschlägige Literatur ist in der Studie enthalten.

Bewertungsphilosophie, Reformen und Schlussfolgerungen

Copy link to sectionIn dem Artikel des Office of the Chief Economic Adviser, Ministry of Finance, Government of India wird argumentiert, dass die Methoden zur Bewertung der Kreditwürdigkeit von Staaten dringend reformiert werden müssen.

In dem Aufsatz wird Folgendes festgestellt:

Es stellt sich auch die Frage, ob die Abhängigkeit von nicht optimalen qualitativen Informationen unvermeidbar ist. Die Antwort ist ein klares NEIN. Ausgehend von einer Nullbasis kann es keinen besseren Indikator für die Bereitschaft und Entschlossenheit zur Rückzahlung der Schulden eines Landes geben als die Rückzahlungsgeschichte selbst. Daher sollte ein Land, das in seiner gesamten Geschichte der Auslandsverschuldung und durch die Wechselfälle seiner sozioökonomischen Entwicklung hindurch nicht in Verzug geraten ist, als narrensicher in seiner “Zahlungsbereitschaft” gelten. Wenn dies zum Maßstab gemacht wird, kann dies die Grundlage für die Behandlung verschiedener Kombinationen von Zahlungsausfällen und die Gründe dafür einerseits und die Bewertung der Zahlungsbereitschaft andererseits bilden.

Um diesen Ansatz für Länderratings vollständig umzusetzen, betonen Dr. Nageswaran und Mishra, dass eine Vielzahl von Variablen, einschließlich der Schuldenhistorie, Umstrukturierungsereignisse, Zahlungsausfälle und die Begleitumstände, “akribisch” organisiert werden müssen, um eine reichhaltige Baseline für jedes Land zu erstellen.

Dies würde eine Schlüsselrolle bei der Wiederherstellung des Vertrauens der Staaten in die Ratingagenturen spielen.

Selbst wenn Governance-Indikatoren verwendet werden sollen, müssen sie klar und messbar sein, anders als bei den derzeitigen Methoden.

Was in der Studie als “nicht überzeugende qualitative Informationen und Einschätzungen” bezeichnet wird, kann in bestimmten Situationen als “letztes Mittel” eingesetzt werden, falls erforderlich.

Zweitens müssen die Ratingagenturen die detaillierten Datenbanken mit bewährten Praktiken aus der ganzen Welt, die sie bereits unterhalten, mit den Staaten teilen, so dass jeder von ihnen von diesem Wissen profitieren und sein Rating auf die am besten geeignete Weise optimieren kann.

Während von den Staaten erwartet wird, dass sie den Ratingagenturen gegenüber völlig transparent sind, gibt es für diese Agenturen keine solche Anforderung.

Angesichts dieses Mangels an “gegenseitiger Transparenz” wird in dem Papier eine “Symmetrie der Verpflichtungen” vorgeschlagen, die für alle Parteien von Vorteil wäre, da das Vertrauen der Staaten in die Ratingagenturen gestärkt würde und die Ratings anhand objektiverer, harter Parameter vergeben werden könnten, was wiederum den Zugang zu privatem Kapital in Bezug auf die Kosten und die insgesamt verfügbaren Mittel verbessern würde.

Eine Reform der Methoden der Ratingagenturen wäre ein “kostenfreier Eingriff”, der die Bewertung des Ausfallrisikos verbessern und die Finanzierungskosten senken würde.

Laut dem Bericht des Office of the Chief Economic Adviser, Ministry of Finance, Government of India, sind der derzeitige Stand der losen Methoden und die übergroße Rolle von Werturteilen und Wahrnehmungen,

…inakzeptable Ergebnisse aus globaler Sicht.

Hinweis: Bitte beachten Sie, dass ich diesen Artikel auf der Grundlage von “Understanding a Sovereign’s Willingness to Pay Back: A Review of Credit Rating Methodologies” des Office of the Chief Economic Adviser, Ministry of Finance, Government of India. Etwaige Fehler bei der Wiedergabe der Ergebnisse des Dokuments oder bei anderen Aspekten sind meine eigenen.

More industry news