Was Powell, Lagarde und Broadbent in Jackson Hole zum Thema Inflation sagten

- Die Federal Reserve Bank of Kansas war letzte Woche Gastgeber des jährlichen Jackson Hole Symposiums

- Gouverneur Powell betonte die Notwendigkeit, die Zinssätze hoch zu halten

- Christine Lagarde ist besorgt über die Möglichkeit einer Inflation bei Rohstoffen

Letzte Woche hielt die Federal Reserve Bank of Kansas ihr jährliches Treffen der globalen Zentralbanker in Jackson Hole, Wyoming ab.

Zentralbanker, führende politische Entscheidungsträger und Wirtschaftsdenker trafen sich, um die neuesten Trends in der Weltwirtschaft zu diskutieren und die Agenda für zukünftige Forschung festzulegen.

Inflation, nicht das Thema

Copy link to sectionObwohl die Inflation in den letzten zwei Jahren das zentrale Anliegen der politischen Entscheidungsträger war, entschieden sich die Beamten für den Titel der Konferenz: „Strukturelle Veränderungen in der Weltwirtschaft“.

Diese Neuausrichtung könnte teilweise auf den Erfolg der Federal Reserve zurückzuführen sein, die Inflation auf ein erträglicheres Niveau zu senken.

Die wichtigsten Fragen, die auf der dreitägigen Konferenz erörtert wurden, betrafen die Frage, wie sich dauerhafte strukturelle Veränderungen auf die langfristige Entwicklung der Weltwirtschaft auswirken, Veränderungen auf den Finanzmärkten und in der Geldpolitik herbeiführen, das langfristige Wachstum einschränken, die globalen Produktionsnetze und die Umverteilung in den globalen Lieferketten verändern und die globalen Finanzströme beeinflussen können.

Die Inflation bleibt jedoch eine ernsthafte Bedrohung.

Jerome Powells Eröffnungsrede

Copy link to sectionObwohl das Thema der Diskussionen die strukturellen Veränderungen waren, wiederholte Gouverneur Powell die Botschaft des letzten Jahres, indem er feststellte, dass die Federal Reserve verpflichtet sei, die Inflation auf die 2 %-Marke zu bringen.

Entscheidend sei, so bemerkte Powell,

Obwohl die Inflation von ihrem Höchststand gesunken ist – eine willkommene Entwicklung – bleibt sie zu hoch. Wir sind bereit, die Zinssätze gegebenenfalls weiter anzuheben, und beabsichtigen, die Politik auf einem restriktiven Niveau zu belassen … der Prozess hat noch einen langen Weg vor sich …

Obwohl der Gouverneur einräumte, dass Lebensmittel und Energie anfällig für Schwankungen sein könnten, konzentrierte er sich auf die Kerninflation (ohne Lebensmittel und Energie), die unglaublich stabil geblieben ist und von einem Höchststand von über 5 % auf 4,1 % in der jüngsten Datenveröffentlichung zurückging.

Die Wareninflation ist aufgrund der höheren Zinssätze stark zurückgegangen, während die Preise im Immobiliensektor trotz des Mangels an Lagerbeständen seit Kurzem rückläufig sind.

Allerdings gab Powell zu, dass unter den Dienstleistungen (einschließlich Gesundheitswesen, Lebensmittel und Transport), die die Hälfte des PCE-Kernindex ausmachen,

die Zwölfmonatsinflation in diesem Sektor hat sich seit der Einführung seitwärts bewegt.

Obwohl es in dieser Kategorie in den letzten Monaten einige ermutigende Entwicklungen gab, ist die Inflation im Dienstleistungssektor weiterhin hoch, da sie relativ immun gegen Zinsänderungen und Unterbrechungen der Lieferkette ist und von einem immer noch angespannten Arbeitsmarkt profitiert.

Powell bestand darauf, dass die jüngsten Daten mit Vorsicht zu genießen seien und Preisstabilität noch in weiter Ferne liege.

Er geht davon aus, dass eine straffere Geldpolitik schließlich das Gesamtangebot und die Nachfrage wieder ins Gleichgewicht bringen und eine Rückkehr auf das 2 %-Niveau ermöglichen wird.

Lagarde über Angebotsschocks

Copy link to sectionChristine Lagarde, Präsidentin der EZB, betonte, dass der zunehmende Protektionismus, die Neuausrichtung der Handelsbeziehungen und die Auswirkungen des Klimawandels (und die damit verbundenen Dekarbonisierungsbemühungen) in Zukunft zu einer Verschärfung der Angebotsschocks führen könnten.

Zu den makroökonomischen Veränderungen, auf die sich Lagarde konzentrierte, gehörten tiefgreifende Veränderungen auf dem Arbeitsmarkt angesichts der Nachwirkungen der Pandemie, die rasche Digitalisierung am Arbeitsplatz, das Zeitalter der Fernarbeit und KI-gesteuertes Wachstum, das einige Arbeitsplätze unterstützen und andere bedrohen wird; die Energiewende gepaart damit, dass die OPEC+ ihre Ziele nicht erreicht, und die Unsicherheit im Angebotsmix der Zukunft; und die „sich vertiefende geopolitische Kluft“ aufgrund von Reshoring, Friendshoring und Fragmentierung in konkurrierende Blöcke und der anschließenden Neugestaltung der Lieferketten.

Untersuchungen der EZB haben ergeben, dass die geopolitische Fragmentierung dazu führen könnte, dass die realen Importe weltweit um bis zu 30 % zurückgehen.

Ungleichgewicht bei den Investitionen

Copy link to sectionDarüber hinaus erwartet sie innerhalb des Jahrzehnts deutlich höhere Investitionen, darunter durchschnittlich 600 Mrd. € pro Jahr, in die Energiewende der EU; NATO-bezogene Ausgaben; und die beschleunigte Digitalisierung in mehreren Sektoren, wobei die Länder ihre jeweiligen Produktivitätsfaktoren steigern möchten (wie in der folgenden Grafik dargestellt).

Allerdings könnten solch erhebliche Investitionen in einer sich verlangsamenden Wirtschaft die wirtschaftliche Klarheit beeinträchtigen.

Lagarde verwies auf die erhöhte Volatilität der Wirtschaftsindikatoren und die daraus resultierende Unfähigkeit, ausreichende Lehren aus historischen Datensätzen zu ziehen, sowie auf die Unsicherheit der Prognosen und zitierte den Philosophen Søren Kierkegaard:

… das Leben kann nur rückwärts verstanden werden; aber es muss vorwärts gelebt werden.

Sie äußerte außerdem ihre Besorgnis darüber, dass die Inflation vor allem im Rohstoffsektor aufgrund einer höheren Investitionsnachfrage (insbesondere im Bereich grüner Energie) und stärkeren Angebotsengpässen wieder ansteigen könnte, was es für die Zentralbanken auf lange Sicht deutlich schwieriger machen würde, die Inflationserwartungen zu steuern.

Broadbent über Geopolitik und die Rolle der Nachfrage

Copy link to sectionBen Broadbent, stellvertretender Gouverneur der Bank of England, stimmte zu, dass Versorgungsengpässe ein Hauptanliegen seien, und wies darauf hin, dass geopolitische Probleme wie der Krieg zwischen Russland und der Ukraine zu höheren Nahrungsmittel- und Energiepreisen führten.

Es ist unklar, wie nachhaltig die geopolitischen Auswirkungen sein können, aber die Geldpolitik dürfte auf absehbare Zeit angehoben bleiben.

Eine Verschärfung der geopolitischen Spannungen im Jahr 2023 könnte zu einer dauerhaften Inflation in offenen Volkswirtschaften beitragen, die tendenziell auf den internationalen Handel angewiesen sind, sodass weiterhin höhere und längere Zinssätze erforderlich sind, um Preisstabilität zu erreichen.

Broadbent ergänzte Lagardes Ansichten zu Angebotsschocks und stellte fest, dass das anhaltende Ungleichgewicht bei Angebot und Nachfrage bei Gütern, das während der Pandemie entstanden sei, nicht nur auf unterbrochene Lieferketten zurückzuführen sei, sondern auch auf einen Anstieg der Nachfrage, da Verbraucher beispiellose Unterstützung beim Lohn- und Gehaltsschutz erhielten.

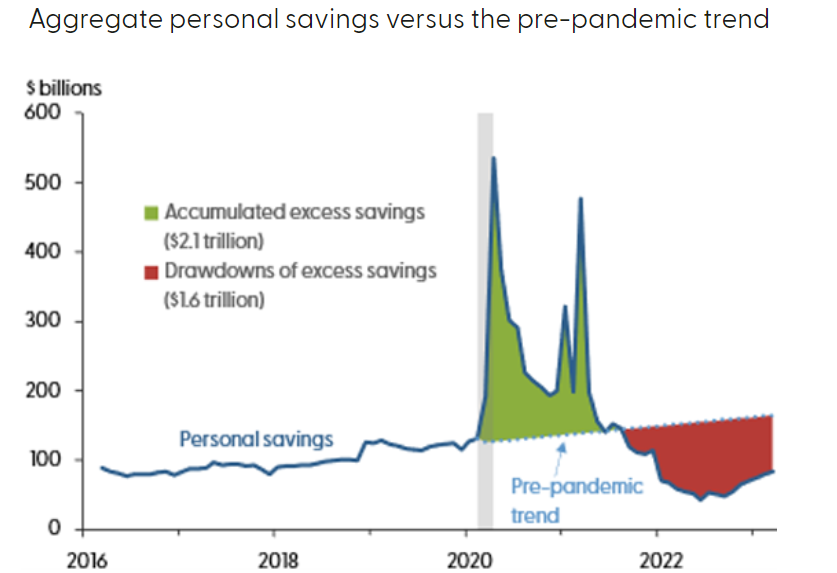

Forschung der SF Fed

Copy link to sectionIn Bezug auf Broadbents Kommentare zur Bedeutung der Nachfrage stellte die Fed von San Francisco fest, dass die US-Öffentlichkeit während der Pandemie in der Lage war, ein Polster von 2,1 Bio. $ an überschüssigen Ersparnissen aufzubauen.

Durch den erheblichen Mehrverbrauch sind die angesammelten Ersparnisse jedoch inzwischen auf 500 Mrd. $ gesunken.

Trotz des starken Rückgangs geht die SF-Notenbank davon aus, dass dieser Betrag den Konsumzweig der Wirtschaft mindestens bis zum 4. Quartal 2023 unterstützen wird.

Diese zusätzlichen Einsparungen könnten ein Schlüsselfaktor dafür sein, warum die US-Wirtschaft trotz der beispiellosen Straffung so widerstandsfähig geblieben ist.

US-Ausblick

Copy link to sectionPowell wies darauf hin, dass die restriktive Geldpolitik fortgesetzt werden müsse, während das Wirtschaftswachstum zu robust sei, um dauerhaft auf das Niveau von 2 % zurückzukehren.

Obwohl die Zinsen seit der letzten Ausgabe der Jackson Hole-Konferenz um 300 Basispunkte angehoben wurden, ist das vierteljährliche BIP-Wachstum in den USA in den beiden vorherigen Berichten gestiegen.

Er argumentierte,

… (wir) brauchen eine Periode unter dem Trend liegenden Wirtschaftswachstums …

Andererseits beginnt sich der Arbeitsmarkt abzukühlen und die Nominal-Lohnnachfrage ist zurückgegangen, auch wenn der Arbeitsmarkt im Vergleich zum Niveau vor der Pandemie weiterhin relativ robust bleibt.

Angesichts der erhöhten Zinsen erwartet Powell eine „allmähliche Normalisierung“ auf dem Arbeitsmarkt.

Eine Verschärfung der Finanzierungsbedingungen, ein sinkendes Kreditwachstum und strengere Regulierungen für die Kreditvergabe der Banken sollen die beabsichtigte geldpolitische Reaktion unterstützen und gleichzeitig den Umfang der Wertpapierbestände der Fed verringern.

Die Komplikation hat jedoch zwei Ursachen: variable und unvorhersehbare monetäre Verzögerungen und die Schwierigkeit, den neutralen Zinssatz zu ermitteln.

Infolgedessen fügte Powell hinzu, dass sowohl die Unter- als auch die Überschreitung weiterhin eine Bedrohung für die wirtschaftliche Stabilität darstellten, und erklärte:

Zu wenig zu tun, könnte dazu führen, dass sich eine über dem Ziel liegende Inflation verfestigt und die Geldpolitik letztlich gezwungen ist, der Wirtschaft eine anhaltende Inflation abzuringen, was mit hohen Kosten für die Beschäftigung verbunden ist. Zu viel zu tun, könnte der Wirtschaft ebenfalls unnötigen Schaden zufügen.