Reicht Chinas Konjunkturpaket in Höhe von 1,4 Billionen Dollar aus, um das Wirtschaftsvertrauen zu stärken?

- China’s $1.4 trillion stimulus focuses on debt relief and bank support, not direct consumer spending.

- Package includes 6 trillion yuan for local debt, 4 trillion for real estate.

- Consumer confidence remains uncertain without direct spending boosts.

China steht kurz davor, sein größtes Konjunkturpaket seit der Pandemie im Gesamtwert von rund 1,4 Billionen US-Dollar oder 10 Billionen Yuan zu verabschieden, um seine 18 Billionen US-Dollar große Wirtschaft zu stabilisieren.

Angesichts des Drucks eines schwächelnden Immobiliensektors, steigender Staatsschulden und wackeligem Verbrauchervertrauen unternimmt Peking Schritte, um die zentralen Schwachstellen seiner 18-Billionen-Dollar-Wirtschaft anzugehen.

Es bleibt jedoch fraglich, ob dieses Paket ausreichen wird, um die Märkte zu beruhigen und das Vertrauen in die langfristige wirtschaftliche Gesundheit Chinas wiederherzustellen.

Chinas Wirtschaft hat große Probleme

Copy link to sectionDie chinesische Wirtschaft hat nach der Pandemie Mühe, wieder in Schwung zu kommen. Sie wird durch einen deutlichen Abschwung im Immobiliensektor und eine rekordhohe Verschuldung der lokalen Regierungen beeinträchtigt.

Evergrande, Chinas größtes Immobilienunternehmen, wurde in diesem Jahr dazu verpflichtet, Vermögenswerte im Wert von 300 Milliarden Dollar zu liquidieren, was im Immobiliensektor des Landes erste Alarmglocken läuten ließ.

Viele Lokalregierungen, die früher auf Landverkäufe als Einnahmequelle angewiesen waren, sind heute mit Schulden belastet, die ihre Haushaltsgrenzen überschreiten und ihre Fähigkeit beeinträchtigen, auf den wirtschaftlichen Druck zu reagieren.

Um diese Probleme zu lösen, plant die chinesische Regierung die Ausgabe spezieller Staatsanleihen und lokaler Regierungsanleihen, die die Schuldenlast verringern und die großen Staatsbanken rekapitalisieren sollen.

Bei der Mittelzuteilung im Rahmen dieses Pakets stehen die Stabilisierung der Verschuldung lokaler Regierungen und die Sicherstellung, dass die Banken in der Lage sind, der Wirtschaft mehr Kredite zu gewähren, im Vordergrund.

Die Struktur des 1,4 Billionen Dollar schweren Pakets

Copy link to sectionJüngsten Daten zufolge plant die Regierung von Xi Jinping, in den nächsten drei Jahren etwa 10 Billionen Yuan bereitzustellen, von denen 6 Billionen Yuan (840 Milliarden Dollar) für die Reduzierung der Schulden der lokalen Regierungen bestimmt sind.

Weitere 4 Billionen Yuan (560 Milliarden Dollar) sind für die Stärkung des Immobiliensektors vorgesehen.

Dieses Paket wird voraussichtlich diese Woche vom Nationalen Volkskongress Chinas (NVK) genehmigt und die Ausgabe von Sonderanleihen in großem Umfang beinhalten.

Zwar ist die Gesamtsumme beeindruckend, die wahre Herausforderung besteht jedoch darin, wo und wie diese Mittel eingesetzt werden.

Ziel der Strategie ist es, den Immobilienmarkt zu stabilisieren, die lokalen Regierungen zu entlasten und sicherzustellen, dass die Banken weiterhin Kredite zu niedrigen Zinsen vergeben können.

Wird die Konzentration auf die Schulden ausreichen?

Copy link to sectionAnstatt direkte Geldspritzen für die Verbraucherausgaben zu priorisieren, konzentrieren sich Chinas fiskalische Anreizmaßnahmen stark auf die Refinanzierung der Schulden lokaler Regierungen und darauf, es den Banken zu ermöglichen, Unternehmen zu unterstützen.

Dieser Ansatz gewährleistet möglicherweise eine größere finanzielle Stabilität auf lange Sicht, hat jedoch möglicherweise nur begrenzte Auswirkungen auf das unmittelbare Wachstum.

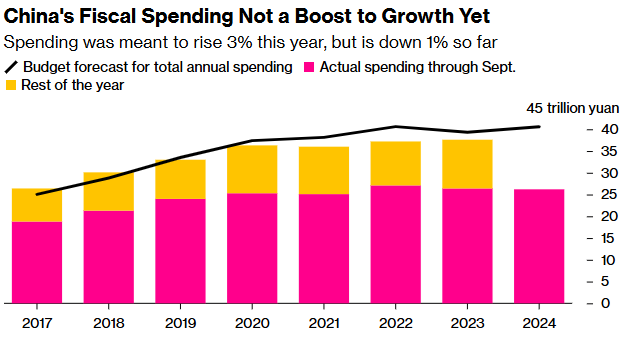

So waren etwa die Kommunalverwaltungen gezwungen, ihre Ausgaben zu kürzen, da die Einnahmen aus Grundstücksverkäufen rapide zurückgingen.

Zudem unterliegen sie Beschränkungen bei der Aufnahme neuer Schulden aufgrund des rigorosen Vorgehens der Regierung gegen „versteckte Schulden“, das darauf abzielt, die Aufnahme außerbilanzieller Kredite einzudämmen.

Dieses Konjunkturpaket zielt darauf ab, die Zinskosten zu senken und den Regionen mehr finanziellen Spielraum zu verschaffen, indem die Schulden der lokalen Regierungen in die offiziellen Bücher aufgenommen werden.

Da man sich jedoch für eine Schuldenstabilisierung statt für den direkten Konsum entscheidet, könnte es sein, dass die Konjunkturimpulse nicht ausreichen, um einen unmittelbaren Konjunkturschub zu bewirken.

Konsumausgaben bleiben ein Fragezeichen

Copy link to sectionWährend Infrastruktur und Immobilien in Chinas Strategien zur wirtschaftlichen Erholung traditionell eine wichtige Rolle spielen, argumentieren viele Ökonomen, dass für eine nachhaltige Erholung ein stärkerer Fokus auf die Verbraucherausgaben unabdingbar sei.

Mit einer Bevölkerung von 1,4 Milliarden Menschen und einem Pro-Kopf-BIP von nur 13.000 US-Dollar steht China vor der einzigartigen Herausforderung, den Binnenkonsum in großem Maßstab anzukurbeln.

Die Stimulierung der privaten Konsumausgaben könnte eine stabilisierende Wirkung haben. Angesichts der damit verbundenen Kosten zögert die Regierung jedoch nach wie vor, umfangreiche direkte Subventionen einzuführen.

Diese Vorsicht ist teilweise auf die hohe Sparquote Chinas und das Fehlen eines gezielten sozialen Unterstützungssystems zurückzuführen.

Peking hat auf die Einführung substanzieller direkter Subventionen für private Haushalte verzichtet, da man die finanzielle Belastung, die solche Maßnahmen mit sich bringen würden, fürchtet.

Stattdessen könnten die bevorstehenden politischen Treffen im Dezember und März mehr Klarheit darüber bringen, ob letztendlich direkte Verbraucherunterstützung eingeführt wird.

Könnte der Ausgang der US-Wahlen die Strategie Chinas beeinflussen?

Copy link to sectionSollte der republikanische Kandidat Donald Trump gewählt werden, könnte China mit höheren Zöllen auf seine Exporte rechnen und so den Druck weiter erhöhen, den Schwerpunkt auf die Stimulierung des Binnenkonsums zu verlagern.

Dieses Szenario könnte Peking dazu veranlassen, früher als ursprünglich geplant stärkere Maßnahmen zur Senkung der Verbrauchernachfrage zu ergreifen.

Analysten gehen davon aus, dass ein Sieg Trumps zu einem um 10 bis 20 Prozent größeren Konjunkturpaket führen könnte als bei einem Sieg Harris.

Die künftige Wirtschaftspolitik Chinas wird vermutlich von der Handelshaltung der US-Regierung beeinflusst werden, die wiederum Einfluss auf die Dringlichkeit und das Ausmaß von Chinas Binnennachfragepolitik haben könnte.

Wie steht der Markt zu Chinas Plänen?

Copy link to sectionDie maßvolle Einführung dieser Anreizmaßnahmen hat bereits zu Unsicherheit auf den Finanzmärkten geführt.

Eine deutliche Initiative im September, die darauf abzielte, die Kreditvergabe anzukurbeln und die Aktien- und Immobilienmärkte zu stabilisieren, sorgte kurzzeitig für Optimismus, doch die Anleger sind noch immer nicht überzeugt.

Sie beobachten nun aufmerksam das NPC-Treffen in dieser Woche und hoffen auf Hinweise auf weitere fiskalische Unterstützung, darunter auch, ob Peking die Schuldenobergrenzen anhebt oder die Defizitziele anpasst, um zusätzliche regionale Ausgaben zu ermöglichen.

Einige Analysten meinen, dass die Zentralregierung ihre fiskalische Unterstützung für den Konsum letztlich verstärken müsse, vor allem wenn sie das Wachstum über dem aktuellen 5%-Ziel halten wolle.

Die Entscheidungen des Nationalen Volkskongresses in dieser Woche bieten zwar möglicherweise einige Erkenntnisse, doch die Sitzung des Politbüros im Dezember und die jährliche Zentrale Wirtschaftskonferenz sind wichtige Termine für Aktualisierungen der Haushaltspolitik, da diese Treffen vermutlich Chinas wirtschaftliche Prioritäten für das kommende Jahr prägen werden.

Kein Raum für Fehler

Copy link to sectionDieses 1,4 Billionen Dollar schwere Paket, dessen Schwerpunkt auf der Umstrukturierung der Schulden lokaler Regierungen und der Rekapitalisierung der Banken liegt, lässt wenig Spielraum für Fehler.

Da das BIP-Wachstum in diesem Jahr voraussichtlich bei etwa 5% liegen wird, besteht Pekings oberste Priorität darin, seine Wachstumsziele zu erreichen, ohne seine Haushaltskapazitäten zu überfordern.

Das Umschuldungsprogramm für lokale Regierungen ist zwar für die langfristige Finanzstabilität von Vorteil, dürfte aber auf die unmittelbare Wirtschaftsnachfrage nur begrenzte Auswirkungen haben.

Ebenso könnte die Konzentration eines Großteils der Anreizmaßnahmen auf hoch verschuldete Banken den Konjunkturaufschwung bremsen, den sich die Politiker erhoffen.

Ohne eine deutlichere Unterstützung der Verbraucher dürfte der Konjunkturimpuls nur begrenzte Auswirkungen auf die Haushaltsausgaben haben.

Für eine kräftigere wirtschaftliche Erholung ist die Wiederherstellung des Verbrauchervertrauens von entscheidender Bedeutung, insbesondere wenn dem Binnenkonsum eine wichtigere Rolle zukommen soll.

Derzeit richtet sich die Aufmerksamkeit des Marktes vor allem auf die Ergebnisse der laufenden Sitzung des NVK, doch die Analysten beobachten auch aufmerksam die bevorstehende Politbürositzung im Dezember und die Vollsitzung des NVK im März.

Da ein großer Teil des Haushaltspakets auf Schuldenerlass und den Finanzsektor abzielt, könnten diese späteren Treffen klarere Signale liefern, wie China die private Nachfrage direkt ankurbeln will.

Dieser Artikel wurde mit Hilfe von KI-Tools aus dem Englischen übersetzt und anschließend von einem lokalen Übersetzer Korrektur gelesen und bearbeitet.

More industry news